| 【华联观察】美元指数与原油价格的相关性分析 | 您所在的位置:网站首页 › 美元指数影响滞后的原因 › 【华联观察】美元指数与原油价格的相关性分析 |

【华联观察】美元指数与原油价格的相关性分析

|

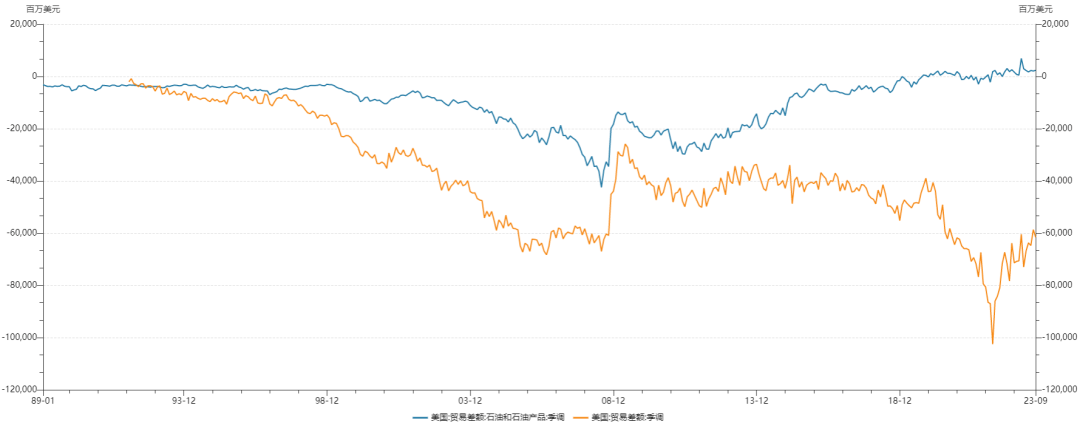

数据来源:wind 华联研究 美元指数反映的是美元对欧元日元英镑加元等其他西方国家货币的汇率,是一个相对的概念;而绝对币值则是以商品购买力来衡量。原油价格(美元计价)反映的是原油的供需关系以及美元的币值。 理论上,假设其他条件不变,美元指数上涨,说明美元兑其他货币(欧日英加占比超90%)的比价上涨也就是说美元升值,那么国际上主要的商品都是以美元计价,那么所对应的商品价格应该是下跌的,呈负相关关系。但实际情况总是错综复杂,美元的涨跌一般是因经济基本面的变化和利率变化等引起,而这些因素也会影响到商品的供需基本面和市场的风险偏好。 原油作为大宗商品之王,体量十分庞大。美元与黄金脱钩之后,绑定了石油结算,巩固了美元的国际货币地位。 当美国需要净进口原油时,进口原油输出美元是一个十分重要的结果。净进口量越大,价格越高,输出的美元就越多,美元的供应就越大。美元供应大增反映在美元指数的下跌。 在净进口量波动不大的情况下,原油价格越高,输出的美元越多,利空美元指数。实际上量的变化是缓慢的,比如说自1990年代后期以来,美国石油消费量的均值约为接近2000万桶/日,高低值与均值的偏离度在10%以内。而原油价格的波动幅度则大得多。 美国石油产量从2007年800万桶/天涨至目前约2000万桶/天的水平,净进口量逐步走低(从1200万桶/天级别跌至负数)。2022 年,美国石油总出口量约为 958 万桶/天,石油总进口量约为 832 万桶/天,连续第三年成为年度石油总净出口国。 从美国页岩油革命,到2020实现原油和天然气净出口那刻起,美元的输出与石油涨跌这个单一因素的关系发生逆转:从进口变出口之后,美国不但不再依赖石油进口输出美元,而是变为石油净出口回收美元,石油涨价(价格敏感性高),美元回流,利多美元指数。 图:美国石油贸易差额季调(蓝色)&美国贸易差额季调(橙色)

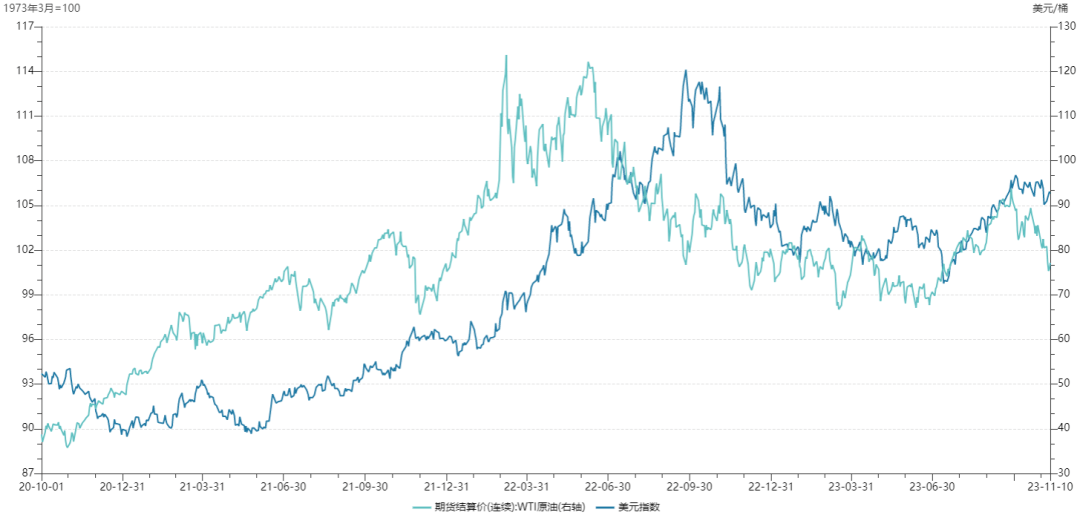

数据来源:wind 华联研究 因此我们在做投资分析的时候,必须要注意,不能以固有的美指原油负相关的认识来机械地判断市场走势,也不能单纯以一个没有领先性的指标来预判另一个具有相关性的指标。 展望未来,美国在石油和农业领域均具有较强的竞争力,高科技也依然领先,但中国的继续崛起也是不可阻挡的,人民币国际化也将逐步动摇西方的货币金融霸权。 图:WTI油价(浅色)&美元指数(深色)

数据来源:wind 华联研究 免责声明 研究员以勤勉的职业态度,独立、客观地出具本报告。本报告仅反映研究员的不同设想、见解及分析方法,本报告所载的全部内容仅作参考之用。我们谨慎相信本报告中的资料及其来源在发布之时是可靠的,但并不保证所载信息的准确性、可靠性、时效性以及完整性。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。 本报告的内容不构成对任何人的投资建议,不构成对相关期货品种的最终买卖依据。投资者须独立承担投资风险。华联期货有限公司不对任何人因使用本报告及所载材料而造成的损失承担任何责任。 本报告版权归华联期货所有,未经华联期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“华联期货”,且不得对本报告进行有悖原意的删节和修改。投资咨询业务资格:证监许可【2011】1285号。返回搜狐,查看更多 |

【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |