| 利用美元/人民币期权市场平静期赚钱的另一交易策略 | 您所在的位置:网站首页 › 美元人民币看涨期权 › 利用美元/人民币期权市场平静期赚钱的另一交易策略 |

利用美元/人民币期权市场平静期赚钱的另一交易策略

|

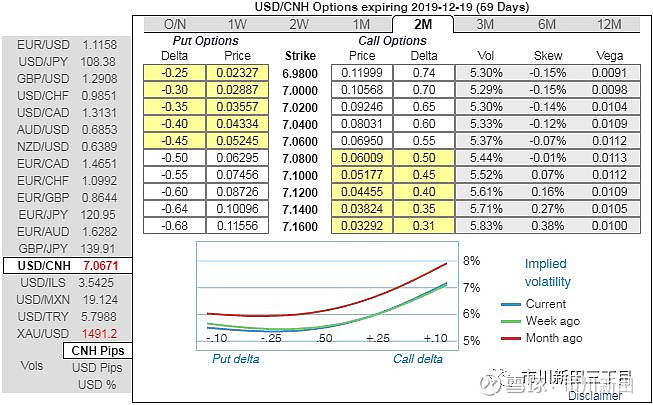

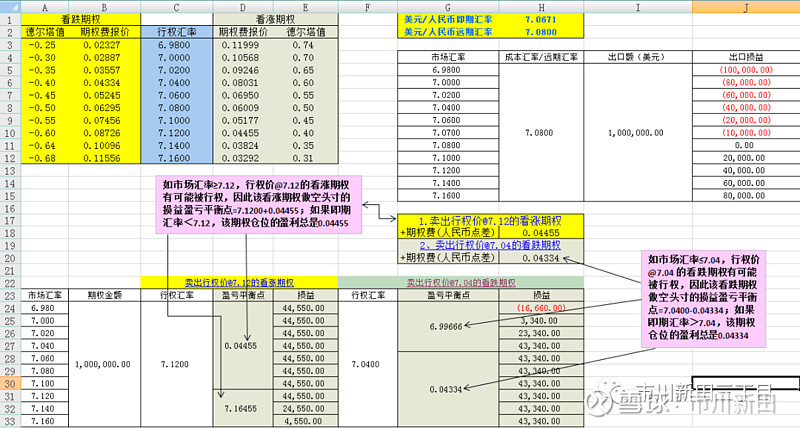

来源:雪球App,作者: 市川新田三丁目,(https://xueqiu.com/3776526626/134450968) 在昨天的文章中,介绍过在当前贸易战升级的可能性不大甚至有暂时“偃旗息鼓”的大背景下,美元/人民币外汇市场有可能会迎来一个难得的平静期。在汇率大概率将处于窄幅波动的情况下,卖期权的交易策略是一个不错的投资选项,投资者可充分利用外汇期权隐含波动率的低迷甚至下降从期权时间价值的逐渐衰减中赚钱。 昨天案例中的交易策略一般被称为做空“鞍式期权组合”,今天要介绍的做空“跨式期权组合”与其很相似。做空“鞍式期权组合”是同时卖出行权汇率相同的看涨期权和看跌期权,而做空“跨式期权组合”是同时卖出行权汇率并不相同的价外看涨期权和价外看跌期权。 特别说明:因美元/境内人民币的期权报价无公开查询渠道,因此为保持汇率和期权报价来源的统一,文中案例所用的汇率和期权费均来自investing.com网站的美元/人民币的离岸汇率和期权的报价界面。境内市场和离岸市场的报价差距不大,不影响结论。 案例 以下是2019年10月21日investing.com网站离岸美元/人民币期权以及即远期汇率的报价,据此制作交易要素表,报价的参考期限是2个月: 美元/人民币即期汇率 7.0671 美元/人民币远期汇率 7.0800

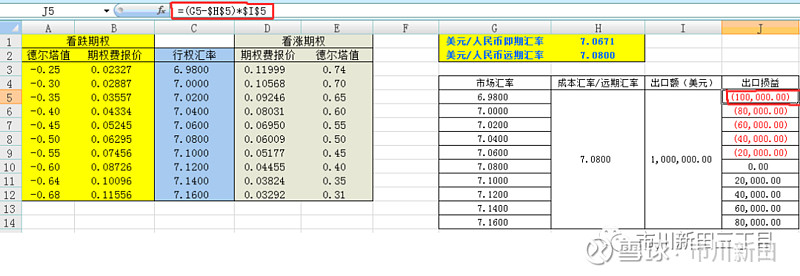

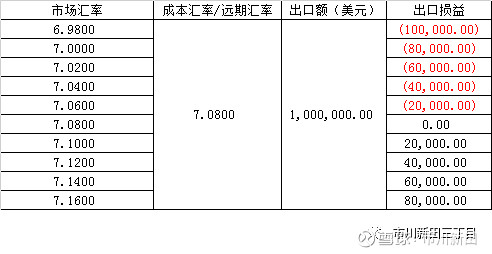

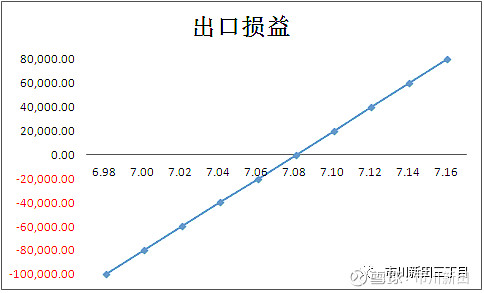

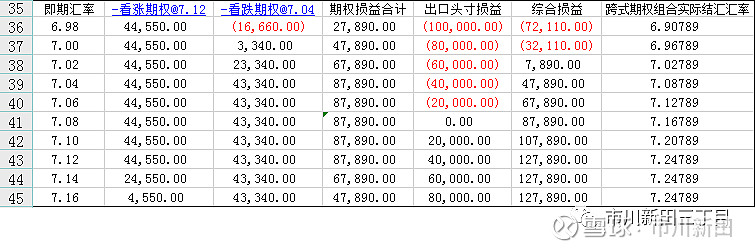

假设一个中国出口企业将于两个月后出口收汇1百万美元,并以远期汇率作为成本汇率对外报价,因此该笔出口业务的成本汇率为7.0800,以此为基础计算各种汇率水平对出口损益的影响程度,出口损益的计算很简单,比如市场汇率为6.9800,那么出口业务的损益=(6.9800-7.0800)*1,000,000=-100,000,结果见下表及损益形态图,可见即期汇率的水平越高,出口企业的盈利越多;即期汇率的水平越低,出口企业的盈利越低而只有可能陷入亏损。

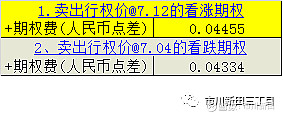

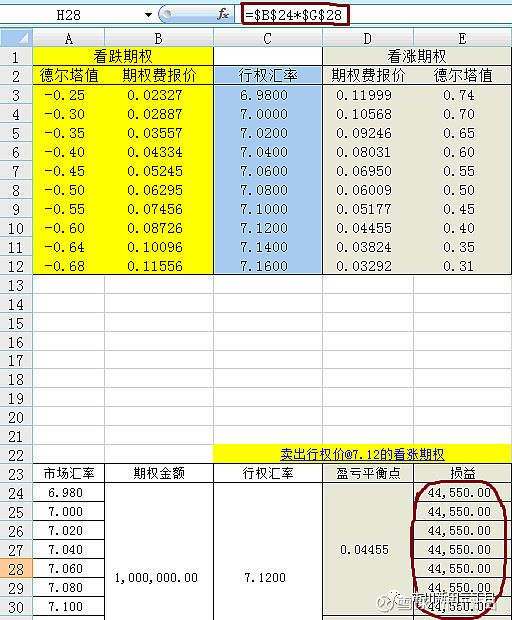

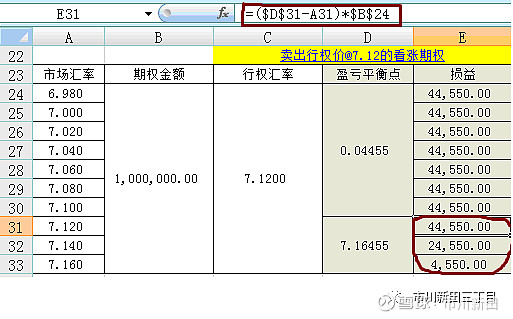

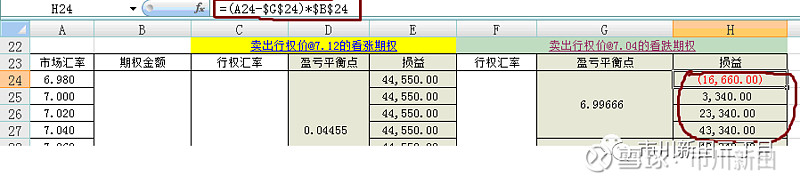

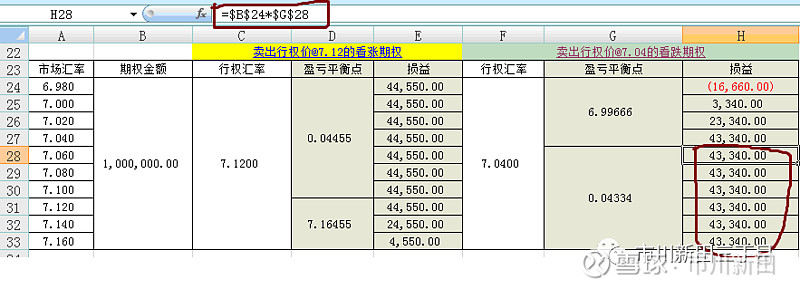

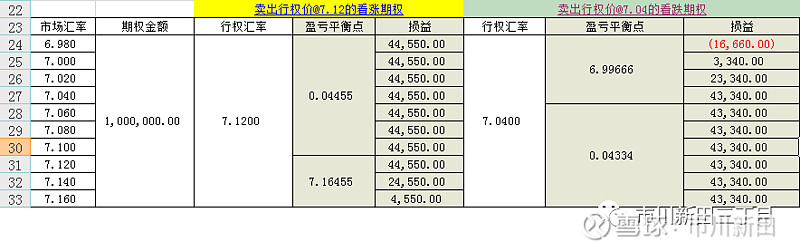

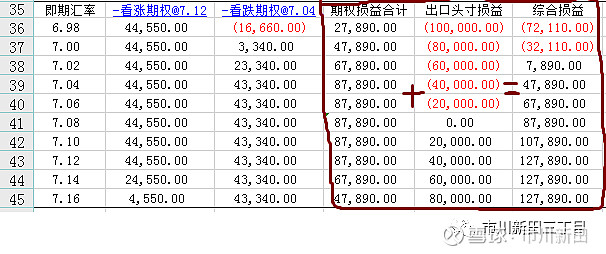

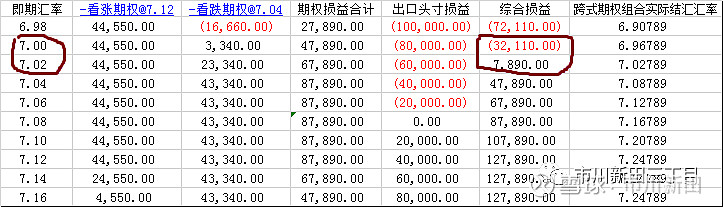

跨式期权交易策略:@7.1200卖出看涨期权[email protected]卖出看跌期权

可以看到,如市场汇率≥7.12,行权价@7.12的看涨期权有可能被行权,因此该看涨期权做空头寸的损益盈亏平衡点=7.1200+0.04455;如果即期汇率<7.12,该期权仓位的盈利总是0.04455;如市场汇率≤7.04,行权价@7.04 的看跌期权有可能被行权,因此该看跌期权做空头寸的损益盈亏平衡点=7.0400-0.04334;如果即期汇率>7.04,该期权仓位的盈利总是0.04334。

期权交易策略的损益如下:

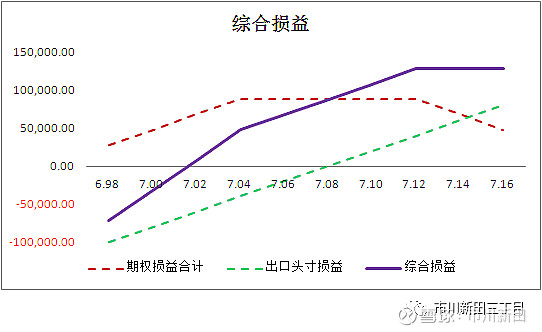

期权策略的损益+出口头寸的损益=综合损益,并根据综合损益倒推出实际的结汇汇率

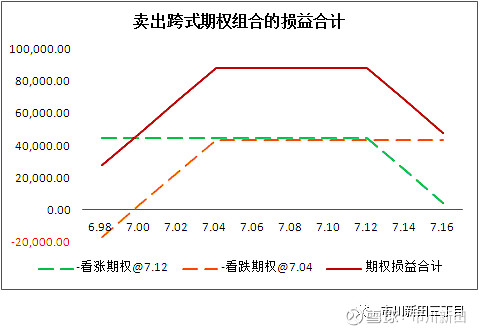

即期汇率和综合损益的对应关系可分成三个部分: 当即期汇率≥7.1200时,综合损益的盈利是固定且封顶的127,890.00; 当7.000和7.0200之间存在一个损益的临界汇率≤即期汇率<7.1200时,综合损益的盈利随着汇率的降低而减少; 当即期汇率<临界汇率时,综合损益体现为亏损,亏损金额随着汇率的降低而增加。 后边将计算这个临界汇率的水平。 期权策略的损益形态如下

期权策略的损益+出口头寸的损益=综合损益的形态如下

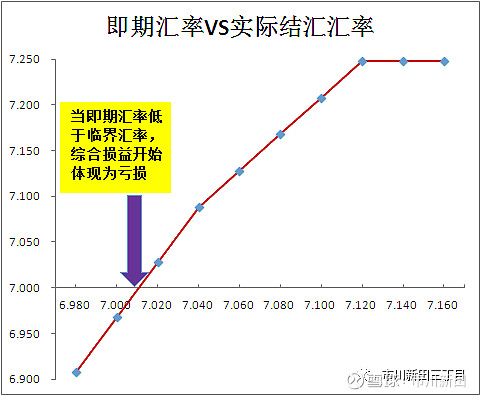

实际结汇汇率如下

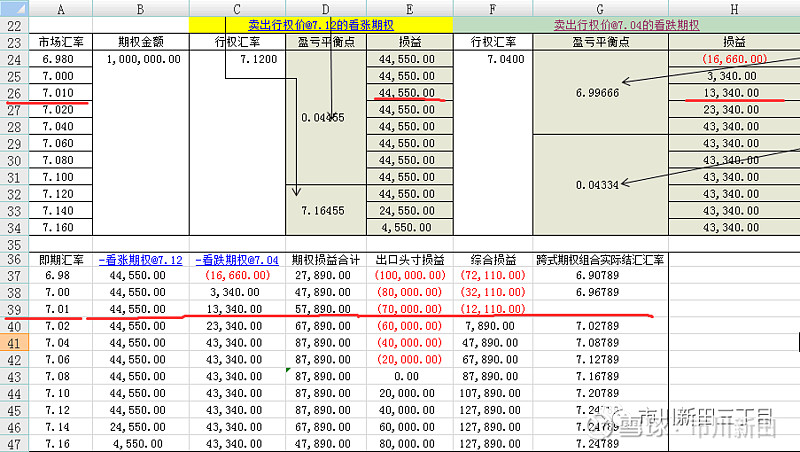

与昨天文章中提到的卖出行权汇率@7.0800的看涨期权+卖出行权汇率@7.0800的看跌期权的鞍式期权交易策略有点相似,今天谈到的卖出行权汇率@7.1200的看涨期权+卖出行权汇率@7.0400的看跌期权的跨式期权交易策略同样是基于美元/人民币的汇率未来两个月可能波动幅度不大的预测,因此可以利用期权时间价值衰减的特点卖出期权赚取期权费,就期权策略本身来讲,该策略适用于美元/人民币的汇率未来两个月在涨跌两个方向上均没有大幅波动的情况。但如果结合出口头寸受汇率影响的情况,在市场汇率低于临界汇率的情况下,综合收益即期权策略的损益+出口头寸的损益体现为亏损,因此该策略如果结合出口企业的头寸则适用于美元/人民币的汇率未来两个月没有大跌的情况。 临界汇率的计算 从综合损益计算表中可以看到,综合损益为0的情况应该出现在即期汇率处于7.0000-7.0200区间的情况下,为此需要借助EXCEL的规划求解功能。

第一步,在即期汇率7.0000-7.0200区间里插入一行,将汇率水平设定为7.1000,然后点击空白栏处上一栏的右下角下拉,这样就可以将公式复制下来并计算出损益。

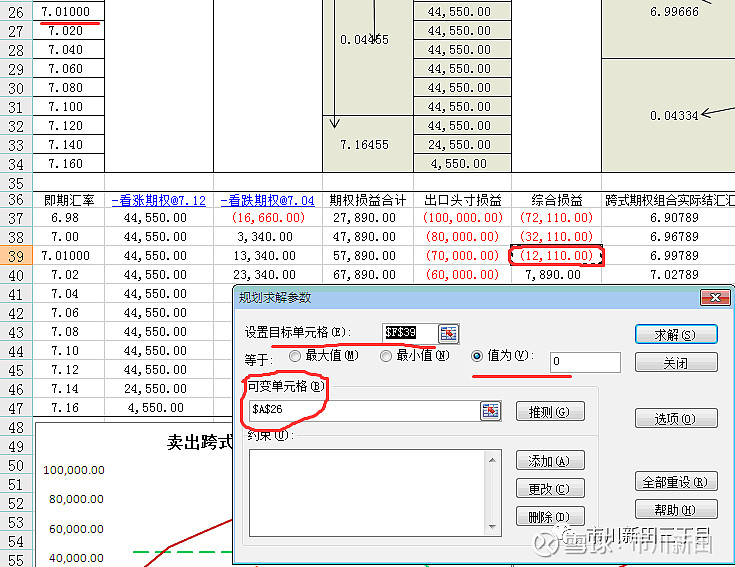

第二步,点击规划求解功能键进入规划求解参数设置界面,将综合损益中即期汇率7.1000对应的综合损益栏F39作为目标单元格,并设置目标单元格的值等于0,将即期汇率所在栏A26作为可变单元格,然后求解,这样就可以得出综合损益为0情况下的即期汇率水平,也就是临界汇率。

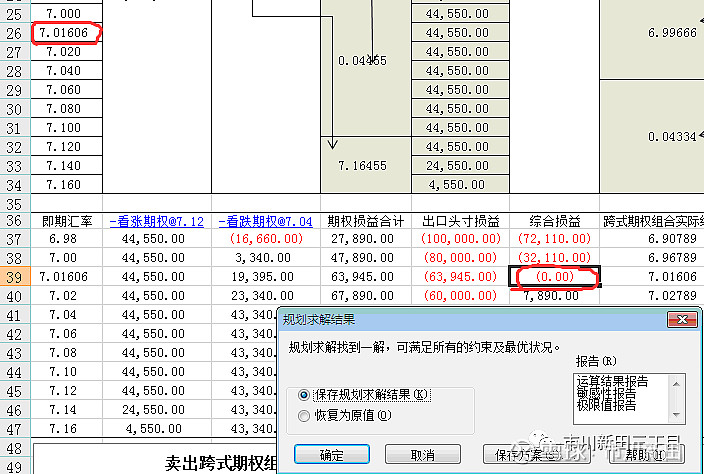

规划求解的计算结果显示,只要美元/人民币的即期汇率在未来两个月里没有跌破临界汇率7.01606,期权策略的损益+出口头寸的损益的综合损益就不会体现为亏损。

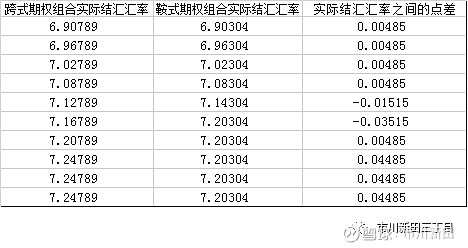

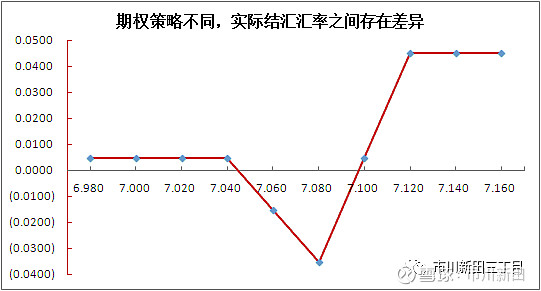

这两种交易策略的效果有何区别呢?见鞍式期权交易策略和跨式期权交易策略结合出口成本汇率所形成的实际结汇汇率对比。

通过对比可以发现, 在即期汇率大于7.1000的情况下,跨式期权交易的保值效果明显超过鞍式期权交易策略;在即期汇率低于7.0400的情况下,跨式期权交易的保值效果略微超过鞍式期权交易策略; 当即期汇率处于7.04和7.10区间时,跨式期权交易的保值效果低于鞍式期权交易策略。 可见这两种策略的效果差别不大,但是适合自己的才是最好的,未来短期内有美元结汇需求的出口商或者资本项目下需要卖出美元的机构可根据自身的头寸情况以及对未来汇率走势的判断并结合风险承受能力,选择合适的期权策略并自行设定行权汇率和期限等要素以求取得理想的保值效果。

|

【本文地址】