| 绩效评价审计报告(八篇) | 您所在的位置:网站首页 › 绩效改进怎么写报告模板 › 绩效评价审计报告(八篇) |

绩效评价审计报告(八篇)

|

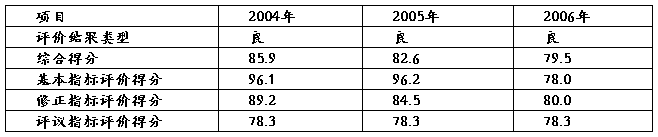

xxxx集团公司绩效评价报告 受xxx委托,xxx经济责任审计项目组根据《中央企业经济责任审计实施细则》和《中央企业综合绩效评价管理暂行办法》(国资委令第14号)的有关规定,依据xx公司经审计调整后的200×年至200×年度合并会计报表及有关资料,运用企业绩效评价体系,本着客观、公正、公平的原则,对xxx担任xxxx公司董事长期间200x-200x年度的经营绩效实施了综合评价,形成本评价报告。评价工作分为财务绩效定量评价和管理绩效定性评价两部分:财务绩效定量评价由评价工作组依据xx公司经济责任财务审计调整后的会计报表等资料,经过认真审核核对后,运用企业绩效评价指标体系测算出定量结果;管理绩效定性评价由国资委组织的专家咨询组,依据xx公司提供的有关资料、调查问卷统计分析,结合八项指标和访谈情况得出定性评判结果。最后,根据评价工作组综合定量评价和定性评议结果,形成综合评价结论。 一、综合绩效评价结果和评价结论 根据企业绩效评价和财务会计管理工作的有关规定,我们对×××公司20##-20##年综合绩效进行了评价,评价结果在××全行业中处于良好水平。 ××公司各年度综合绩效评价得分及评价结果如下:

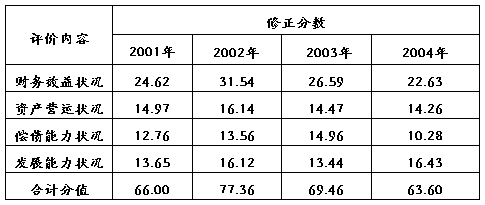

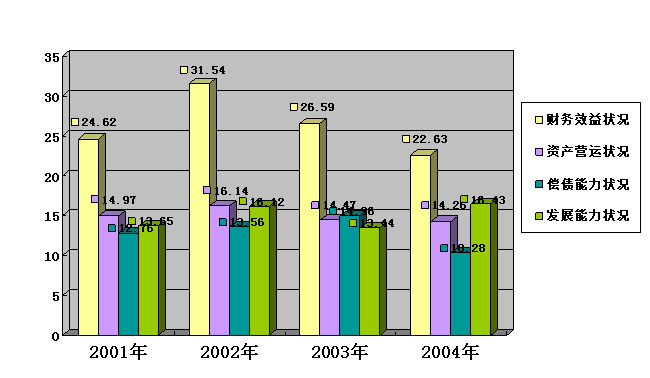

二、财务绩效定量评价结果 xx集团各年度财务绩效定量评价得分及评价结果如下: 1、企业评价指标得分情况:

2、评价指标得分情况分析: (1) 财务效益状况 20##年至20##年企业财务效益状况波动较大,其中尤以20##年和20##年波动显著,总体来说有下降的趋势,四年平均分值为26.35。[lz1] [lz2] 财务效益状况指标得分20##年比20##年分值增长较大,分值由24.62提升到31.54,分值增幅达28.11%,造成20##年该分值上升的主要原因为20##年净资产收益率指标由20##年的6.08%上升至17.23%,因该指标数值的波动致使该指标的分值由20##年18.67分上升至25分。造成净资产收益率指标波动的主要原因为净利润由20##年的7,988万元上升至21,284万元,增长额计13,296万元,增长约计1.66倍。净利润增加的主要原因为20##年度的主营业务的毛利率的增大、补贴收入和营业外收支净额的增加所致。20##年的主营业务毛利润由20##年的5.07%上升至7.07%,因此即使在20##年的主营业务收入比20##年有所下降的情况下,20##年的主营业务利润仍比20##年增长25,568万元。20##年补贴收入比20##年增加1,090万元系北京xx公司收到税收返还比上年同期增加所致。20##年营业外收入比20##年增加2,636万元,主要原因为20##年所属华北公司处理固定资产收入2000多万元。[lz3] …… …… 余下全文 |

【本文地址】