目录

回归分析一、线性回归二、多元线性回归1建模-对多个X进行建模

三、回归模型做变量筛选1.向前逐步法1.1步骤1.2 代码

2 向后法3 逐步法

回归分析

一、线性回归

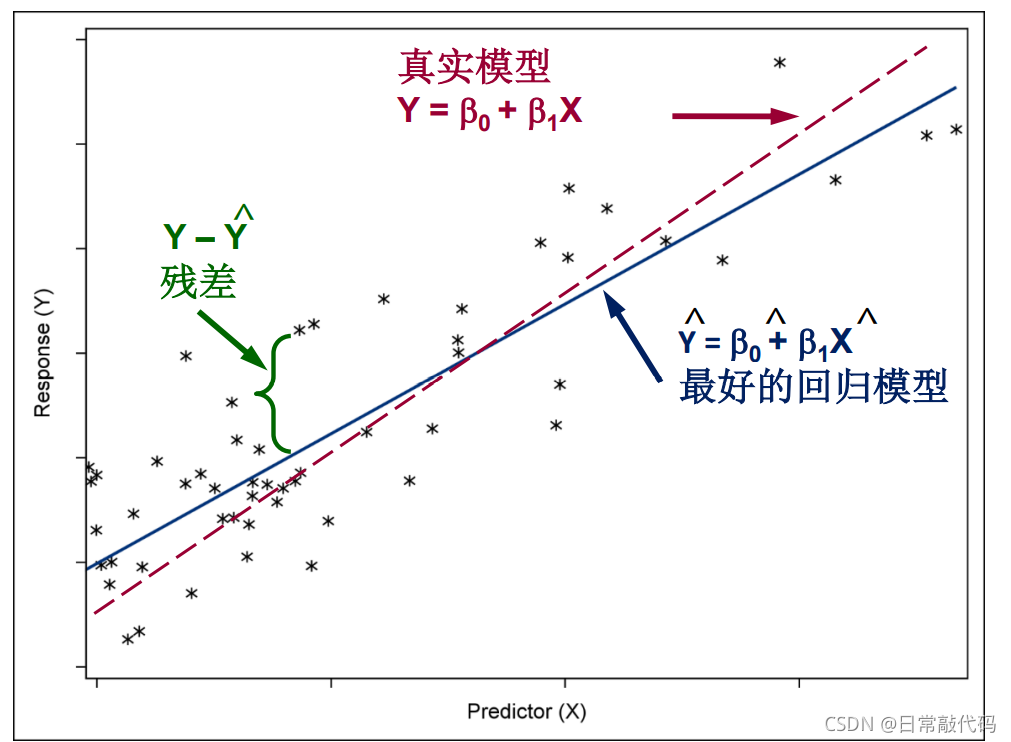

1.线性回归:

y

=

β

0

+

β

1

x

1

+

ϵ

,

β

0

截

距

,

β

1

斜

率

y = \beta_0 + \beta_1x_1 +\epsilon , \beta_0截距, \beta_1斜率

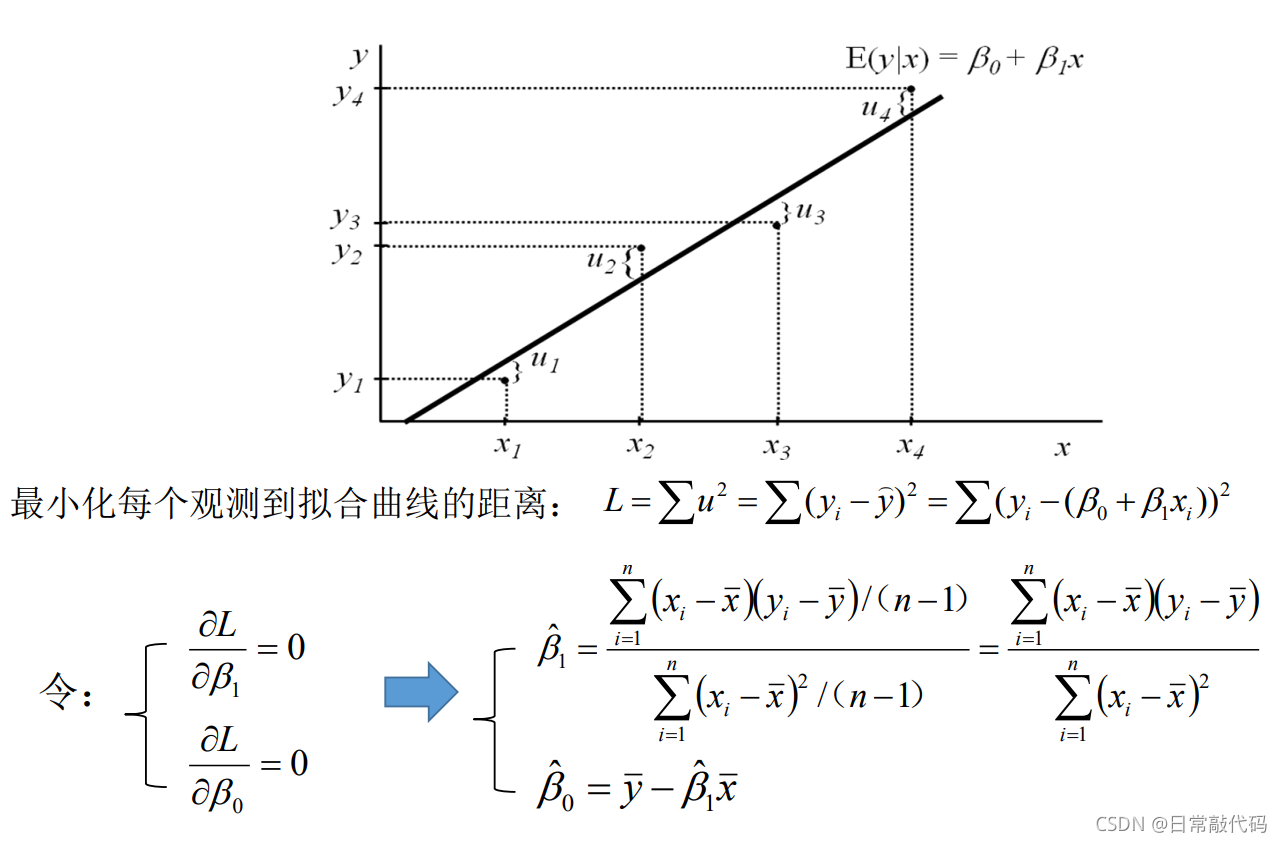

y=β0+β1x1+ϵ,β0截距,β1斜率  2 线性回归的估计 残差:点到线的竖直距离 残差平方和:

L

=

∑

(

y

i

−

y

^

)

2

=

∑

(

y

i

−

(

β

0

+

β

1

x

1

)

)

2

L = \sum{(y_i - \hat{y})^2} = \sum{(y_i - (\beta_0 + \beta_1x_1))^2}

L=∑(yi−y^)2=∑(yi−(β0+β1x1))2 2 线性回归的估计 残差:点到线的竖直距离 残差平方和:

L

=

∑

(

y

i

−

y

^

)

2

=

∑

(

y

i

−

(

β

0

+

β

1

x

1

)

)

2

L = \sum{(y_i - \hat{y})^2} = \sum{(y_i - (\beta_0 + \beta_1x_1))^2}

L=∑(yi−y^)2=∑(yi−(β0+β1x1))2  残差平方和越小越好。即线距离每个点的竖直距离平方相加最小。

import matplotlib.pyplot as plt

import os

import numpy as np

import pandas as pd

import statsmodels.api as sm

from statsmodels.formula.api import ols

os.chdir(r"E:脚本\7linearmodel")

raw = pd.read_csv(r'creditcard_exp.csv', skipinitialspace=True)

raw.head() 残差平方和越小越好。即线距离每个点的竖直距离平方相加最小。

import matplotlib.pyplot as plt

import os

import numpy as np

import pandas as pd

import statsmodels.api as sm

from statsmodels.formula.api import ols

os.chdir(r"E:脚本\7linearmodel")

raw = pd.read_csv(r'creditcard_exp.csv', skipinitialspace=True)

raw.head()

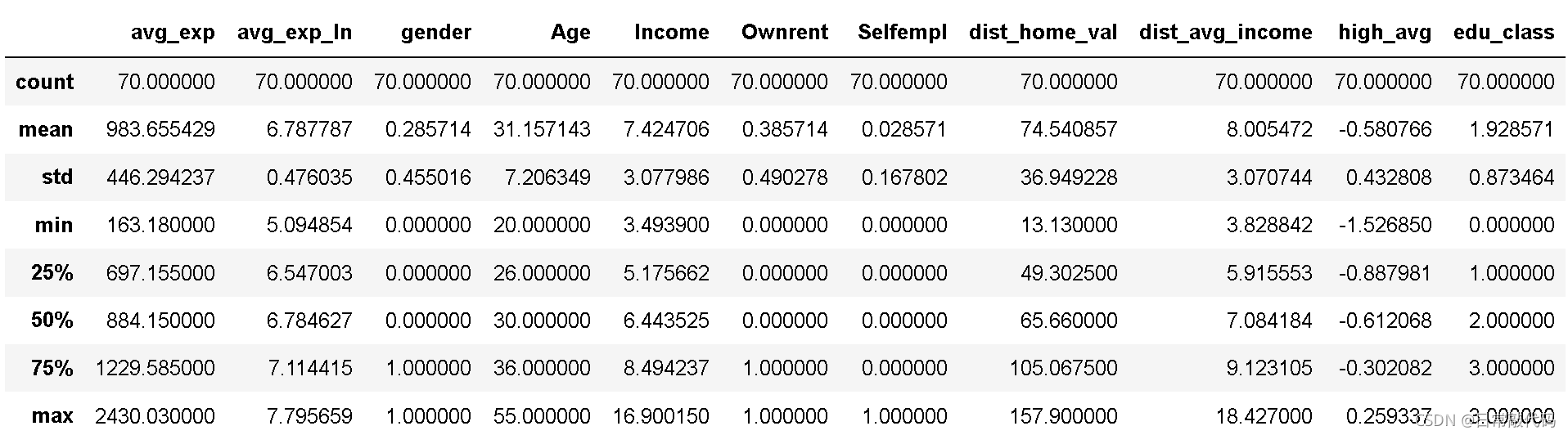

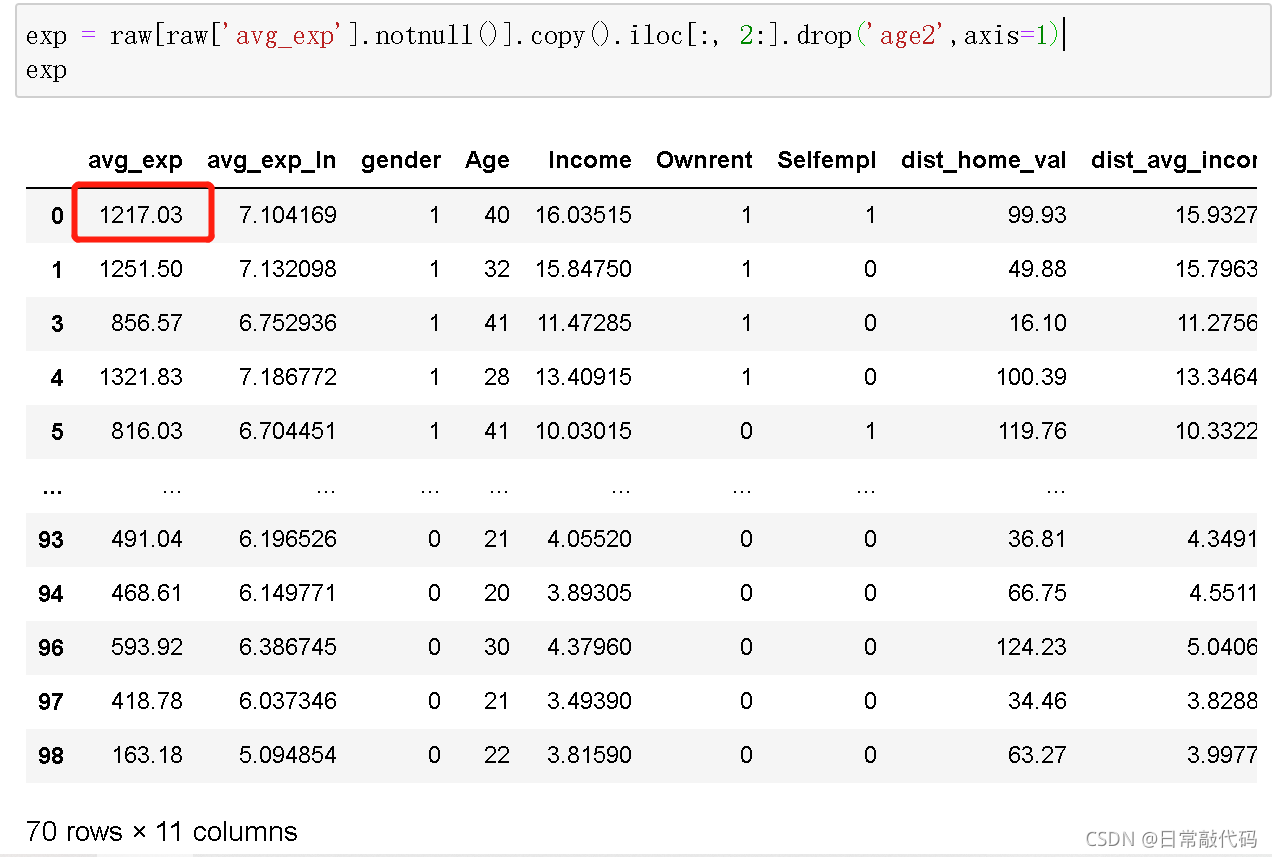

exp = raw[raw['avg_exp'].notnull()].copy().iloc[:, 2:].drop('age2',axis=1)

exp_new = raw[raw['avg_exp'].isnull()].copy().iloc[:, 2:].drop('age2',axis=1)

exp.describe(include='all')

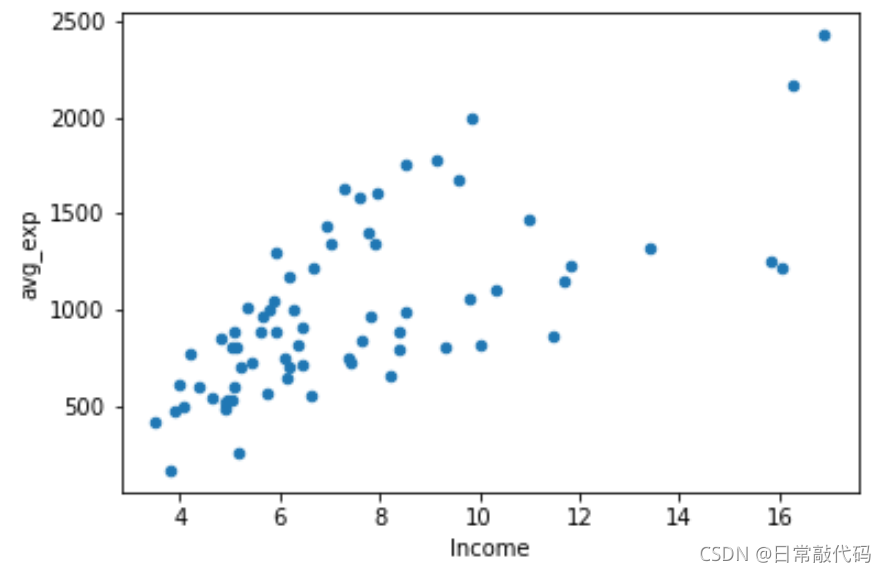

散点图:看收入与支出的关系

exp.plot('Income','avg_exp',kind='scatter')

plt.show()

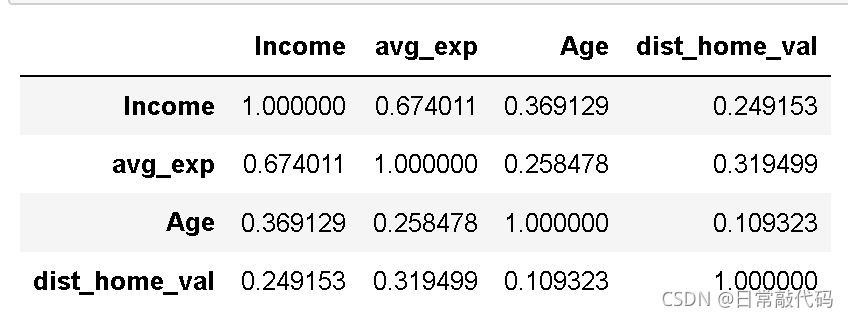

相关系数

exp[['Income', 'avg_exp', 'Age', 'dist_home_val']].corr(method='pearson')

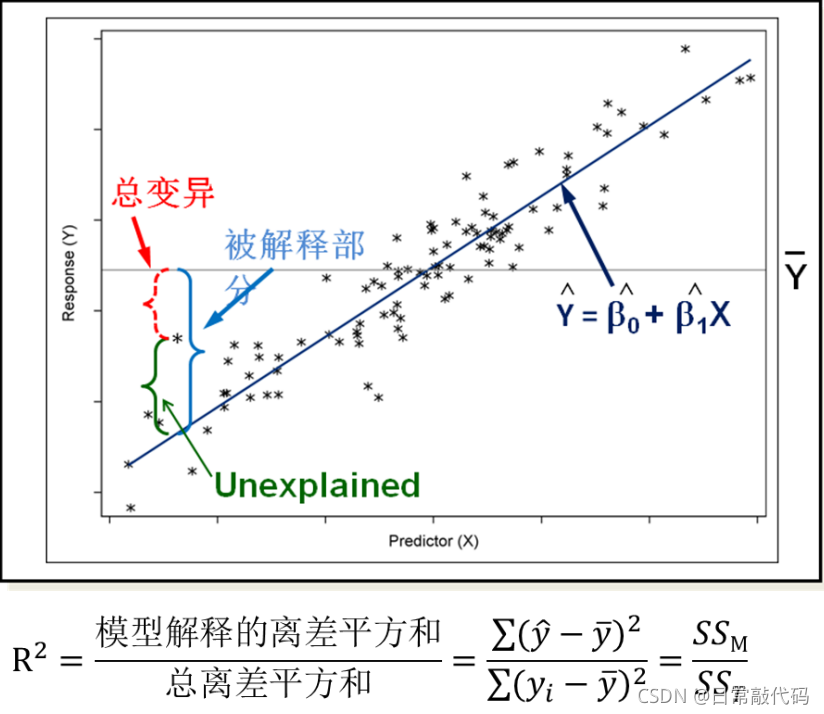

评价模型的拟合优度的为

R

2

R^2

R2 注:不能被模型所解释的:SSE;能被模型所解释的:SSM 注:不能被模型所解释的:SSE;能被模型所解释的:SSM 3 线性回归

#调用ols

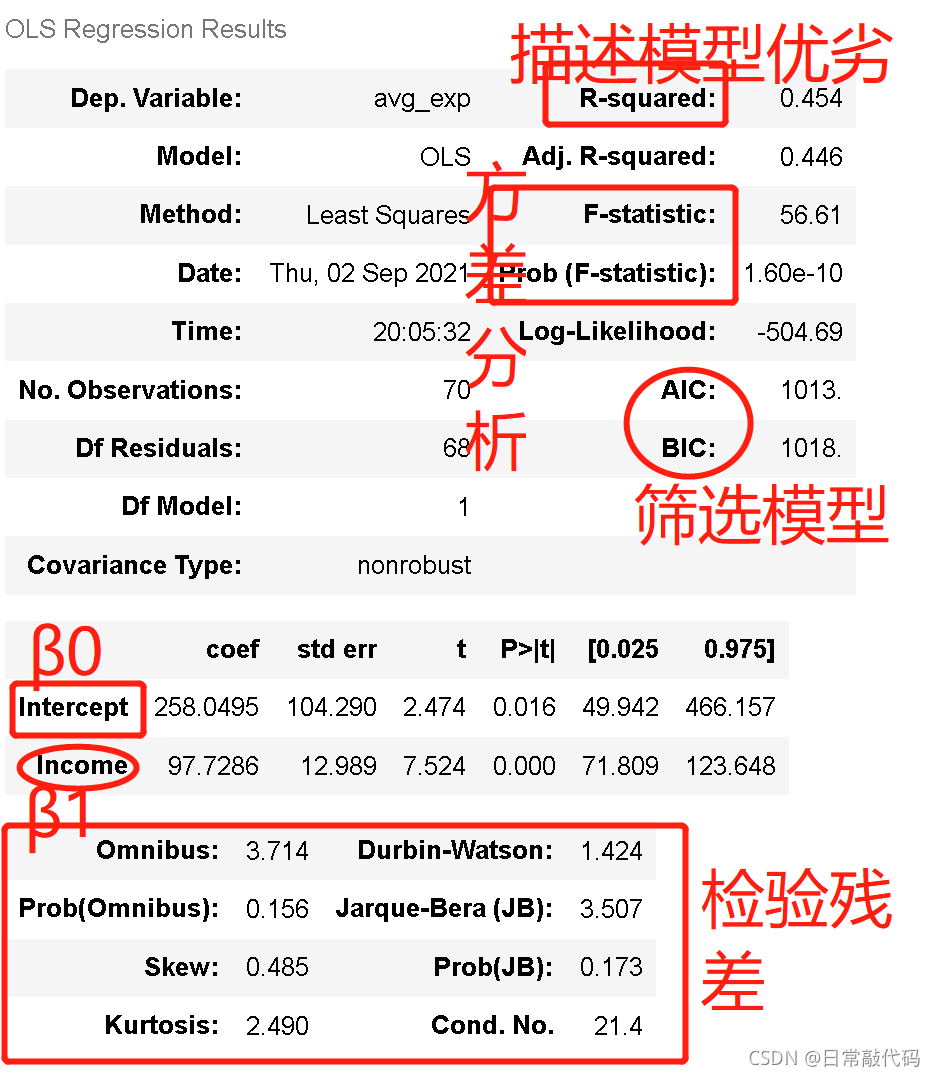

lm_s = ols('avg_exp ~ Income', data=exp).fit()

lm_s.summary()#简单线性回归的模型完成

# 结果中 先看β1的P值,即P>|t|; 显著了β1才有意义,不显著的话β1在模型中是没有意义的

# Omnibus及其后半部分:是对残差的检验

解: 解:

β1:x每增加一个单位,y增加97.7个单位。 先看β1的p值,显著β1才有意义R-squared:是描述模型优劣的,越高越好(最小为0,最小为1)Adj. R-squared:是选择模型用的,只有多个模型对比才能有意义,单个模型没有意义;AIC、BIC和Adj. R-squared用处一样F-statistic、Prob (F-statistic):方差分析

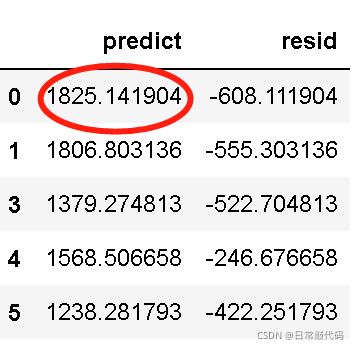

4 检验模型系数是否有意义:单样本T检验 1.提出假设:原假设(β1 = 0)、备择假设(β1 ≠ 0)。如上图可知,β1的P值为0.000,是显著的。 2.多元的情况下,看总体的显著性检验,即F-statistics 3.模型之后产生预测 3.1 单样本(有值)进行预测 #上述简单线性回归的预测

lm_s.predict(exp) #对exp的值进行预测,如1217为实际值,1825为预测值,608为残差

#残差:实际值-预测值

lm_s.resid

#预测值和残差

pd.DataFrame([lm_s.predict(exp),lm_s.resid],index=['predict','resid']).T.head()

#上述简单线性回归的预测

lm_s.predict(exp) #对exp的值进行预测,如1217为实际值,1825为预测值,608为残差

#残差:实际值-预测值

lm_s.resid

#预测值和残差

pd.DataFrame([lm_s.predict(exp),lm_s.resid],index=['predict','resid']).T.head()

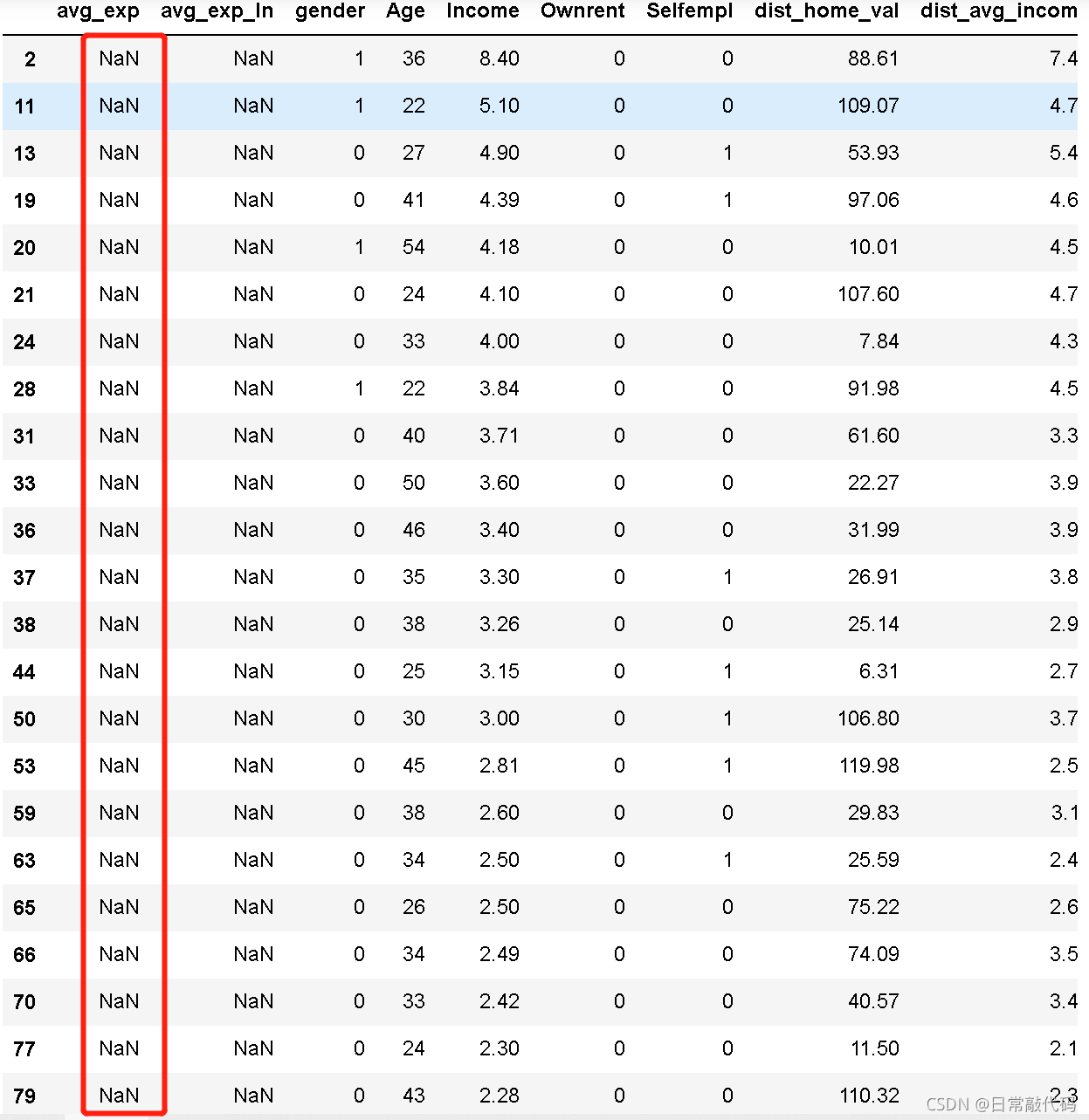

3.2 单样本(没有值)进行预测 3.2 单样本(没有值)进行预测

exp_new = raw[raw['avg_exp'].isnull()].copy().iloc[:, 2:].drop('age2',axis=1)

exp_new

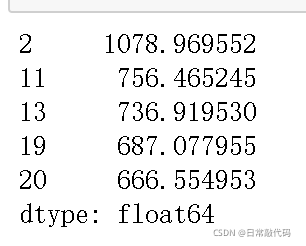

#对没有值的数据进行预测,exp_new值为nan

lm_s.predict(exp_new)[:5]

二、多元线性回归

步骤:

构建模型模型筛选:一般用多种方法筛选

两两变量相关性检验逐步法进行变量筛选

向前法向后法逐步法

1建模-对多个X进行建模

#定义模型之后拟合模型

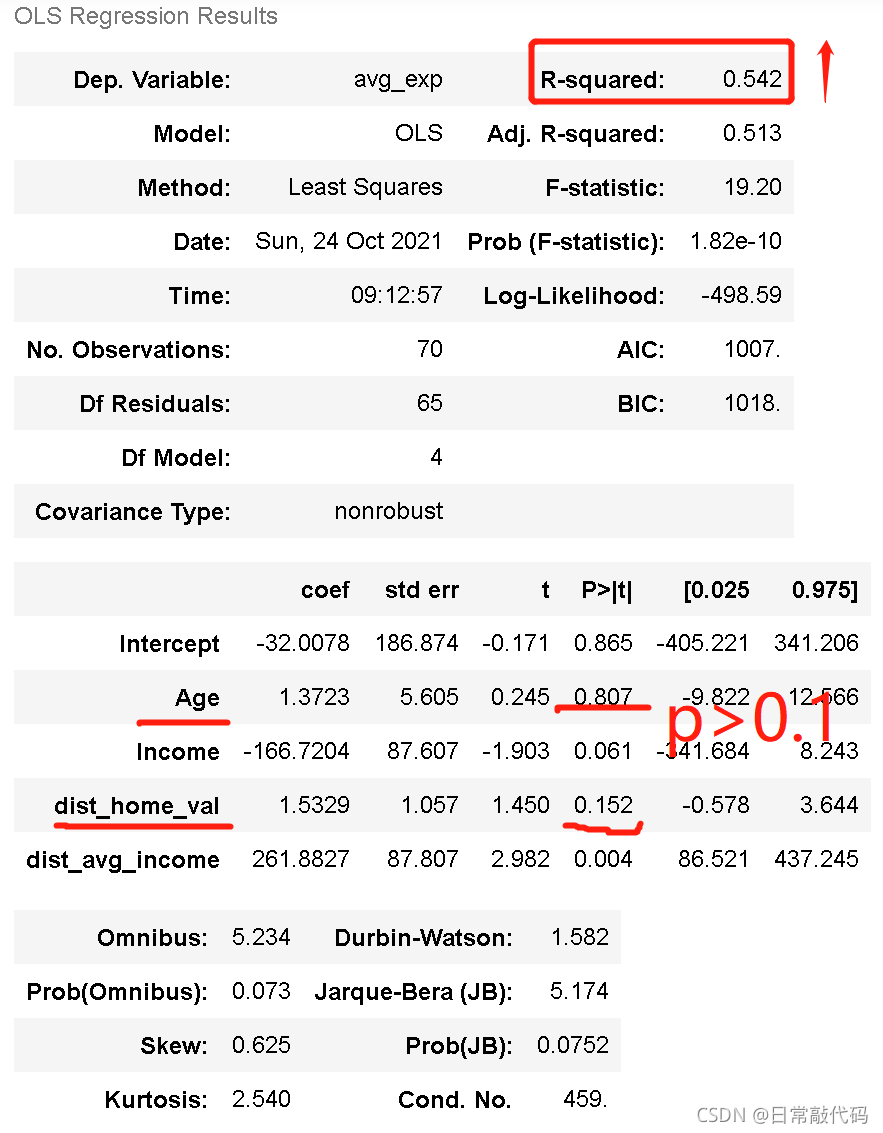

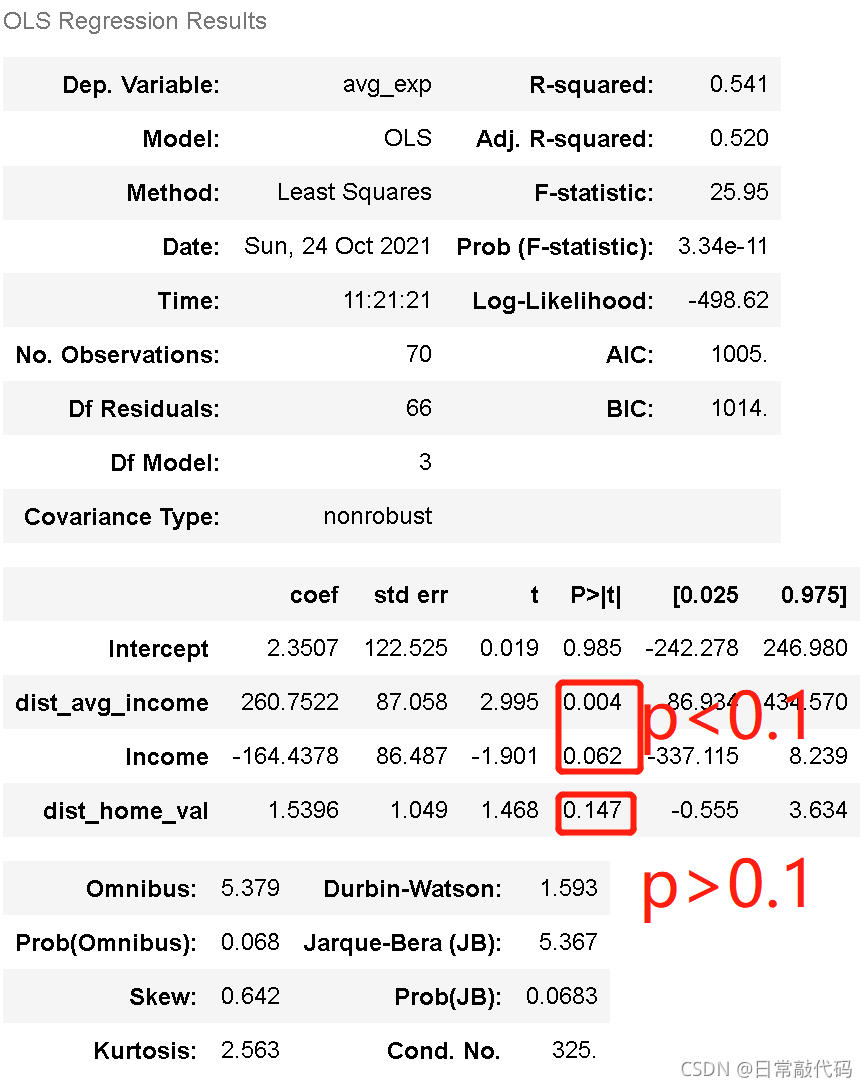

lm_m = ols('avg_exp ~ Age+ Income + dist_home_val + dist_avg_income',data=exp).fit()

lm_m.summary()#输出拟合结果

注:根据样本量,显著度α应为0.1,结果可知有两个模型p值>0.1,结果不显著,需要进行模型筛选。 注:根据样本量,显著度α应为0.1,结果可知有两个模型p值>0.1,结果不显著,需要进行模型筛选。

三、回归模型做变量筛选

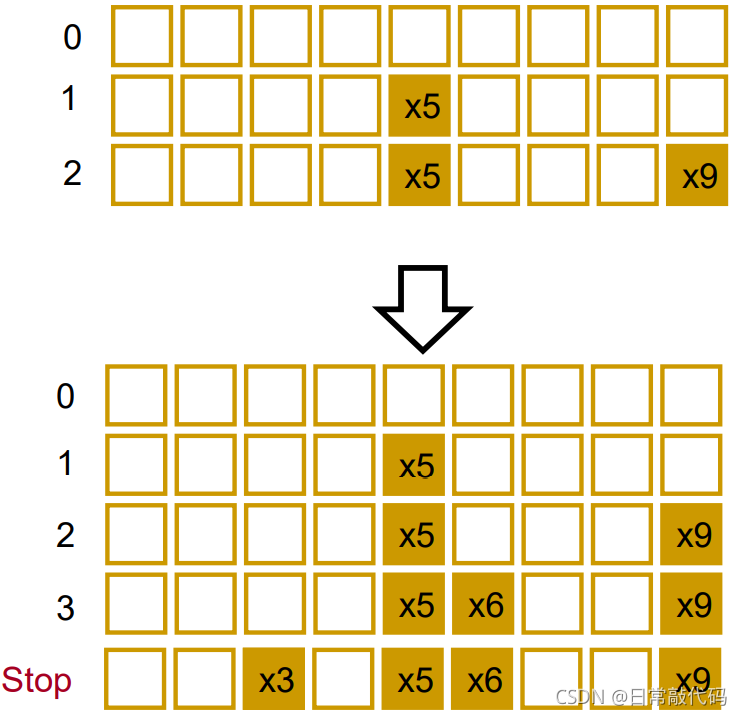

1.向前逐步法

向前法: 首先第一个变量进入回归方程,并进行F检验和T检验,计算残差平方和,记为S1,如果通过检验,则该变量保留,引入第二个变量,重新构建一个新的估计方程,并进行F检验和T检验,同时计算残差平方和,记为S2。从直观上看,增加一个新的变量后,回归平方和应该增大,残差平方和相应应该减少,即S2小于等于S1,即S1-S2的值是第二个变量的偏回归平方和,直观地说,如果该值明显偏大,则说明第二个变量对因变量有显著影响,反之则没有显著影响。

1.1步骤

一、每个解释变量(x)分别对被解释变量(y)做模型,以某一个标准【P值最小的、R^2最高的、F值最小的、AIC最小的或BIC最小的】选择最好的变量放进去,完成了

y

=

β

k

x

k

y= \beta_kx_k

y=βkxk模型。 二、在给定了第一个变量之后,令残差

ϵ

1

=

y

−

β

k

x

k

\epsilon_1=y - \beta_kx_k

ϵ1=y−βkxk与剩下的x做回归,按照第一步骤的标准选择最好的变量 三、得到第二步的残差

ϵ

2

=

y

−

β

k

x

k

−

β

j

x

j

\epsilon_2=y - \beta_kx_k - \beta_jx_j

ϵ2=y−βkxk−βjxj与其他的剩下的x做回归,步骤同上 四、设定一个截止的阈值,例如P值不能大于5%,则当引入新变量时,每一个都大于5%时,自动停止操作。

1.2 代码

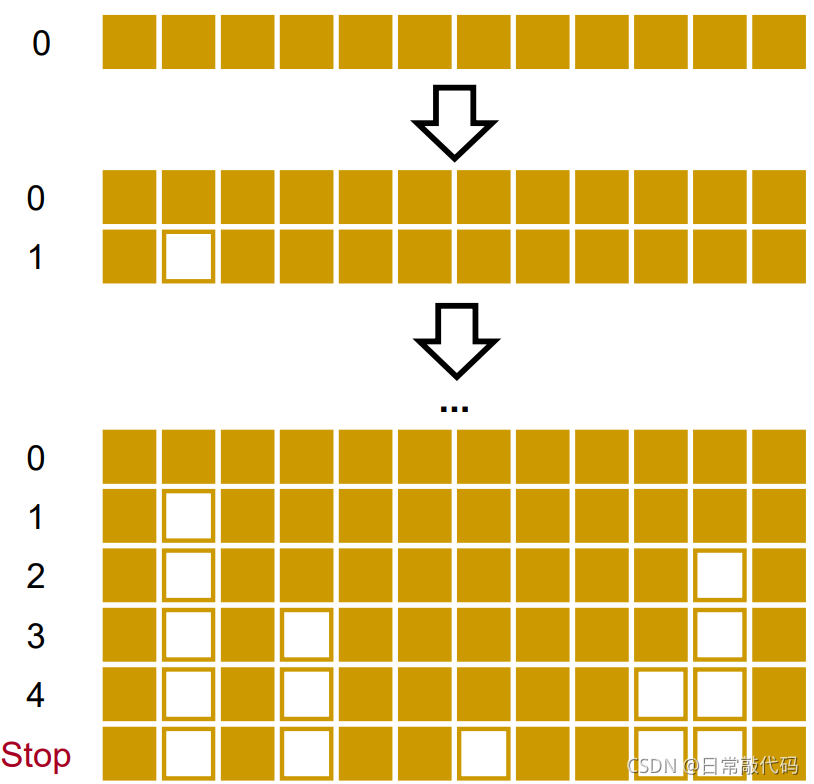

#向前回归法

'''

data:数据

response:y

'''

def forward_select(data, response):

remaining = set(data.columns)

remaining.remove(response)

selected = []

current_score, best_new_score = float('inf'), float('inf')

while remaining:

aic_with_candidates=[]

for candidate in remaining:

formula = "{} ~ {}".format(

response,' + '.join(selected + [candidate]))

#标准选择的AIC

aic = ols(formula=formula, data=data).fit().aic

aic_with_candidates.append((aic, candidate))

aic_with_candidates.sort(reverse=True)

best_new_score, best_candidate=aic_with_candidates.pop()

if current_score > best_new_score:

remaining.remove(best_candidate)

selected.append(best_candidate)

current_score = best_new_score

print ('aic is {},continuing!'.format(current_score))

else:

print ('forward selection over!')

break

formula = "{} ~ {} ".format(response,' + '.join(selected))

print('final formula is {}'.format(formula))

model = ols(formula=formula, data=data).fit()

return(model)

#自动筛选出好的模型

data_for_select = exp[['avg_exp', 'Income', 'Age', 'dist_home_val',

'dist_avg_income']]

lm_m = forward_select(data=data_for_select, response='avg_exp')

print(lm_m.rsquared)

结果可知,设定的是AIC为标准,输出可以看出AIC在逐渐减小,在减小到一定程度就不再继续减小。最后的找出的最好模型是dist_avg_income + Income + dist_home_val 三个变量。这三个变量构成的线性回归效果是最好的,对应的R^2值是0.541151292841195 结果可知,设定的是AIC为标准,输出可以看出AIC在逐渐减小,在减小到一定程度就不再继续减小。最后的找出的最好模型是dist_avg_income + Income + dist_home_val 三个变量。这三个变量构成的线性回归效果是最好的,对应的R^2值是0.541151292841195

通过向前法模型筛选找出最好的模型

lm_m.summary()

结果可知:存在不显著的模型(p>0.1),AIC算法是贪婪算法,只求AIC最小的模型,不能保证每个模型都是显著的。经过模型筛选之后,可以删除变量。 结果可知:存在不显著的模型(p>0.1),AIC算法是贪婪算法,只求AIC最小的模型,不能保证每个模型都是显著的。经过模型筛选之后,可以删除变量。

2 向后法

向后法:同向前回归法正好相反,首先,所有的X变量一次性进入模型进行F检验和T检验,然后逐个删除不显著的变量,删除的原则是根据其偏回归平方和的大小决定去留。如果偏回归平方和很大则保留,反之则删除。

3 逐步法

逐步法:综合向前和向后回归法的特点,变量一个个进入方程,在引入变量时需要利用偏回归平方和进行检验,当显著时才加入该变量,当方程加入了该变量后,又要对原有的老变量重新用偏回归平方和进行检验,一旦某变量变得不显著时要删除该变量,如此下去,直到老变量均不可删除,新变量也无法加入为止。

|