| 一般纳税人销售使用过的固定资产,如何填写申报表? | 您所在的位置:网站首页 › 纳税人销售自己使用过的固定资产增值税税收规定 › 一般纳税人销售使用过的固定资产,如何填写申报表? |

一般纳税人销售使用过的固定资产,如何填写申报表?

|

那应该如何计算我的应纳税额?享受这项政策能为单位降低多少税负呢? 举个例子~ 举个例子~ 敲黑板

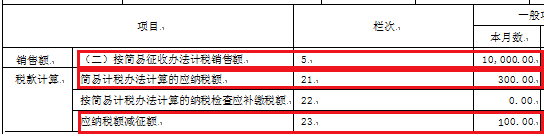

假如您单位是一般纳税人,销售2008年取得的、且没有抵扣过进项税额的机器设备,含税销售额是10300元。 由于2008年购进的固定资产不得抵扣进项税额,符合政策条件,可以按照3%减按2%征收增值税。 应纳税额:10300/(1+3%)*2%=200元 如果您按照一般计税方法,由于没有进项税额,您需要缴纳增值税:10300/(1+13%)*13%=1184.96元 相当于您可以少交984.96元的增值税。 主表的填报 “按简易征收的销售额”栏次填写不含税销售额。 “简易计税办法计算的应纳税额”栏次填写销售额的3%。 “应纳税额减征额”栏次填写销售额的1%。

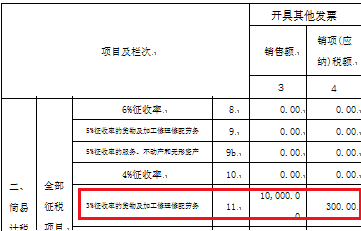

附表(一)的填报 “3%征收率的货物及加工修理修配劳务”第3列“开具其他发票销售额”栏次填写不含税销售额,第4列税额填写销售额的3%。

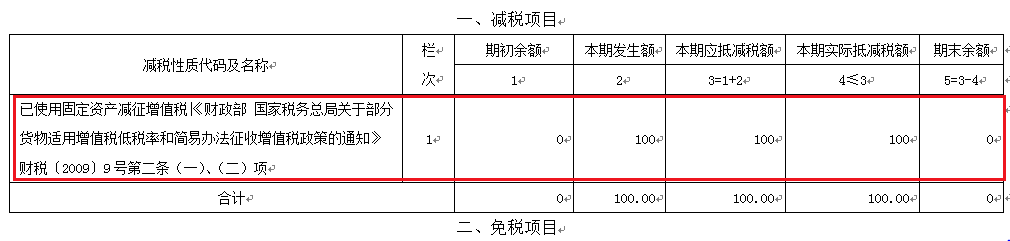

减免税表的填报 在减免税表减税项目下选择减免性质“已使用的固定资产减征增值税”,并按照应纳税额的1%填报本期发生额等内容。

来源:互联网 提供服务范围:企业所得税汇算清缴、审计、验资、评估、代理记账、涉税鉴证、税收筹划、国内外公司注册、高新企业认定、商标、专利、版权申请..... -----------------------------返回搜狐,查看更多 |

【本文地址】

公司简介

联系我们