| 最新射频行业GaN深度报告 | 您所在的位置:网站首页 › 第二代氮化镓雷达 › 最新射频行业GaN深度报告 |

最新射频行业GaN深度报告

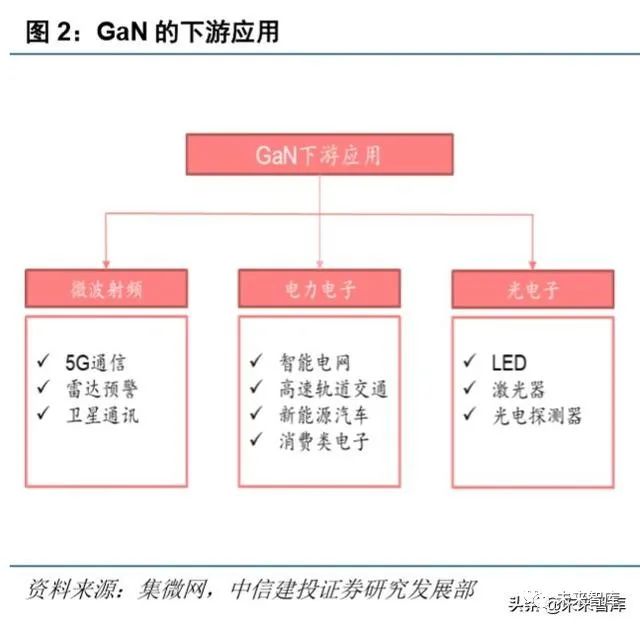

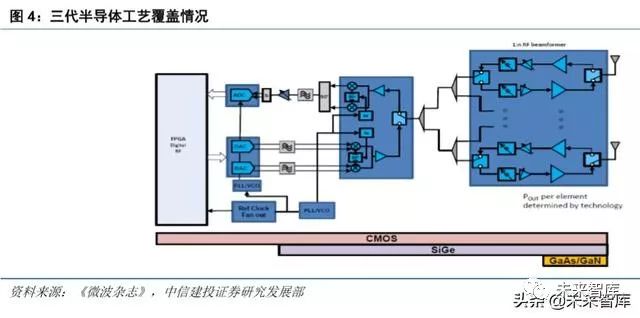

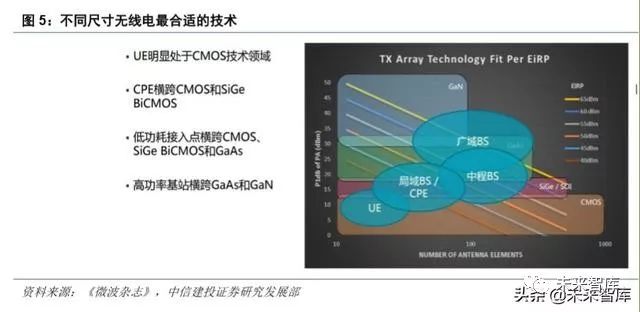

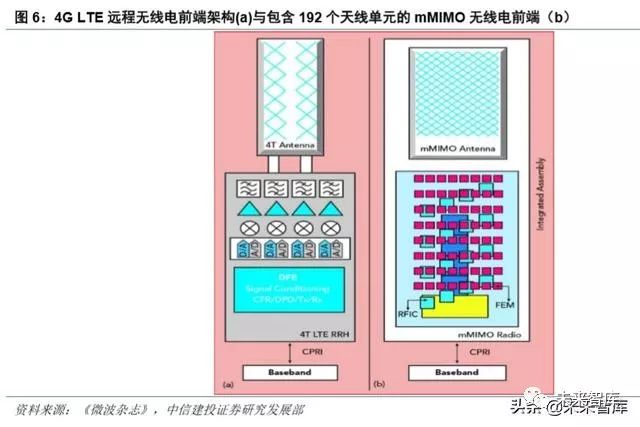

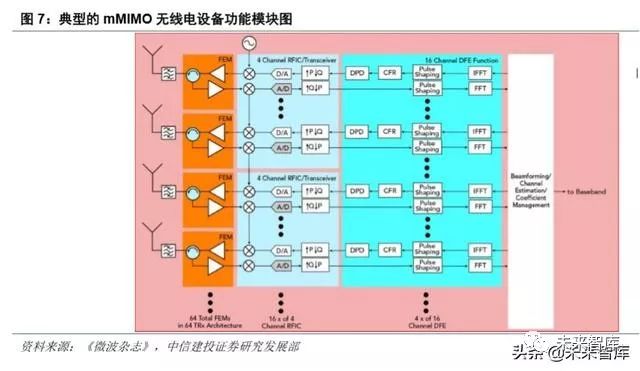

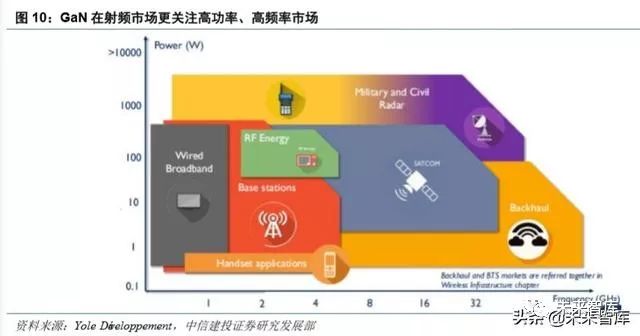

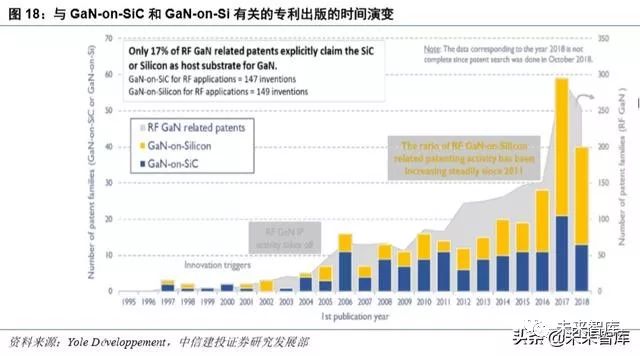

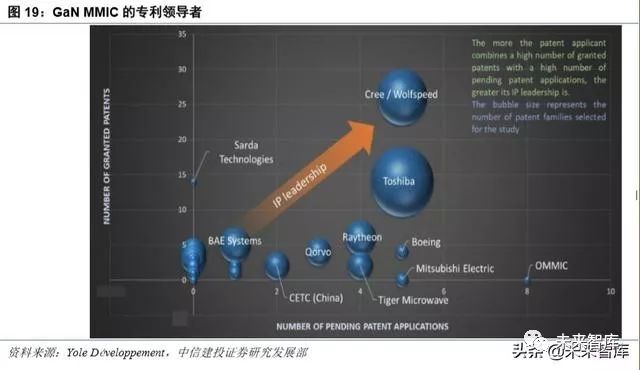

一、第三代半导体 GaN:射频、电源、光电子广泛运用 一、第三代半导体 GaN:射频、电源、光电子广泛运用1.1 5G 时代,第三代半导体优势明显 第一代半导体材料主要是指硅(Si)、锗(Ge)元素半导体。它们在国际信息产业技术中的各类分立器件和 集成电路、电子信息网络工程等领域得到了极为广泛的应用。 第二代半导体材料是指化合物半导体材料,如砷化镓(GaAs)、锑化铟(InSb)、磷化铟(InP),以及三 元化合物半导体材料,如铝砷化镓(GaAsAl)、磷砷化镓(GaAsP)等。还有一些固溶体半导体材料,如锗硅 (Ge-Si)、砷化镓-磷化镓(GaAs-GaP)等;玻璃半导体(又称非晶态半导体)材料,如非晶硅、玻璃态氧化物 半导体等;有机半导体材料,如酞菁、酞菁铜、聚丙烯腈等。第二代半导体材料主要用于制作高速、高频、大功 率以及发光电子器件,是制作高性能微波、毫米波器件及发光器件的优良材料。 第三代半导体材料主要是以碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)、金刚石、氮化铝(AlN)为 代表的宽禁带(禁带宽度 Eg>2.3eV)的半导体材料。 宽禁带半导体是高温、高频、抗辐射及大功率器件的适合材料。与第一代和第二代半导体材料相比,第三 代半导体材料具有更宽的禁带宽度、更高的击穿电场、更高的热导率、更大的电子饱和速度以及更高的抗辐射 能力,更适合制作高温、高频、抗辐射及大功率器件。从目前第三代半导体材料及器件的研究来看,较为成熟 的第三代半导体材料是 SiC 和 GaN,而 ZnO、金刚石、氮化铝等第三代半导体材料的研究尚属起步阶段。 1.2 GaN 优势明显,5G 时代拥有丰富的应用场景 氮化镓(GaN)是极其稳定的化合物,又是坚硬和高熔点材料,熔点为 1700℃。GaN 具有高的电离度,在 三五族化合物中是最高的(0.5 或 0.43)。在大气压下,GaN 晶体一般是六方纤锌矿结构,因为其硬度大,所以 它又是一种良好的涂层保护材料。GaN 具有出色的击穿能力、更高的电子密度和电子速度以及更高的工作温度。GaN 的能隙很宽,为 3.4eV,且具有低导通损耗、高电流密度等优势。  GaN 是一种 III/V 直接带隙半导体,通常用于微波射频、电力电子和光电子三大领域。具体而言,微波射频 方向包含了 5G 通信、雷达预警、卫星通讯等应用;电力电子方向包括了智能电网、高速轨道交通、新能源汽 车、消费电子等应用;光电子方向包括了 LED、激光器、光电探测器等应用。 GaN 是一种 III/V 直接带隙半导体,通常用于微波射频、电力电子和光电子三大领域。具体而言,微波射频 方向包含了 5G 通信、雷达预警、卫星通讯等应用;电力电子方向包括了智能电网、高速轨道交通、新能源汽 车、消费电子等应用;光电子方向包括了 LED、激光器、光电探测器等应用。 二、射频:5G 基站、雷达——GaN 射频器件大有可为 二、射频:5G 基站、雷达——GaN 射频器件大有可为2.1 GaN 在高温、高频、大功率射频应用中独具优势 自 20 年前出现首批商业产品以来,GaN 已成为射频功率应用中 LDMOS 和 GaAs 的重要竞争对手,其性能 和可靠性不断提高且成本不断降低。第一批 GaN-on-SiC 和 GaN-on-Si 器件几乎同时出现,但 GaN-on-SiC 技术 更加成熟。目前在射频 GaN 市场上占主导地位的 GaN-on-SiC 突破了 4G LTE 无线基础设施市场,并有望在 5G 的 Sub-6GHz 实施方案的 RRH(Remote Radio Head)中进行部署。 在常用半导体工艺中,CMOS 低功耗、高集成度、低成本等优势显著。SiGe 工艺兼容性优势突出,几乎能 与硅半导体超大规模集成电路行业中的所有新工艺技术兼容。GaAs 在高功率传输领域具有优异的物理性能。GaN 在高温、高频、大功率射频组件应用独具优势。基于功耗和成本等因素,消费终端产品明显更多采用 CMOS 技术;CPE 采用 CMOS 和 SiGe BiCMOS;低功耗接入点则采用 CMOS、SiGe BiCMOS 和 GaAs;而高功率基站 领域则是 GaAs 和 GaN 的天下。   与 4G 系统相比,5G mMIMO 具有更多收发器和天线单元,使用波束赋形信号处理将射频能量传递给用户。mMIMO 系统可将 192 个天线单元连接到 64 个发送/接收(TRx)FEM,这些 TRx FEM 具有 16 个收发器 RFIC 和 4 个数字前端(DFE),与典型的 LTE 4T MIMO 中的 4 个收发器相比,数字信号处理性能可提高 16 倍。5G mMIMO 设计下,急剧增加的信号处理硬件极大影响了系统尺寸,信号处理的功耗也在逼近板载功率放大器的 功耗,在某些情况下,甚至已经超过了板载功率放大器的功耗。 与 4G 系统相比,5G mMIMO 具有更多收发器和天线单元,使用波束赋形信号处理将射频能量传递给用户。mMIMO 系统可将 192 个天线单元连接到 64 个发送/接收(TRx)FEM,这些 TRx FEM 具有 16 个收发器 RFIC 和 4 个数字前端(DFE),与典型的 LTE 4T MIMO 中的 4 个收发器相比,数字信号处理性能可提高 16 倍。5G mMIMO 设计下,急剧增加的信号处理硬件极大影响了系统尺寸,信号处理的功耗也在逼近板载功率放大器的 功耗,在某些情况下,甚至已经超过了板载功率放大器的功耗。 mMIMO 设计有助于减少传统收发器架构中模数、数模转换所需的步骤,从而缩小 5G 天线的尺寸和重量。 与 LDMOS 器件相比,硅基 GaN 提供了良好的宽带性能和卓越的功率密度和效率,能满足严格的热规范,同 时为紧密集成的 mMIMO 天线阵列节省了宝贵的 PCB 空间。 mMIMO 设计有助于减少传统收发器架构中模数、数模转换所需的步骤,从而缩小 5G 天线的尺寸和重量。 与 LDMOS 器件相比,硅基 GaN 提供了良好的宽带性能和卓越的功率密度和效率,能满足严格的热规范,同 时为紧密集成的 mMIMO 天线阵列节省了宝贵的 PCB 空间。 GaN 非常适合毫米波领域所需的高频和宽带宽,可满足性能和小尺寸要求。使用 mmWave 频段的应用将 需要高度定向的波束成形技术,这意味着射频子系统将需要大量有源元件来驱动相对紧凑的孔径。GaN 非常适 合这些应用,因为小尺寸封装的强大性能是 GaN 最显著的特征之一。 GaN 非常适合毫米波领域所需的高频和宽带宽,可满足性能和小尺寸要求。使用 mmWave 频段的应用将 需要高度定向的波束成形技术,这意味着射频子系统将需要大量有源元件来驱动相对紧凑的孔径。GaN 非常适 合这些应用,因为小尺寸封装的强大性能是 GaN 最显著的特征之一。 在高功率放大器方面,LDMOS 技术由于其低频限制只在高射频功率方面取得了很小进展。GaAs 技术能够 在 100GHz 以上工作,但其低导热率和工作电压限制了其输出功率水平。50V GaN/SiC 技术在高频下可提供数 百瓦的输出功率,并能提供雷达系统所需的坚固性和可靠性。HV GaN/SiC 能够实现更高的功率,同时可显著 降低射频功率晶体管的数量、系统复杂性和总成本。 在高功率放大器方面,LDMOS 技术由于其低频限制只在高射频功率方面取得了很小进展。GaAs 技术能够 在 100GHz 以上工作,但其低导热率和工作电压限制了其输出功率水平。50V GaN/SiC 技术在高频下可提供数 百瓦的输出功率,并能提供雷达系统所需的坚固性和可靠性。HV GaN/SiC 能够实现更高的功率,同时可显著 降低射频功率晶体管的数量、系统复杂性和总成本。 2.2 GaN 射频市场规模到 2024 年约为 20 亿美元,CAGR 达 21% 2.2 GaN 射频市场规模到 2024 年约为 20 亿美元,CAGR 达 21%GaN 在射频市场更关注高功率、高频率场景。由于 GaN 在高频下具有较高的功率输出和较小的面积,GaN 已被射频行业广泛采用。随着 5G 到来,GaN 在 Sub-6GHz 宏基站和毫米波(24GHz 以上)小基站中找到一席 之地。GaN 射频市场将从 2018 年的 6.45 亿美元增长到 2024 年的约 20 亿美元,这主要受电信基础设施和国防 两个方向应用推动,卫星通信、有线宽带和射频功率也做出了一定贡献。  随着新的基于 GaN 的有源电子扫描阵列(AESA)雷达系统的实施,基于 GaN 的军用雷达预计将主导 GaN 军事市场,从 2018 年的 2.7 亿美元增长至 2024 年的 9.77 亿美元,CAGR 达 23.91%,具有很大的增长潜力。GaN 无线基础设施的市场规模将从 2018 年的 3.04 亿美元增长至 2024 年的 7.52 亿美元,CAGR 达 16.3%。GaN 有线宽带市场规模从 2018 年的 1,550 万美元增长至 2024 年的 6,500 万美元,CAGR 达 26.99%。GaN 射频功率 市场规模从 2018 年的 200 万美元增长至 2024 年的 10,460 万美元,CAGR 达 93.38%,具有很大的成长空间。 随着新的基于 GaN 的有源电子扫描阵列(AESA)雷达系统的实施,基于 GaN 的军用雷达预计将主导 GaN 军事市场,从 2018 年的 2.7 亿美元增长至 2024 年的 9.77 亿美元,CAGR 达 23.91%,具有很大的增长潜力。GaN 无线基础设施的市场规模将从 2018 年的 3.04 亿美元增长至 2024 年的 7.52 亿美元,CAGR 达 16.3%。GaN 有线宽带市场规模从 2018 年的 1,550 万美元增长至 2024 年的 6,500 万美元,CAGR 达 26.99%。GaN 射频功率 市场规模从 2018 年的 200 万美元增长至 2024 年的 10,460 万美元,CAGR 达 93.38%,具有很大的成长空间。在基站收发器(BTS)生态系统中引入 GaN 可大幅提高前端效率,使其成为适用于高功率和低功耗应用的 新技术,GaN-on-Si 有望挑战基站收发器(BTS)和射频功率市场中现有的 LDMOS 方案。为了满足多样化的 5G 要求,GaN 制造商需要提供涵盖多种频率和功率水平的选择。  在要求高频高功率输出的卫星通信中,预计 GaN 将逐渐取代 GaAs 解决方案。在有线电视(CATV)和民 用雷达市场,与 LDMOS 或 GaAs 相比 GaN 的成本仍然较高,但其附加值显而易见。对于代表 GaN 巨大的消 费级射频功率传输市场,GaN-on-Si 可提供更具成本效益的解决方案。 在要求高频高功率输出的卫星通信中,预计 GaN 将逐渐取代 GaAs 解决方案。在有线电视(CATV)和民 用雷达市场,与 LDMOS 或 GaAs 相比 GaN 的成本仍然较高,但其附加值显而易见。对于代表 GaN 巨大的消 费级射频功率传输市场,GaN-on-Si 可提供更具成本效益的解决方案。 2.3 GaN 射频市场:美日统治,欧洲次之,中国新进 2.3 GaN 射频市场:美日统治,欧洲次之,中国新进据 Yole 统计,2019 年全球 3750 多项专利一共可分为 1700 多个专利家族。这些专利涉及 RF GaN 外延、RF 半导体器件、集成电路和封装等。Cree(Wolfspeed)拥有最强的专利实力,在 RF 应用的 GaN HEMT 专利竞争 中,尤其在 GaN-on-SiC 技术方面处于领先地位,远远领先于其主要专利竞争对手住友电工和富士通。英特尔和 MACOM 是目前最活跃的 RF GaN 专利申请者,主要聚焦在 GaN-on-Si 技术领域。GaN RF HEMT 相关专利领 域的新进入者主要是中国厂商,例如 HiWafer(海威华芯),三安集成、华进创威。  与 RF GaN-on-Si 相关的专利自 2011 年以来一直稳定增长,与 GaN-onSiC 相关的专利则一直在波动。RF GaN-on-Si 专利中,17%的 RF GaN 专利明确声明用于 GaN 衬底。主要专利受让人是英特尔和 MACOM,其次 是住友电工、英飞凌、松下、HiWafer、CETC、富士通和三菱电机 与 RF GaN-on-Si 相关的专利自 2011 年以来一直稳定增长,与 GaN-onSiC 相关的专利则一直在波动。RF GaN-on-Si 专利中,17%的 RF GaN 专利明确声明用于 GaN 衬底。主要专利受让人是英特尔和 MACOM,其次 是住友电工、英飞凌、松下、HiWafer、CETC、富士通和三菱电机 GaN MMIC 领域,Toshiba 和 Cree(Wolfspeed)拥有最重要的专利组合。Cree 在该领域的 IP 地位最强,但 是东芝目前是最活跃的专利申请人,在未来几年中将进一步巩固其 IP 地位。主要新进入者是 Tiger Microwave (泰格微波)和华进创威。在 RF GaN PA 领域,Cree(Wolfspeed)处于领先地位。其他主要的 IP 厂商是东芝、 富士通、三菱电机、Qorvo、雷神公司和住友电机,新进者有 MACOM。GaN RF 开关领域,英特尔表现最活跃, 新进者有 Tagore Technology。Intel 是 GaN RF 滤波器的主要专利请人 GaN MMIC 领域,Toshiba 和 Cree(Wolfspeed)拥有最重要的专利组合。Cree 在该领域的 IP 地位最强,但 是东芝目前是最活跃的专利申请人,在未来几年中将进一步巩固其 IP 地位。主要新进入者是 Tiger Microwave (泰格微波)和华进创威。在 RF GaN PA 领域,Cree(Wolfspeed)处于领先地位。其他主要的 IP 厂商是东芝、 富士通、三菱电机、Qorvo、雷神公司和住友电机,新进者有 MACOM。GaN RF 开关领域,英特尔表现最活跃, 新进者有 Tagore Technology。Intel 是 GaN RF 滤波器的主要专利请人 三、电力电子:GaN 推动快充、汽车电子进入小体积、高效率时代 三、电力电子:GaN 推动快充、汽车电子进入小体积、高效率时代3.1 GaN 在汽车电子上拥有多样的应用场景 GaN 技术有望大幅改进电源管理、发电和功率输出等应用。2005 年电力电子领域管理了约 30%的能源,预 计到 2030 年,这一数字将达到 80%。这相当于节约了 30 亿千瓦时以上的电能,这些电能可支持 30 多万个家 庭使用一年。从智能手机充电器到数据中心,所有直接从电网获得电力的设备均可受益于 GaN 技术,从而提高 电源管理系统的效率和规模。 硅电源开关成功解决了低电压( |

【本文地址】