| 税务总局:依法破产的纳税人如何办理税务注销? | 您所在的位置:网站首页 › 税务注销即办资格还需要查账吗怎么查询 › 税务总局:依法破产的纳税人如何办理税务注销? |

税务总局:依法破产的纳税人如何办理税务注销?

|

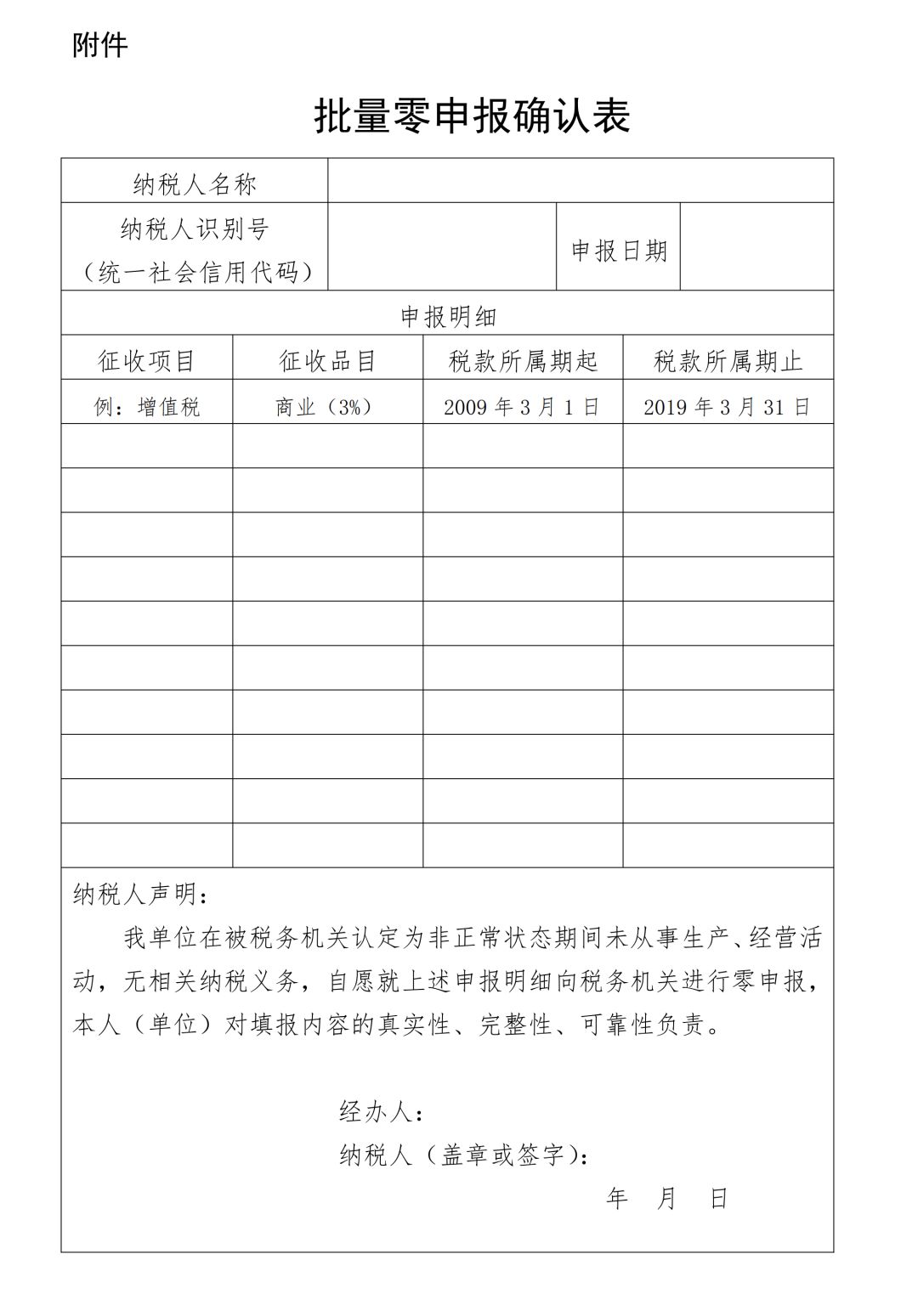

(二)纳税人办理税务注销前,无需向税务机关提出终止“委托扣款协议书”申请。税务机关办结税务注销后,委托扣款协议自动终止。 三、进一步减少证件、资料报送 对已实行实名办税的纳税人,免予提供以下证件、资料: (一)《税务登记证》正(副)本、《临时税务登记证》正(副)本和《发票领用簿》; (二)市场监督管理部门吊销营业执照决定原件(复印件); (三)上级主管部门批复文件或董事会决议原件(复印件); (四)项目完工证明、验收证明等相关文件原件(复印件)。 更大力度推进优化税务注销办理程序,是进一步贯彻落实党中央、国务院关于深化“放管服”改革、优化营商环境要求的重要举措。各地税务机关要高度重视,抓好落实,并严格按照法律、行政法规规定的程序和本通知要求办理相关事项。 本通知自2019年7月1日起执行。 附件:批量零申报确认表

国家税务总局 2019年5月9日 关于《国家税务总局关于深化“放管服”改革 更大力度推进优化税务注销办理程序工作的通知》 的解读 2019年05月13日 来源: 国家税务总局办公厅 近期,税务总局发布了《关于深化“放管服”改革 更大力度推进优化税务注销办理程序工作的通知》(税总发〔2019〕64号)(以下简称《通知》)。现解读如下: 一、关于《通知》出台的背景? 2018年9月,针对企业“注销难”问题,税务总局制发了《关于进一步优化办理企业税务注销程序的通知》(税总发〔2018〕149号,以下简称“149号文”),推行清税证明免办、即办服务,创新推出“承诺制”容缺办理,简化资料和流程。这些措施实施以来,企业办理税务注销大幅提速,纳税人获得感进一步增强。随着“放管服”改革深入推进,适应当前新形势,为进一步优化营商环境,税务总局制发本《通知》,推出更大力度优化企业注销办理程序的措施。 二、《通知》与149号文是什么关系? 《通知》以149号文规定的框架为基础,对其部分内容进行了细化、补充和完善,主要从扩大即办范围、简化税务注销前业务办理流程、减少资料报送3个方面推出更大力度优化企业税务注销举措。因此,各地税务机关需将这两个文件结合起来、一并落实,指导纳税人办理税务注销业务。 三、未办理过涉税事宜的纳税人,若需要取得清税文书的,如何办理税务注销? 根据149号文第一条规定,未办理过涉税事宜的纳税人若符合市场监管部门简易注销条件,可以直接向市场监管部门申请办理简易注销登记,免予到税务机关办理清税证明。实践中还有一些未办理过涉税事宜的纳税人主动到税务机关办理清税,要求取得清税文书。为进一步优化纳税服务,响应纳税人诉求,《通知》规定这类纳税人主动到税务机关清税的,税务机关即时出具清税文书。具体做法是,纳税人持加载统一社会信用代码的营业执照到注册地税务机关办理,税务机关即时出具清税文书。 四、办理过涉税事宜,但未领用过发票的纳税人如何办理税务注销? 一是对无欠税(滞纳金)及罚款、资料齐全的纳税人,税务机关即时出具清税文书。 二是对无欠税(滞纳金)及罚款、资料不齐(包括未办结事项要求报送的资料不齐)的,可采取“承诺制”容缺办理。例如,纳税人需要报送的财务报表资料、纳税申报资料、有多缴税款需要提交退还多缴税款资料等,如果纳税人不能及时提供这些资料但急需清税文书的,可先作出承诺,税务机关即时出具清税文书,纳税人应按承诺的时限补齐资料并办结相关事项。纳税人若未履行承诺的,按照149号文规定,税务机关将对其法定代表人、财务负责人纳入纳税信用D级管理。 三是符合市场监管部门简易注销条件的纳税人,也可以按149号文规定,直接向市场监管部门申请办理简易注销登记,免予到税务机关办理清税证明。 五、办理过涉税事宜,且领用过发票的纳税人如何办理税务注销? 此类纳税人办理税务注销仍按现有规定执行。其中,符合149号文第二条规定条件的纳税人,可享受税务注销即办服务。 六、依法破产的纳税人如何办理税务注销? 此类纳税人可持人民法院出具的终结破产程序裁定书向税务机关申请办理税务注销,税务机关即时出具清税文书。对于纳税人仍存在的欠税,税务机关按照规定进行“死欠”核销处理。 七、拟注销的纳税人申请解除非正常管理状态,税务机关如何简化补办申报手续? 为提高办税效率,对于非正常状态期间未开展生产经营活动、无相关纳税义务的纳税人,《通知》增加了批量零申报相关规定。具体做法是,税务机关打印《批量零申报确认表》,纳税人确认后,对相关税(费)种进行批量零申报处理。批量零申报涉及的相关税(费)种具体包括:企业所得税月(季)度预缴申报、增值税和消费税以及相关附加税(费)。 八、纳税人办理税务注销前,“委托扣款协议书”如何终止? 办理税务注销前,纳税人不必向税务机关提出终止“委托扣款协议书”申请,税务机关办结税务注销后,系统自动终止“委托扣款协议书”。 九、《通知》减少了哪些报送资料? 《通知》对已实行实名办税的纳税人,进一步简化了相关证件、资料的报送要求,包括: 1.《税务登记证》正(副)本、《临时税务登记证》正(副)本和《发票领用簿》。 2.市场监督管理部门吊销营业执照决定原件(原印件)。 3.上级主管部门批复文件或董事会决议原件(复印件)。 4.项目完工证明、验收证明等相关文件原件(复印件)。 十、《通知》从什么时候开始实施? 《通知》自2019年7月1日施行。 国家税务总局 关于进一步优化办理企业税务注销程序的 通知 税总发〔2018〕149号 国家税务总局各省、自治区、直辖市和计划单列市税务局,国家税务总局驻各地特派员办事处: 为深入贯彻落实党中央、国务院关于优化营商环境、深化“放管服”改革要求,进一步优化办理企业税务注销程序,现就有关事项通知如下: 一、实行清税证明免办服务 对向市场监管部门申请简易注销的纳税人,符合下列情形之一的,可免予到税务机关办理清税证明,直接向市场监管部门申请办理注销登记。 (一)未办理过涉税事宜的; (二)办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的。 二、优化税务注销即办服务 对向市场监管部门申请一般注销的纳税人,税务机关在为其办理税务注销时,进一步落实限时办结规定。对未处于税务检查状态、无欠税(滞纳金)及罚款、已缴销增值税专用发票及税控专用设备,且符合下列情形之一的纳税人,优化即时办结服务,采取“承诺制”容缺办理,即:纳税人在办理税务注销时,若资料不齐,可在其作出承诺后,税务机关即时出具清税文书。 (一)纳税信用级别为A级和B级的纳税人; (二)控股母公司纳税信用级别为A级的M级纳税人; (三)省级人民政府引进人才或经省级以上行业协会等机构认定的行业领军人才等创办的企业; (四)未纳入纳税信用级别评价的定期定额个体工商户; (五)未达到增值税纳税起征点的纳税人。 纳税人应按承诺的时限补齐资料并办结相关事项。若未履行承诺的,税务机关将对其法定代表人、财务负责人纳入纳税信用D级管理。 三、简化税务注销办理的资料和流程 (一)简化资料。对已实行实名办税的纳税人,免予提供税务登记证件和个人身份证件。 (二)开设专门窗口。在办税服务厅设置注销业务专门服务窗口,并根据情况及时增加专门服务窗口数量。 (三)提供“套餐式”服务。整合税务注销前置事项,实行“一窗受理、内部流转、限时办结、窗口出件”的“套餐式”服务模式。 (四)强化“首问责任制”和“一次性告知”。纳税人到办税服务厅办理税务注销时,首次接待的税务人员应负责问清情况,区分事项和复杂程度,分类出具需要办理的事项告知书,并做好沟通和辅导工作。 (五)优化内部工作流程和岗责分配。对纳税人办理注销业务涉及多事项的,要创新工作方式,简并优化流程、岗责,实现联动、限时处理。 四、工作要求 (一)提高认识,迅速落实 进一步优化办理企业税务注销程序,是积极落实党中央、国务院关于优化营商环境、深化“放管服”改革要求的重要举措。各级税务机关要提高认识,深刻领会其重要意义。同时,也应清醒认识到,税务注销是税收征收管理的最后一个环节,事关国家税收安全。尤其是在当前虚开增值税发票等涉税违法案件高发的态势下,应防止不法分子钻制度空子、造成税收流失。 各级税务机关应由主要领导负总责,结合实际抓紧制定实施方案,细化措施办法,明确责任分工,强力协调推进,确保通知要求能够迅速有序落地。 (二)加强培训,广泛宣传 各级税务机关应加强对工作人员,尤其是一线办税人员的专项业务培训,确保相关人员全面了解改革的具体措施,熟练掌握工作流程和办理要求。 各级税务机关要切实加强对纳税人的宣传辅导,通过税务网站、纳税人学堂、办税服务厅等多渠道、多角度开展解读和宣传辅导,回应纳税人和社会关切,确保纳税人享受改革红利。 (三)跟踪问效,强化督导 各级税务机关应采取多种形式,对基层改革落实情况进行督察。要及时总结创新经验或提出合理化建议,并及时上报税务总局。 税务总局将对各地税务机关改革措施落实情况进行督察督导,对纳税人实际办税感受进行走访调研、组织明察暗访,并将结果纳入绩效考评。对工作落实不力、纳税人反映强烈的问题,一经核实,将依法依规追究相关领导及人员的责任。 本通知自2018年10月1日起执行。 国家税务总局 2018年9月18日返回搜狐,查看更多 |

【本文地址】