| 皖新传媒601801市场前景怎么样? 皖新传媒601801最近好消息?答案都在这里了! | 您所在的位置:网站首页 › 科蓝软件前景怎么样 › 皖新传媒601801市场前景怎么样? 皖新传媒601801最近好消息?答案都在这里了! |

皖新传媒601801市场前景怎么样? 皖新传媒601801最近好消息?答案都在这里了!

|

社会人群逐渐对精神层面有了更高的追求,同时还对出版行业的需求量将会不断扩大,该行业有着巨大的发展潜力。 最近不少股民朋友都在公众号问我,皖新传媒 601801怎么样呀?值不值得上车?今天咱们就来详细讲讲,皖新传媒这支出版板块的热门股。 (一)出版行业分析一、从基本面看出版的投资逻辑 首先大家要搞清楚出版行业都开展什么业务?出版一般是指生产图书、期刊、音像制品、电子出版物等多种传播媒介的信息产业群。 出版行业是特殊产业,包括知识和信息元素,可以说具备了文化积累和思想传播的重要功能。

下面给大家从市场需求和市场环境来分析下出版板块的投资逻辑: ★从市场需求来看: 随着国民经济井然有序地发展,生活水平日益提升,人们对精神层面的追求也一直在提高,教育文化娱乐服务类支出也逐年上升,图书消费是文教娱乐支出中重要的组成部分,大家对图书的种类需求和数量需求将一直增长,出版行业有着较大的上升空间。 ★从市场环境来看: 1、近年来,中国文化对外的影响不断上涨,国民自身文化自信、文化认同感不断加强,从而使得文化产业也得以大力发展,更为出版行业提供了前所未有的发展机会。 2、现如今市场对知识产权的保护愈发严格,市场秩序也逐步规范化,为出版发行业的健康发展提供较大帮助。 总结来说,受益于市场需求持续增长,加上文化产业对行业发展的持续动力作用,未来出版行业景气度将会日益攀升。 二、从近期盘面技术面、资金面看出版后市走势 盘面基本情况 出版行业 截止收盘,出版指数,涨跌幅。 大盘VS行业日期大盘行业05月24日-1.3%1.2%05月25日-0.1%-3.1%05月26日0.4%4.1%05月29日0.3%0.8%05月30日0.1%3.5%05月31日-0.6%0.5%06月01日0%5.4%近7日以来该行业走势,大盘。 如果你想了解有关出版后期走势如何?又或者想知道后市应该关注哪些方向?直接点击下方链接,获取研究员对行业的深度解读:

一、皖新传媒公司基本情况 你关注的这支皖新传媒601801,总市值亿元。 安徽新华传媒股份有限公司前身为安徽省新华书店,是集文化消费、教育服务、现代物流等产业于一体的大型国有控股文化企业,全资或控股110多家子分公司,在安徽、江苏、上海等地拥有630多个发行网点,形成了覆盖安徽全省城乡、完整的出版物分销、服务体系。公司先后荣获“中国出版政府奖”、“全国新闻出版系统先进集体”、“全国全民阅读活动先进单位”,被评为“中国驰名商标”。 如果你想要知道传媒-出版行业下还有哪些股票值得关注?点击下方链接,直接领取牛股名单: 二、 皖新传媒产品分析——安徽图书教材发行龙头企业

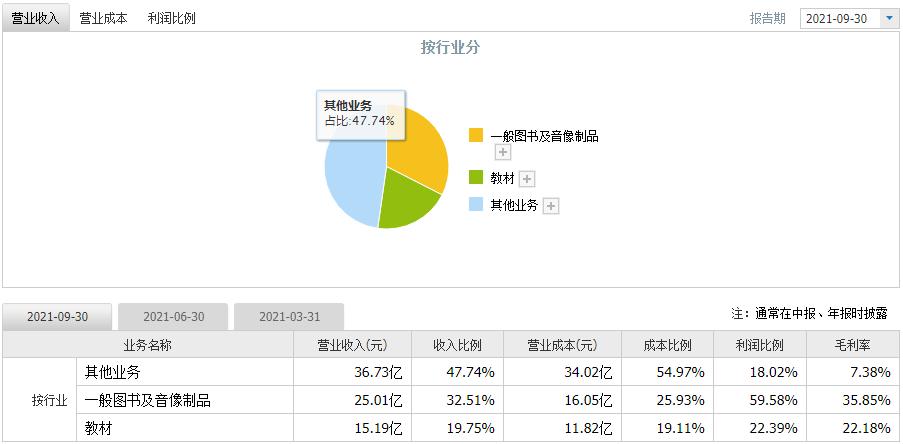

营业收入上,文化消费、教育服务、现代物流及其他文化相关业务是公司主要经营业务。

公司渠道服务优势:牢牢围绕文化教育领域当中,公司直接构建起类型各种各样、分布合理、线上线下融合的多层级、广覆盖、标准化服务渠道。公司采取措施打造文化新零售体系,搭建线上线下一体化电商平台、社群营销和直播平台,布局新型文化直播矩阵,满足新时代用户的文化消费需求。而且,公司还构建起专业化教育服务专员队伍,长期以来贴身服务学校师生家长,率先全新推出教育服务标准化建设,组建起“渠道终端一体化”的市场格局。渠道的不断扩大有助于公司不断提高市场占有率及产品知名度。 科技创新优势:公司以科技融合以及创新驱动为动能,聚焦数字化平台企业转型方向,以数字技术对内外部产业链进行重塑,加大力度构建全周期、全渠道、全媒体的智慧业务体系,进一步推进了新零售、智慧教育、智慧物流三大新业态领航发展工作,公司未来发展的基础是新型文化业态, 模式创新优势:当前公司以“设计、采购、建设、运营一体化”不断创新稳步拓展公共文化服务项目,牵头正式制定出来发行行业国家标准《中小学教科书发行服务标准》,顺利组建行业标杆。在有关文化教育的领域,公司始终对服务和模式进行推动创新,促进新业态的发展,并且促进产业的升级和消费的升级,进一步促进公司在相关文化细分领域成为践行者。 公司属于安徽省唯一一家拥有教材发行资质的公司,进而主要受益于控股股东国资背景此优势延续的确定性较强,并且公司的优势表现在渠道服务、科技创新及模式创新,有很好的发展前景。 三、 皖新传媒运营分析——聚焦产业转型升级,加速推进融合发展 根据我们调研得到的情况,公司核心聚焦数字化转型,不断推动三大智慧生态体系建设。 首先,公司全面优化升级新零售生态体系,逐步推进书店新零售业务规划,主要以智慧书房APP和皖新云书店小程序作为载体,成功实现线上线下的会员融合、销售渠道融合及服务场景融合。 其次,公司不断创新智慧教育生态体系,不断推进智慧学校建设,全方位打造出皖新校园阅读自主产品,全年策划出来出版美丽阅读系列阅读产品,顺利打造出教学网站、微信公众号、皖新优阅小程序等线上阅读教育平台。 最后,公司不断推进建设智慧物流生态体系,已经成功完成了北京文化物流仓储中心智能化改造,全面推进联宝成仓自动化二期方案实施,持续加快速度进行供应链信息平台建设,逐步健全完善供应链一体化服务平台的开发。

与此同时,公司业务创新进一步发力,新业态发展步伐稳步加快。 在新型电商业务上实现了高速增长,在天猫、京东、拼多多、抖音等渠道里面,公司正式搭建起一共28个网店,升级优化迭代电商系统,努力开发定制书等市场差异化产品,加大力度举行4.23读书日、6.18购物节等促销活动。 在供应链业务上面,全方位推到新的发展模式,公司直接跟京东平台合作交流,则可以努力组建起线上供应链销售渠道,代理知名母婴用品品牌,并进入盒马鲜生美妆类产品的供应商体系。 在IP合作上面,持续进行进一步深化,公司自营文创IP开发快速发展,全面加强自有渠道建设,在全省,小猪佩奇产品铺货达到了57家,成功签署了“蓝精灵”品牌,全方位推进“授权IP 衍生品开发 线上线下渠道整合”的新型模式 。 公司推动三大智慧生态体系建设一方面是符合显示发展的需要,另一方面也充分发挥了公司的有优势,这三大体系均面临着市场潜力巨大,说明着公司以后具备战略机遇。 四、 皖新传媒财务分析——业绩有望提升 皖新传媒发布2021年三季度业绩公告。 公司2021年三季度营业收入为2,865,770,138.25元,同比增长9.55%;归属于上市公司股东的净利润为207,127,064.54元,同比增长5.19%;归属于上市公司股东的扣除非经常性损益的净利润为189,763,960.02元,同比增长1.81%。 主要业绩指标变动原因如下: 营业收入营收增长与公司文化新零售体系,构建专业化教育服务专员队伍之间具有很明显的联系,让主营业务抗风险能力不断取得突破;营业成本变动的主要原因是随销售规模的扩大而进一步增加。 根据2021年三季报,我们对皖新传媒的主要财务指标表现进行了总结分析: 盈利能力: 皖新传媒盈利能力取得了较大突破,对应着一年中平均水平。 成长能力: 皖新传媒成长能力呈现出稳定态势,对应着一年中平均水平。 偿债能力: 皖新传媒偿债能力没多大变化,达到了一年中平均水平。 运营能力: 皖新传媒运营能力较去年同期稳定。 现金流: 皖新传媒现金流能力优化,目前是一年中相对高位。 其中可持续经营能力进步很大,现金满足投资能力没什么波动。 排雷分析:

六大排雷指标全部正常,没有明显的财务爆雷风险。 从财务分析上看,公司运作整体健康有序。 五、皖新传媒今日股价分析 1、技术面分析 压力支撑: 该股的支撑位在元附近,压力位在元附近, 结合大盘和行业走势来看: 大盘VS行业日期大盘行业皖新传媒05月24日-1.3%1.2%5.5%05月25日-0.1%-3.1%-4%05月26日0.4%4.1%5.4%05月29日0.3%0.8%0.9%05月30日0.1%3.5%2.3%05月31日-0.6%0.5%-2.1%06月01日0%5.4%8.6%市场表现: 过去7个交易日,该股走势。 2、资金面分析 皖新传媒的资金流向情况: 主力资金流向(万元)日期主力流入主力流出05月26日16858.9212921.3705月29日14150.9111046.8305月30日14177.819095.2605月31日11715.3213400.0106月01日51562.436466.57近5日内该股资金总体呈状态,5日共万元。 皖新传媒买卖五档分析: 五档盘口委比:委差:卖五9.6710卖四9.6638卖三9.65325卖二9.643卖一9.63967买一9.62382买二9.61867买三9.62604买四9.59112买五9.58129外盘:内盘:该股委比为,卖盘比买盘;委差为,说明;外盘内盘,后期存在可能。 皖新传媒成交量量比分析: 皖新传媒成交量量比分析成交量成交量量比(三)后市如何操作?全文分析总结!今天我们对出版板块和皖新传媒的基本面、政策面、技术面、资金面都做了详细的分析,那么对于咱们散户而言,后市是应该继续增持还是减持?点击下方链接,一键获取分析结果:  【免费】测一测皖新传媒该买入还是卖出?bd.xuebashuocai.com 【免费】测一测皖新传媒该买入还是卖出?bd.xuebashuocai.com  数据来源:同花顺财经、股掌柜;图片来源:网络 【风险提示】本文内容中提到的投资品种不构成投资建议,请投资者注意风险独立审慎决策。投资有风险,入市需谨慎。 |

出版行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

出版行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com 【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com【本文地址】