| 科技部火炬统计企业年报填报指南 | 您所在的位置:网站首页 › 科技部火炬计划项目有哪些 › 科技部火炬统计企业年报填报指南 |

科技部火炬统计企业年报填报指南

|

1、第一步:企业概况 应根据企业实际情况填写,部分信息已经提前带入,但需要再次核实,有错误或变更请及时修改。

本部分需要注意的是:如果企业名称发生变化,只能通过登录后的页面(修改企业信息)处修改。

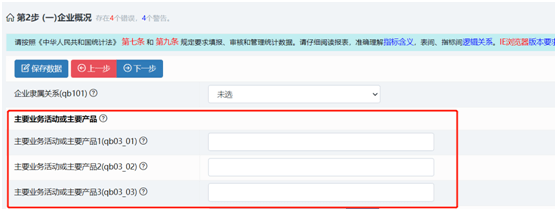

2、第2步(一)企业概况 同第一步,部分信息已经提前带入,但需要再次核实,有错误或变更请及时修改。 此部分填写时需注意以下几点: (1)主要业务活动或主要产品(qb03_01至qb03_03)

具体填写1至3中主要业务活动名称,并按其重要程度或增加值所占比重,从大到小顺序排列。 (2)行业代码2017(qb03_1) (3)企业所属技术领域(qb16) 根据企业实际情况,以主营产品中最主要的产品为主,按技术领域的小类代码填报。 (4)企业核心技术所属国家重点支持的高新技术领域(qb_1) 根据《高新技术企业认定管理办法》(国科发火[2016]32号)中规定的8个重点领域中选择3级技术领域所对应的六位代码填报。其中,高新技术企业根据高企认定时确定的领域填报,非高企根据企业核心技术情况选择对应领域填报,无核心技术企业填报000000。 3、第三步(二)经济概况 此部分主要是根据当年度利润表数据填写,填写时需注意以下几点: (1)所填数据单位均为千元,避免因看错单位造成与上年数据对比差异过大或造成漏报。 (2)高新技术企业应重点关注:“技术收入”+“高新技术产品收入”占总收入比例应大于等于60%。

(3)商品销售收入(qc10)指:企业销售以出售为目的购入的非本公司自产产品的销售收入。 (4)本步骤中“管理费用(qc223)”+“研发费用(cq236)”=会计利润表中“管理费用”数据 (5)所得税费用(qc231):根据会计利润表中“所得税费用”栏的本年累计数填列。 (6)实际上缴税费总额(qc123):企业在当年度内因生产经营活动而实际上缴的各项税金、特种基金和附加费,包含印花税、土地使用税、房产税等,但是不包含代扣代缴的个人所得税和关税。 4、第4步(二)经济概况续 此部分填写时需注意以下几点:

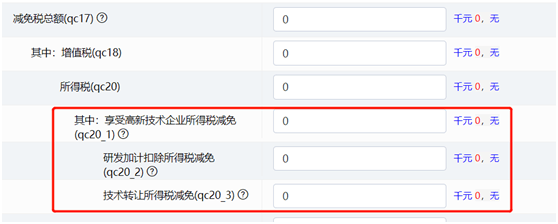

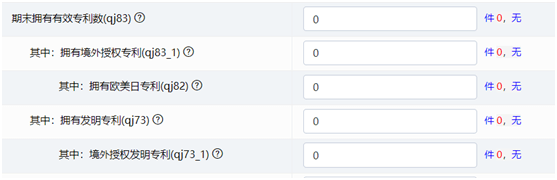

(1)享受高新技术企业所得税减免(qc20_1) 应按填报其当年税屋部门实际减免的税额填报。如当年实际发生的减免额为零,则填0。若填报期上年应获得减免但未予实施,而实际在填报期当年度获得减免的,需计入填报期当年度填报。 (2)研发加计扣除所得税减免(qc20_2) 应按填报期当年税屋部门实际减免的税额填报。如当年实际发生的减免额为零,则填0。若填报期上年应获得减免但未予实施,而实际在填报期当年度获得减免的,需计入填报期当年度填报。 (3)技术转让所得税减免(qc20_3) 本项目是指按照《企业所得税法》第二十七条和《企业所得税法实施条例》第九十七条规定,企业符合条件的技术转让所得免征、减征的企业所得税额。 (4)本年应付职工薪酬(qc51) 本栏次应包括工资、五险一金、奖金、年终奖、非货币性福利等各种形式的报酬以及其他相关支出。 (5)规模以上工业企业级重点耗能企业综合能源消费量(qc41) 本栏次仅限规模以上工业企业、年综合能源消费量1万吨标准煤及以上的重点耗能单位填报。注意填报单位为“吨标准煤” 5、第5步(三)人员概况 此部分填写时需注意以下几点: (1)从业人员年平均人数(qd05): 此处年平均人数为月度平均人数的平均数,公式为:年平均数=[(第n月初人数+第n月末人数)/2]/12。若企业经营未满一年,年平均人数=经营各月的平均人数之和/12。 6、第6步(四)研发项目概况 (1)本步骤填写信息需与企业研发实际情况相一致,并根据财务账归集的实际研发费用或向税务部门提供的有关研发费辅助账中项目有关费用填报相关指标数据。 (2)按照重要性原则以及项目开展实际情况,选择相关代码填报“项目开展形式(QJH31)”、“项目当年成果形式(QH21)”、“项目技术经济指标(QH32)”、“项目活动类型(QH33)”。 (3)“项目名称” 按企业研究开发项目的立项计划书、项目任务书或项目合同书等有关立项资料中确定的项目名称填写。一般应与企业有关研究开发会计科目或向税务部门提供的有关研究开发辅助账中归集的项目具体名称对应。 (4)项目完成日期(qh35) 若项目至当年底仍在继续进行,填写预期完成时间;若项目年内以失败告终,填写000000;若项目未鉴定就投产,填写投产使用时间。 (5)参加项目人员(qh44) 本栏次应与企业有关研究开发会计科目或辅助账中人员人工费子科目里参加该项目人员对应。若研究开发人员同时参加两个及以上科技活动项目,可重复填报,但每人在报告期内的实际工作时间不得超过12个月。一般不包括企业的科技管理人员。 7、第7步(五)企业科技活动概况 (1)本步骤填写信息需与企业研发实际情况相一致,并根据财务账归集的实际研发费用或向税务部门提供的有关研发费辅助账中项目有关费用填报相关指标数据。 (2)当年形成用于研究开发的固定资产(qj250) 指报告期内企业形成的用于研究开发的固定资产原价。该指标应与企业有关会计科目计入的形成用于企业研究开发的固定资产原价对应。对于科研与生产共用的固定资产应按比例进行分摊,其中仪器和设备一般应按使用时间进行分摊,建筑物一般应按使用面积进行分摊。 8、第8步(五)企业科技活动概况续表 (1)相关信息查询网站如下 国家知识产权局商标局 中国商标网 网址:商标网上检索系统 (cnipa.gov.cn) 国家知识产权局官网 网址:中国专利公布公告 (cnipa.gov.cn) 全国标准信息公共服务平台 网址:首页 - 全国标准信息公共服务平台 (samr.gov.cn) (2)当年授权专利数(qj74) 指企业作为第一专利权人,在报告年度内获得的经国内外专利行政部门授权的专利件数。 (3)期末拥有有效专利数(qj83)

指报告期末企业作为第一专利权人拥有的、经境内外知识产权行政部门授权且在有效期内的专利件数。 三、数据检查 所有数据填写完毕后点击“检查和原因”。 1、红色的“错误”表示必须修改的栏次信息 2、蓝色的“警告”表示数据异常,需要认真复核数据。数据错误的修改,没有问题的需要填写相应说明。 四、数据提交 经审核无误的数据点击提交数据。 五、报表打印 根据规定,收入2亿元以上的高新技术企业报表经通过省管理员审核无误后打印报表上报。报表打印必须含有火炬图标的水印, 并要盖上单位公章,才是有效报表。 关于收入范围界定,以各区县科技局要求为准。 对这篇文章有什么疑问?欢迎来留言咨询哦~小编尽量一一回复,如果文章能帮助到大家,别忘了在文末右下角点个“在看”,您的支持是我们最强动力~返回搜狐,查看更多 |

【本文地址】