| 六步看懂科技成果转化现金奖励个税优惠! | 您所在的位置:网站首页 › 科技成果转化是指什么意思 › 六步看懂科技成果转化现金奖励个税优惠! |

六步看懂科技成果转化现金奖励个税优惠!

|

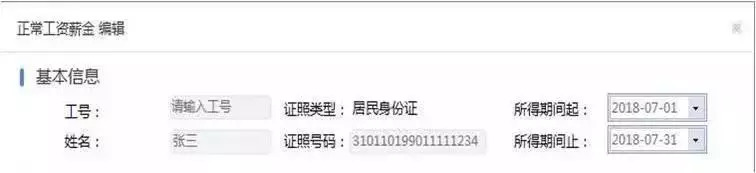

享受优惠是否需要备案手续? 需要。依据《通知》规定,对符合税收优惠条件的单位向科技人员发放现金奖励时,实行备案管理。 即在实际发放现金奖励的次月15日内,单位向主管税务机构报送《科技人员取得职务科技成果转化现金奖励个人所得税备案表》 另外,单位资质材料(《事业单位法人证书》《民办学校办学许可证》《民办非企业单位登记证书》等)、科技成果转化技术合同、科技人员现金奖励公示材料、现金奖励公示结果文件等相关资料自行留存备查。 享受优惠的机构和高校该如何填报申报表? 非营利性科研机构和高校向科技人员发放现金奖励,在填报《扣缴个人所得税报告表》时,应将当期现金奖励收入金额与当月工资、薪金合并,全额计入“收入额”列。 同时将现金奖励的50%填至《扣缴个人所得税报告表》“免税所得”列,并在备注栏注明“科技人员现金奖励免税部分”字样。 据此以“收入额”减除“免税所得”以及相关扣除后的余额计算缴纳个人所得税。 举个例子 对于在网上申报的纳税人,申税小微用一个例子让大家更直观地了解具体操作: 张三是某高校科研人员,7月的取得工资薪金2万元,另外还取得了参与的某个科研项目的技术成果转化现金奖励30万元,进行7月纳税申报时在自然人税收管理系统扣缴客户端该如何操作? 1.选择扣缴所得税报告表,并点击“正常工资薪金”进行填写。 2.点击“添加”,跳出“正常工资薪金”编辑界面,输入张三的基本信息。

3.在“收入及免税”栏,输入当月收入总额“320000”,并在“免税所得”栏点击“请录入明细”,将“150000”填入“科技人员现金奖励免税部分”。

4.在不考虑其他因素下,当月系统自动计算得出应纳税额。 文件的施行时间从何时开始? 文件从2018年7月1日起施行。施行前非营利性科研机构和高校取得的科技成果转化收入,自施行后36个月内给科技人员发放现金奖励,符合文件规定的其他条件的,也可适用本文。返回搜狐,查看更多 |

【本文地址】