| CRS下私募基金的尽职调查及信息报送义务之关注要点 | 您所在的位置:网站首页 › 私募基金尽职调查报告 › CRS下私募基金的尽职调查及信息报送义务之关注要点 |

CRS下私募基金的尽职调查及信息报送义务之关注要点

|

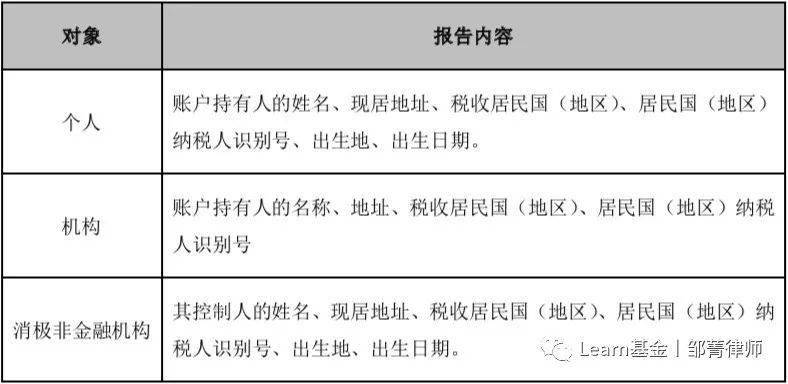

私募机构尽职调查和信息报送的主要内容 《管理办法》第六条和第七条明确将私募机构及其所管理基金列为“金融机构”,因此需要履行尽职调查及信息报送义务。私募机构需报送的信息除账号或者类似信息、账户余额或者净值、该账户内收到或者计入该账户的收入总额(包括赎回款项的总额)等信息外,根据账户类型的不同,还需报送相关信息,具体如下:

3 CRS下尽职调查和信息报送的程序性规定 根据《报送规范》,私募机构的尽职调查和信息报送义务按时间分段实施,具体如下: 1. 私募机构于2017年7月1日(含该日)后在募集基金时,应当同时要求投资人填写税收居民身份声明文件,声明其税收居民身份。 1) 针对声明为中国税收居民的投资人,应收集相关材料以审核该等声明的合理性。 2) 针对声明为非中国税收居民或经审核认定为非中国税收居民的投资人,应当搜集其相关材料,以备信息报送。 2. 私募机构于2017年6月30日(含该日)前已募集的基金,根据现有材料能够判断投资人税收居民身份的,可不另行补充声明文件或证明材料。现有材料不足以判断其税收居民身份的,应要求提供税收居民声明文件及相应证明材料。 3. 2018年度后,私募机构的义务如下: 1) 个人:2017年6月30日后任一公历年度末存量个人账户加总余额超过100万美元时,金融机构应当在次年12月31日前完成尽调工作;个人新开账户于基金募集时完成尽调工作。 2) 机构:2017年6月30日后任一公历年度末存量机构账户加总余额超过25万美元时,金融机构应当在次年12月31日前完成尽调工作;机构新开账户于基金募集时完成尽调工作。 3) 每年度5月31日及6月30日相应履行信息报送义务。 综上,2018年度,私募机构应当按照如下时间和内容完成尽调及信息报送义务: 1) 2017年12月31日前,完成对存量个人高净值账户(截至2017年6月30日账户加总余额超过100万美元)的尽职调查。 2) 2018年5月31日前(注:根据5月30日的系统通知,报送截止日期已延长至6月30日),向税务总局报送前一公历年度通过尽职调查程序收集的非居民金融账户涉税信息。 3) 2018年6月30日前,向税务总局书面报告前一年度本机构开展非居民金融账户涉税信息尽职调查和信息报送工作的情况、发现的问题以及相应整改措施、整改结果等。 4) 2018年12月31日前,完成对存量个人低净值账户(截至2017年6月30日账户加总余额不超过100万美元)和截至2017年6月30日账户加总余额超过25万美元的存量机构账户的尽职调查。 特别提醒,根据《报送规范》的要求,完成首次信息报送义务的截止时间为2018年5月31日(注:根据5月30日的系统通知,报送截止日期已延长至6月30日),私募机构应当在此之前为其本身及其所管理的私募基金在税务总局在线平台(https://aeoi.chinatax.gov.cn)完成注册并进行信息报送。如逾期未开展尽职调查或完成信息报送,严重者可能受到主管部门的处罚。 4 CRS下私募机构其他需要关注的要点 针对私募机构在履行CRS项下其他相关义务的关注要点,笔者梳理如下: 1. 信息报送的判断标准? CRS规定下的信息报送范围并非简单得以国籍划分,而是以是否为当地税收居民(即税籍)来划分。仅在某一外国国籍人士被认定为“非居民”(即中国税收居民[1]以外的人士)时,私募机构有义务搜集相关信息并进行报送。 此外,按照《管理办法》,对于同时构成中国税收居民和其它国家或地区税收居民的情形(以下称为“双重税收居民”),私募机构仍有义务收集相关信息并进行报送。 从这个意义上而言,一个外国国籍的自然人可能是税收居民,而一个中国国籍的自然人也可能是非居民。举例来说,如某投资人系一名英国籍自然人,其在中国境内(为CRS规定下报送之目的,不包括香港特别行政区、澳门特别行政区和台湾地区)居住满一年,则是中国税收居民,因此不属于报送范围(但该投资人也可能同时属于原国籍税收居民,构成双重税收居民,因此仍然属于报送范围)。又如,某投资人系中国籍自然人,但在海外居住多年,则可能属于非中国税收居民,反而需要进行报送。 需要特别注意的是,投资人是否属于中国税收居民,系由私募机构最终自行作出最终判断,因此,在投资人声明其税籍,特别是其声明为非居民时,就要求私募机构在尽职调查过程中收集足够作出判断的证明文件,一般而言包括纳税证明、出入境记录、境内居住证明文件、房产所有文件等。 2. 私募机构在尽调过程中是否需要穿透核查? 如投资机构系消极非金融机构[2],根据CRS的要求需穿透核查至该消极非金融机构的控制人来判断是否为税收居民。简单来说,消极非金融机构即以股息、利息、租金、特许权使用费为主要业务收入且总收入比重占50%以上的非金融机构,公司、合伙企业、信托、基金均可以构成消极非金融机构。 另外,在穿透核查过程中,需要注意的是需穿透核查至对该消极非金融机构实施控制的个人,但根据消极非金融机构本身账户加总余额的金额存在不同: 1) 该消极非金融机构截至2017年6月30日账户加总余额超过100万美元的,应取得该机构控制人有关其税收居民身份的声明文件,无法取得该等文件的,还应进一步开展非居民标识检索以识别器税收居民身份; 2) 该消极非金融机构截至2017年6月30日账户加总余额不超过100万美元的,且根据现有客户材料无法识别控制人是否为非居民的,可以不收集控制人相关信息。 3. 如不存在非居民投资人是否需要进行信息报送 对于投资人中不存在非中国税收居民的情况,私募机构仍有义务进行信息报送,但可直接通过“零申报”端口进行(报送地址为https://aeoi.chinatax.gov.cn)。也就是说,即便私募机构的投资人中并无非居民,其信息报送义务并不因此被豁免。笔者认为,不存在非居民投资人其实是履行尽职调查义务后得出的结果之一,该等结果仍需向税务总局进行报告。 4. 私募基金如何进行CRS尽职调查及信息报送? 根据《管理办法》的规定,私募基金同样被明确列为金融机构,因此需要履行尽职调查及信息报送义务。前述私募基金的义务可由其管理人完成,具体实施方式为: 1) 对于新设基金,由管理人在募集时收集投资人关于税收居民身份的声明文件,并对其合理性进行审核。 2) 对于既存基金,由管理人根据募集时已收集的材料判断投资人的税收居民身份。如据此不能判断的,应补充收集投资人关于税收居民身份的声明文件,并对其合理性进行审核。 3) 根据已收集的资料,管理人应在其已注册账号内添加其管理的私募基金,代为报送相关信息。 5. 外国国籍人士投资私募基金应注意的要点? 在外国国籍人士投资私募基金的情况下,管理人需要关注的是: 1) 鉴于我国私募投资基金的合格投资者标准中并未区分国籍,符合要求的都可以进行投资,因此外国国籍人士投资私募投资基金应符合我国私募基金的合格投资人标准。 2) 外国国籍人士作为投资人是否会造成私募基金的性质被认定为外商投资,进而影响其投资行业的选择,或影响其被投资企业的经营业务的展开,具体应参照《外商投资产业指导目录》等有关外商投资的规定进行判断。 3) 在CRS规定下,管理人有义务进行尽调以判断外国国籍人士是否为中国税收居民,并相应进行信息报送。 注释: [1]中国税收居民认定标准 根据税务总局相关规定,中国税收居民认定标准如下: 1. 个人:在中国境内有住所,或者无住所而在境内居住满一年的个人。 1) 在中国境内有住所是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。 2) 在境内居住满一年,是指在一个纳税年度中在中国境内居住365日。临时离境的,不扣减日数。临时离境,是指在一个纳税年度中一次不超过30日或者多次累计不超过90日的离境。 2. 机构:依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业和其他组织。 1) 金融机构税收居民国(地区)的判断标准为其管辖国家(地区)。 2) 在信托构成金融机构的情况下,主要由受托人的税收居民身份决定该金融机构的税收居民国(地区)。 3) 在金融机构(信托除外)不具有税收居民身份的情况下,可将其视为成立地、实际管理地或受管辖地的税收居民。 [2]消极非金融机构 “消极非金融机构”是指以股息、利息、租金、特许权使用费为主要业务收入且总收入比重占50%以上的非金融机构,例如公司、合伙企业、信托、基金,均可以构成消极非金融机构。这类机构的控制人是指符合如下条件的个人: 1) 合伙企业的控制人是拥有超过百分之二十五合伙权益的个人; 2) 信托的控制人是指信托的委托人、受托人、受益人以及其他对信托实施最终有效控制的个人; 3) 基金的控制人是指拥有超过百分之二十五权益份额或者其他对基金进行控制的个人。 基小律法律服务团队 点击下方每部分链接查看更多原创文章! 私募合规系列热点聚焦 从 基小律私募合规之原创好文 私募股权基金的关联交易 2021私募基金监管大盘点 私募基金托管的那些事 私募机构投资者适当性义务的合规风险 CRS下私募基金的尽职调查及信息报送义务之关注要点基小律私募合规之课程 从监管案例看私募合规审查和合规运作 九民纪要对私募机构适当性义务的影响与关注基小律私募合规之收藏 私募机构合规自查手册 证监会2020年度私募检查处理结果分析报告 私募基金管理人之内控制度大检视适当性自查模板基小律私募合规之法律服务产品 私募基金管理人登记法律服务来啦,请收好!点击“阅读原文”,收听更多语音课程!返回搜狐,查看更多 |

【本文地址】