| 吕晓东:2023年世界和中国石化行业综述及2024年展望 | 您所在的位置:网站首页 › 石油石化价格对比 › 吕晓东:2023年世界和中国石化行业综述及2024年展望 |

吕晓东:2023年世界和中国石化行业综述及2024年展望

|

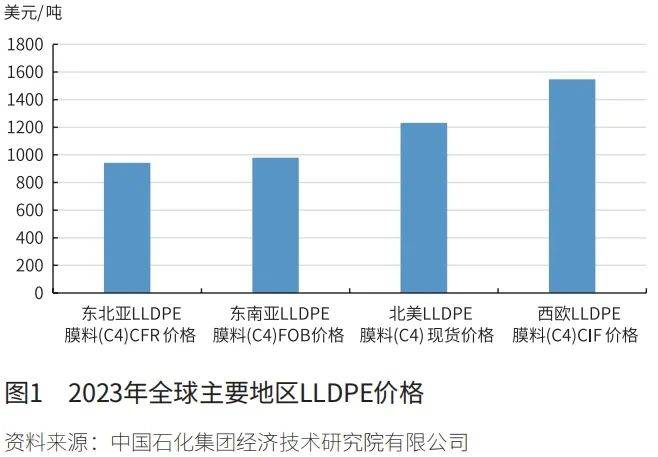

2024年,地缘风险为全球经济和需求向好的预期再度蒙上阴影,行业内的低效产能出清以更快的速度推进,即便如此,行业仍未暂停新增产能的扩张,市场的失衡仍需数年化解。国内石化行业同样在不平衡的复苏中艰难前行,努力捕捉从原料到产品、从出口到内需的各种机会,这也让2024年成为行业内讨论“如何活下来”最多的一年。 01 2023年世界石化市场回顾 1.1经济风险外溢,全球石化企业开启战略收缩 在经历了充满挑战的2022年之后,许多人预计2023年全球石化行业将出现反弹。但实际情况是,2023年全球石化行业需求依旧低迷不振,全球通胀率依然高达7%,在美联储继续加息和欧洲经济内生动力缺失的情况下,世界经济仍未摆脱“滞胀”困局。 在此市场环境下,许多石化公司营业收入出现大幅下滑。巴斯夫预计其2023年全年销售额为689亿欧元,同比下降21.1%,不计特殊项目息税前收益38亿欧元,同比大幅下滑44.7%,下滑的主要原因是受到化学品和材料部门的收益大幅下降以及装置计划外停产。为此,巴斯夫于2024年2月份宣布将削减2600个职位,约占其全球员工总数的2%,并将关闭其在欧洲基地的多套装置。除巴斯夫外,利安德巴塞尔工业公司也于2023年9月宣布了一系列裁员、关停和出售计划。同期受到营业收入下降困扰并宣布成本削减和战略收缩的公司还包括陶氏、科思创等多家行业内头部企业。战略收缩已成为在行业困局之下,企业确保资产回报率的重要手段。 1.2通胀高企和投资不足,抑制下游产品消费恢复 2023年,全球三大合成材料(塑料、合成纤维和合成橡胶)消费增速达2.2%左右,表现虽然好于上年(增速1%),但仍未恢复至疫情前3%左右的增速水平。这不仅是由于通胀抑制了终端消费者的购买意愿,高利率下的产业消费也因投资的持续疲软受到冲击。2024年1月,联合国贸易和发展会议发布的《全球投资趋势观察》显示,2023年全球外国直接投资(FDI)总量较2022年增长3%,但如果剔除卢森堡和荷兰等投资中转地因素外,全球外国直接投资实际下降了18%,充满不确定性的经济环境和高企的利率对全球产业投资造成了直接影响,包括基建、房屋、交通等众多产业消费均在影响之列。此外,下游去库存也进一步抑制了消费增长,2021年和2022年的全球超额消费导致下游库存水平偏高,2023年下游持续数月的去库存进一步抑制了终端石化产品的需求增长。 1.3乙烯区域市场不平衡加剧,欧洲面临大量货源涌入 2023年,世界乙烯新增产能仍保持在800万吨/年以上的高位,70%以上的新增产能集中在亚洲地区,区域市场不平衡进一步加剧,亚洲市场产品价格洼地进一步加深。以聚乙烯为例,亚洲地区线性低密度聚乙烯(LLDPE)价格与欧洲地区相差达600美元/吨以上,与北美地区的价差也达300美元/吨(见图1),而后者因巴拿马运河拥堵导致出口不畅的意外因素大幅压低了当年聚乙烯的价格表现,否则两者价差还将进一步扩大。由于无利可图和亚洲地区石化产品自给率的不断提升,2023年亚洲地区聚乙烯进口规模几乎没有增长,较疫情前更是下降了近10%。 2023年2季度开始,因巴拿马运河拥堵,来自北美的货源运抵东北亚和部分南美国家的时间和成本大幅增长,部分出口企业不得不从东北亚和南美抽身,转向欧洲市场。2023年欧洲进口北美聚乙烯大幅增长约40%,而来自中东、甚至亚洲地区的进口也因价差窗口的持续开启,同样出现大幅增长。受进口资源大规模涌入以及欧洲地区装置不断关停影响,2023年欧洲地区聚乙烯装置开工负荷一度跌至70%左右,短时期内看不到恢复迹象。

1.4 下游市场分化,烯烃芳烃表现两极化 受烯烃下游产品需求持续疲软,成本传导不畅影响,东北亚地区乙烯-石脑油裂解价差跌至创纪录低点的200美元/吨左右,在此价差水平下,东北亚地区大量石脑油裂解装置难以维持运行,区内裂解装置开工负荷跌至82%左右。但东北亚地区石脑油价格并未显著下跌,主要原因是疫情后出行需求的快速反弹,大量石脑油被用于汽油的生产,加之液化石油气(LPG)价格因丙烷脱氢(PDH)需求旺盛而同样高企,进而支撑了东北亚地区石脑油的价格表现。 而这也带来了另一个极端现象,那就是同样为满足汽油消费的增长,区内调油用间二甲苯(MX)资源不断抽紧。由于缺少原料供应,东北亚对二甲苯(PX)供应随之承压,加之下游合成纤维消费保持在3%~4%的良好增长势头,东北亚地区的对二甲苯与石脑油的价差大幅跳涨至400美元/吨左右(见图2),创下近5年来的最好水平,与乙烯-石脑油裂解价差形成鲜明对比,彻底改变了持续多年的烯烃热、芳烃冷的局面。

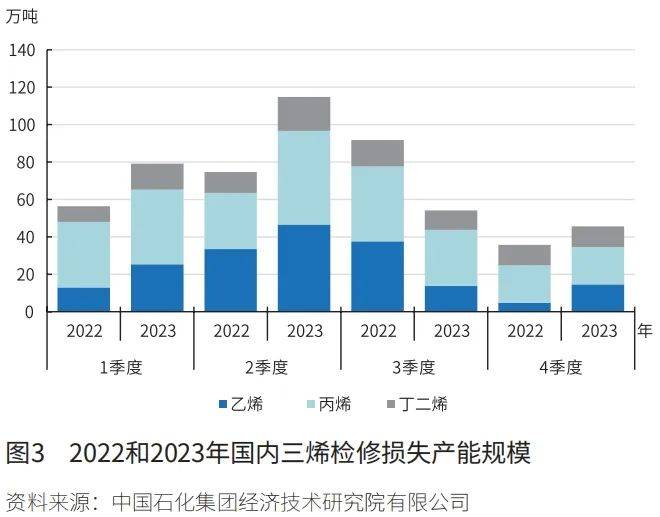

02 2023年中国石化市场回顾 2.1行业表现不及预期,出口和房地产成拖累 尽管2023年疫情封控措施已经解除,但国内石化行业运行表现远不及预期。2023年,中国化工行业营业收入9.27万亿元,同比下降2.7%,行业利润4862.6亿元,同比下降31.2%。市场需求不足、价格下降为行业运行带来巨大压力。整体来看,2023年国内主要大宗石化产品价格较上年下跌7%左右,远大于国家统计局发布的2023年工业生产者购进价格指数下降3.6%的幅度,石化行业表现远逊于其他大宗产品行业,这主要是因为石化行业与国内出口、房地产等表现相对较差的行业相关性紧密。以合成树脂为例,2023年国内合成树脂价格下跌了11%左右,成为表现最差的品类,其下游消费领域约25%集中在出口,约20%集中在房地产和基建领域,远大于其他行业产品在这两个领域的消费集中度。另外,由于行业整体需求复苏缓慢,房地产和出口的影响被进一步放大。 2.2内生消费驱动,产品消费增速首次转正 即便在众多不利因素影响下,在经历连续两年的负增长后,中国三大合成材料消费增速在2023年首度转正,全年三大合成材料消费增速达4.7%,其中近半数增长归因于上年基数较低。国内日用包装和汽车行业领域消费增速均超7%,是支撑合成材料消费增长的主要内生动力。特别是汽车行业,在电动化浪潮的驱动下,2023年全年国内汽车行业产销分别实现了3016万辆和3009万辆,同比增长11.6%和12%,均创历史新高。日用包装行业随着疫情封控的解除也实现了在各个领域全面增长,特别是餐饮服务、邮政运输行业的增长仍在不断提速,刺激了包装等相关塑料制品的发展。据国家邮政总局的数据,2023年国内快递业务累计完成1320.7亿件,同比增长19.4%,较上年的2.1%大幅提升。美团公司发布的2023年即时外卖业务订单数据显示,2023年订单规模同比增长24%,达219亿笔,较上年14%的增速进一步增长。此外,在包括家电、农业等稳定增长行业的共同推动下,国内石化行业消费得以持续恢复。 2.3 供应压力高涨,企业主动降负和停车检修频现 2023年,广东石化、海南炼化等大型装置相继投产,烯烃、聚烯烃、对二甲苯、苯乙烯新增产能均达历史高位,丙烯和苯乙烯扩能更是创下历史新高。初步统计显示,国内三烯(乙烯、丙烯和丁二烯)新增产能规模达1251万吨/年,远高于同期国内新增消费749万吨(乙烯和丙烯以当量消费计)。在此背景下,国内石化企业主动停车检修和降负情况频现,据不完全统计,2023年国内三烯装置因各类检修、降负和临时停车损失产能近300万吨,占国内总产能的7%左右,远超2022年疫情封控期间国内装置260万吨左右的检修规模(见图3),部分企业的阶段性检修从原来的1~2个月,甚至延长至4~5个月。企业想借此度过市场低谷期,但在供应大规模增长的面前,行业检修带来的提振作用微乎其微。

2.4 C2和C3亏损严重,拖累全行业表现 例数国内扩张最为激进的几类产品,聚丙烯和乙二醇首当其冲。这两个产品在近3年的时间里,产能实现了千万吨级的扩张,其中煤制乙二醇和丙烷脱氢(PDH)装置的大规模上马是这段时期新增产能的主要来源。目前国内新增煤制乙二醇产能已经占到乙二醇新增产能的60%以上,丙烷脱氢产能占到新增丙烯产能规模的70%以上。随着这些装置市场份额的进一步增长,非一体化装置凭借其投资小、装置灵活度高成为影响市场边际效益的主要力量。 据中国石油和化学工业联合会的数据显示,2022年国内煤制乙二醇行业营收为165亿元,亏损29.9亿元,2023年煤制乙二醇再亏18.7亿元;国内乙烯法乙二醇也面临着连年亏损,2023年乙烯法乙二醇产品亏损达1500~2000元/吨,较2022年亏损不减反增。国内许多乙二醇装置尝试转产,但因环氧乙烷同样深陷亏损,联产装置只能通过降负停产减少亏损。 2023年,国内一体化装置聚丙烯产品亏损幅度也达到每吨千元左右,而PDH装置的聚丙烯亏损幅度更大。这主要是因为近期国内大量丙烷脱氢装置投产,拉高了进口丙烷价格,许多企业不得不降负停产,甚至直接销售丙烯单体以减少损失。可以说,乙二醇和聚丙烯两个产品贡献了国内C2和C3产业链产品近半的亏损。 03 2024年世界石化市场展望 3.1经济软着陆预期增强,石化行业活动小幅反弹 随着美国经济“软着陆”迹象的呈现,全球对经济衰退的担忧逐渐消退。国际货币基金组织(IMF)在2024年1月发布《世界经济展望报告》中,将2024年全球经济增长预期上调至3.1%,较2023年10月预测值高出0.2个百分点,同时IMF还预计全球通货膨胀将稳步下降。在此背景下,行业内普遍预计2024年全球化工生产活动会出现小幅增长。2023年底,美国化学理事会(ACC)曾预计,2023年全球化学品产量将增长0.3%,2024年将增长2.9%左右。但在外部环境不确定性依然较高、市场格局依然深陷过剩的背景下,石化企业投资仍将保持谨慎。美国化学理事会预计2024年化工企业投资与2023年将基本持平。而就在2024年初,我们仍看到赢创工业集团等许多石化企业继续推进裁员、关停装置等成本削减措施,可见行业对外部环境改善的预期远不及对行业格局失衡加剧的担忧。 3.2全球扩能步伐短暂放缓,市场格局难言改善 连续数年的大幅扩能后,全球石化行业终于在2024年迎来短暂喘息。预计2024年,全球乙烯新增产能600万吨/年左右,低于此前几年800余万吨/年的扩能规模。实际上,除中国外,全球仅伊朗加奇萨兰油田(Gachsaran)有一套100万吨/年的乙烯装置投产。由于全球下游需求仍在缓慢恢复当中,特别是近年全球石化产品消费增量规模仅为疫情前的7成左右,导致虽然行业扩能出现短暂放缓,但市场仍难以消化连续数年产能高速扩张带来的供应压力。预计2024年,全球乙烯新增消费320万吨左右,行业整体开工负荷仍将维持在80%以下;由于扩能仍集中在东北亚地区,世界区域间产品供需失衡问题将更加突出。 3.3行业进入深刻调整期,低效产能加速出清 近年,行业内产能出清速度明显加快,特别是在近年倍感压力的芳烃聚酯产业链、聚氨酯产业链、聚烯烃产业链、聚碳酸酯产业链以及尼龙产业链等。芳烃聚酯产业链方面,在英力士、乐天化学和LG化学3家企业先后于2023年宣布计划关停、出售PTA业务后,三井化学宣布将于2024年10月关闭岩国大竹工厂14.5万吨/年的聚对苯二甲酸乙二酯工厂。聚氨酯产业链方面,巴斯夫于2023年2月宣布关闭其在路德维希港基地的己内酰胺、TDI等装置。聚烯烃产业链方面,利安德巴塞尔于2023年9月宣布,计划关闭意大利Brindisi的聚丙烯装置,出售美国26.8万桶/日的休斯敦炼油厂业务和得克萨斯州Bayport环氧乙烷业务。聚碳酸酯产业链方面,沙特基础工业公司(SABIC)于2023年宣布计划关闭西班牙卡塔赫的Lexan聚碳酸酯的生产装置;Trinseo也将于2024年关闭其位于德国Stade的聚碳酸酯生产基地。同样感到压力的还有尼龙产业链,英威达决定于2024年逐步停止美国德州己二腈(AND)和己二胺(HMD)装置的生产;塞拉尼斯也表示,由于成本原因,计划关闭其位于德国Uentrop的尼龙66和高性能尼龙工厂。从分布来看,出清产能基本位于欧洲、日、韩等高成本地区,预计未来随着石化产品成本曲线变得更加陡峭,这些地区还将有更多低效产能面临关停。 3.4外部环境更加动荡不安,欧洲石化行业面临生存挑战 2024年注定是一个充满纷争和动荡的年份。即便不去讨论2024年全球将有包括美国、俄罗斯、印度等约50个国家和地区举行选举,以及选举前后带来的一系列政策变化和地缘冲突,仅考虑持续数年的乌克兰危机进入最后的关键阶段、2023年以来的巴以冲突蔓延至加沙之外地区,都将为2024年的外部环境带来诸多不稳定因素。 2024年以来,胡塞武装在红海海域对往来商船发起攻击,导致往返亚洲、中东和欧洲的货物成本和运费全面上涨。期间,欧洲地区聚丙烯等化工产品贸易一度中断,导致2024年3月以来欧洲地区均聚聚丙烯价格较红海危机之前上涨了近20%,一度逼近2000美元/吨。虽然2023年12月,美国联合其他国家宣布组建联盟在红海护航,但收效甚微。预计红海危机短期内难以结束,不排除后期随着其他国家的介入,还有进一步升级的可能。在红海危机和乌克兰危机背景下,预计石化行业将面临产品外销不畅、原料成本大幅上涨的局面,欧洲的石化行业在2024年将面临更大的生存压力。 04 2024年中国石化市场展望 4.1整体市场形势好转,出口和房地产依然偏弱 2024年,随着内外市场形势好转,预计国内三大合成材料消费增速将达4%左右,较上年略有下降。值得注意的是,随着上年去库存周期的结束,以及国内CPI的回升,下游补库存预期不断增强,预计将利好包括纺服在内的行业消费增长。加上自2024年起,国内专项债和特别国债投入加大,国内部分基建需求有望回升。在国内“以旧换新”政策指引下,国内汽车、设备等部分存量消费也将释放。但国内出口及房地产行业的不利影响仍然存在,对国内消费复苏仍将有负向拉动作用。 2023年以来,美国采取的一系列对华供应链“脱钩”的举措,2023年我国出口额(美元计)较上年下降了4.6%左右,这是近年来首次转负。预计2024年,随着全球通胀水平下降,外需形势整体好转的情况下,国内出口有望恢复,预计全年国内出口额将增长1.5%左右。但传统纺织、塑料制品等与石化行业紧密相关的产品出口仍面临着包括东南亚、印度等市场的竞争,出口恢复情况将远不及整体出口恢复情况,预计对当年国内石化产品消费贡献将十分微弱。 2024年,我国房地产行业调整仍未结束。预计2024年地产投资、建设、销售等将继续下滑,房地产行业对石化产品消费的整体贡献依然为负,将继续影响包括管材料、型材、减水剂、保温材料等石化材料的需求复苏,对相关产品在该领域的消费影响预计可达2~3个百分点。 4.2新增产能不同步,乙丙烯产业链分化加剧 2024年,预计国内新增乙烯产能515万吨/年左右,远低于此前高峰时期的700万吨/年的新增规模,国内乙烯自给率(产量/当量消费,下同)增至72%左右;国内新增丙烯产能创下历史新高,达到1125万吨/年(见表1),国内丙烯自给率因此大幅跃升至97%,国内丙烯产业真正意义上进入全面过剩时代。受此影响,预计2024年国内聚乙烯较聚丙烯价差将进一步扩大,国内均聚聚丙烯产品将面临更为艰难的出路,而包括环氧丙烷、丙烯腈在内的丙烯链产品也将面临更为严峻的市场挑战。

4.3产品价格稳中有升,行业盈利进一步好转 2024年,随着基本面的好转,预计国内石化产品价格稳中有升,绝大多数石化产品价格将小幅走高,在油价80美元/桶的水平下,预计国内石化产品价格整体涨幅在3%左右。化工行业也有望实现利润水平的进一步修复,特别是随着国内芳烃产业链新增产能的间歇性放缓,将更加有利于国内PX、纯苯等芳烃产品利润的上行。预计国内聚烯烃产业链仍面临较大的盈利压力,即便是新增有效产能不及往年的聚乙烯,存量产能负荷提升也面临着潜在供应冲击,预计全年仅能实现盈亏基本平衡;聚丙烯则面临着亏损进一步加剧的风险。合成橡胶产业链虽然依然能保持盈利,但随着国内汽车产销降温,以及国内新增64万吨/年合成橡胶的供应压力下,预计产业链盈利将较上年有所收窄。 从各路线的表现来看,虽然遭受巴拿马运河拥堵导致的运费上涨,但预计国内乙烷裂解仍将是最具竞争力的路线,成本优势较传统石脑油裂解装置可高达1000元/吨以上;而丙烷价格在大量PDH新增需求面前,预计仍将保持高位运行,导致国内大量新建PDH装置面临投产时间延后,开工负荷进一步下降的风险。在油价80美元/桶的预期下,国内煤制烯烃路线盈利较上年有所好转,但由于其C3产业链份额较高,其好转幅度可能不及仍面临亏损挑战的裂解装置的好转幅度。 4.4 油转化需求矛盾凸显,但效益矛盾难解 据国家统计局数据,2023年国内石脑油产量7838万吨,同比增长24.8%;石脑油进口1271万吨,首次突破千万吨大关,较上大幅上涨35%。海南乙烯投产以及海南芳烃装置重启都带来大量的石脑油直接需求。虽然在相当长一段时间内,炼厂化工轻油的收益都要差于成品油,导致许多企业生产积极性不高,石脑油也是靠着成品油调和和重整汽油的需求支撑了除新增化工项目外全年的消费表现。值得关注的是,近年山东地区部分地炼企业着手建设轻烃综合利用装置,这些装置也采用石脑油作为主要原料,这将进一步抽紧原本外销的石脑油资源,造成国内石脑油进口规模加速增长。 2024年,虽然山东裕龙岛和大榭石化将带来240万吨左右的石脑油产量增量,但其仍需供应自身下游化工装置消耗,同时国内还有天津南港等原料紧缺的化工项目投产,加上行业增产芳烃的力度不断加大,预计2024年国内石脑油缺口仍将在1300万吨上下。随着国内拥有石脑油进口资质的企业数量增至8家,以及未来一段时间大量石化项目的二期装置上马,预计国内石脑油进口规模或将在未来几年内逼近2000万吨大关。从供需关系上看,国内油转化的需求格外凸显;但从效益上看,国内油转化面临着化工不赚钱、油品赚钱的矛盾与纠结。 2024年,地缘政治风险再度笼罩全球石化市场,补库存和购买力提升带来的消费复苏,仍难以消化连续数年的产能扩张;短暂的新增产能放缓,也无法让企业出清低效产能的步伐减慢。国内石化行业也将在产业复苏不同步、产业链分化加剧、路线盈利落差加大、行业转型的矛盾与纠结中,艰难调整预期和心态,以更缓慢的步伐走出未来几年的困境。 好书推荐,预购从速 免责声明:本文章仅代表作者个人观点,与石化行业走出去联盟无关。其原创性以及文中陈述文字和内容未经联盟证实,对本文以及其中全部或者部分内容的真实性、完整性、及时性石化行业走出去联盟不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 戳这里,让化小盟知道你“在看”~👇返回搜狐,查看更多 |

【本文地址】