| 白酒行业运营情况及消费特点分析:高附加值铺路 中国白酒年轻化 | 您所在的位置:网站首页 › 白酒产品特点分析 › 白酒行业运营情况及消费特点分析:高附加值铺路 中国白酒年轻化 |

白酒行业运营情况及消费特点分析:高附加值铺路 中国白酒年轻化

|

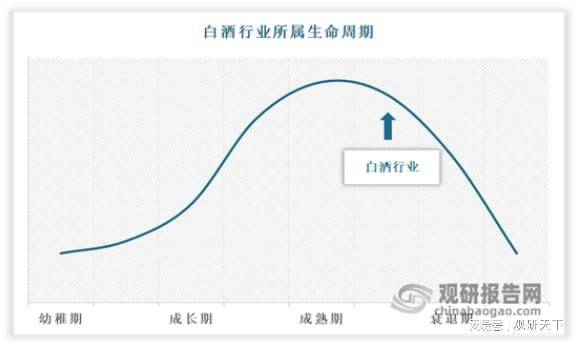

资料来源:中国白酒行业发展深度分析与未来投资预测报告(2022-2029年) 2、白酒行业生命周期 白酒属于快消品,产品的生命周期较长,行业规模大而稳定,马太效应较为显著,大型酒企对小酒企的挤出效应明显,龙头企业的护城河不容易被颠覆。 中国白酒业经由20世纪 8、90 年代的大发展及过度竞争时期,2012年从成长期步入成熟期,目前行业处于生命周期中成熟期的中后期,表现为前期积累的产能过剩,社会库存过大,潜在顾客越来越少,行业竞争加剧,产品价格走低,促销费用增加,整个白酒行业的盈利空间持续缩减。

资料来源:中国白酒行业发展深度分析与未来投资预测报告(2022-2029年) 从行业内来看,不同的白酒品牌产品生命周期曲线形状也存在差异,例如:茅台、五粮液、洋河等全国性品牌生命周期较长,发展下沉速度快,多处于快速成长期或成熟期;其它一些区域性品牌仅极少数处于成长期、成熟期,绝大部分处于成熟期与衰退期间,甚至有许多产品根本就没有进入市场或没走完幼稚期和成长期就夭折了。根据近十年我国酒企整体注册量变化来看,不仅是新增酒企数量降低,白酒规模以上酒企和整体产量也出现递减趋势,由此可以看出白酒品牌多处于衰退期。

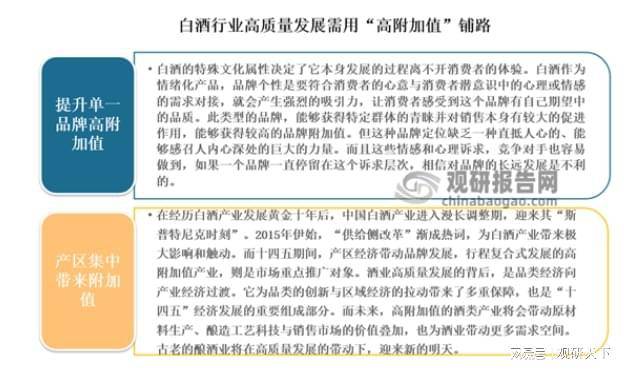

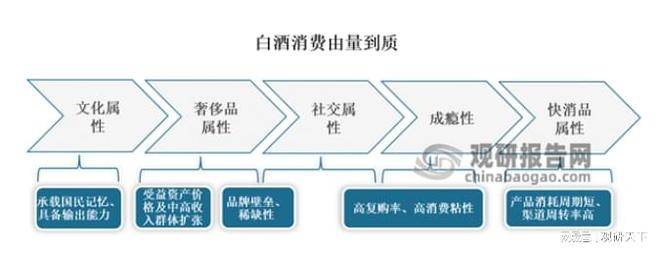

资料来源:中国白酒行业发展深度分析与未来投资预测报告(2022-2029年) 3、白酒行业赢利性 从盈利的角度来看,白酒行业是完全符合巴菲特所推崇的拥有无法攻破的“护城河”的行业,独特的行业特征和经营模式是其业绩成长性傲视群雄的根源所在。2000年以来,我国一共经历四轮通胀周期,期间白酒表现出“量稳利增”趋势(即毛利率和净利润率持平或提升),不惧通胀影响。一方面是因为白酒的原材料和人工成本等上升对企业盈利的负面影响小,盈利能力受通胀影响较小。另一方面,白酒企业产业地位突出,一旦品牌优势形成,就具有较高的议价权,且消费者对于价格接受度高,酒企可以通过提价来转移成本压力。目前我国白酒行业处于量减价增的挤压式增长阶段,即使没有成本上行压力,为实现品牌价值提升、维护产品生命周期,各酒企也在积极的进行小步提价、规模扩张、产能提升、营销攻势加剧、布局电商平台、跨界经营等活动,进而带动利润空间进一步提升。 4、白酒行业附加值的提升空间 在白酒行业产品同质化竞争日趋激烈、市场价格空间紧凑、渠道利润透明的大市场环境下,中低档白酒的市场及盈利空间在不断的缩小,而代表着高利润、高附加值的高档白酒市场正逐渐呈现快速上升的态势。从生意属性看,白酒行业更容易做出差异化,品牌溢价能力更强,可以提升单一品牌的高附加值;从生产角度来看,产区集中也能带来附加值。

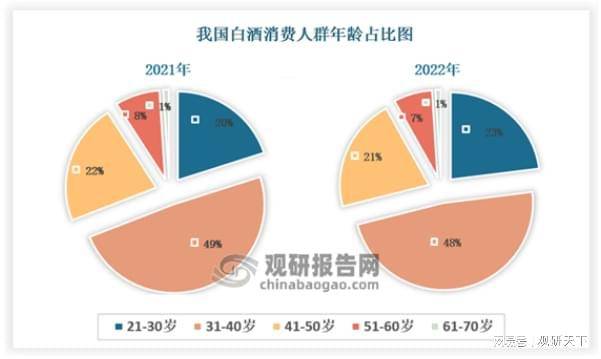

资料来源:中国白酒行业发展深度分析与未来投资预测报告(2022-2029年) 二、白酒行业消费特点 1、白酒行业消费主体 根据近两年《中国白酒消费趋势报告》数据显示:白酒消费的主力军年龄在31-40岁,21-30岁用户占比逐年增加,消费群体在逐渐年轻化,且白酒消费者中超七成为男性,是女性消费者人数的2.6倍。

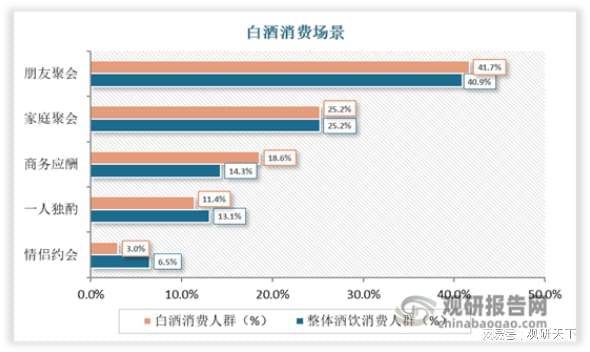

资料来源:中国白酒行业发展深度分析与未来投资预测报告(2022-2029年) 2、白酒行业消费者偏好调查 1)消费场景 中国自古以来便有“无酒不成席”的传统饮酒习惯,千年来酒类饮品都是人们在各种社交场合中联络感情、相互交流和沟通的工具。从消费场景来看,朋友聚会和商务应酬是最常喝白酒的场合。

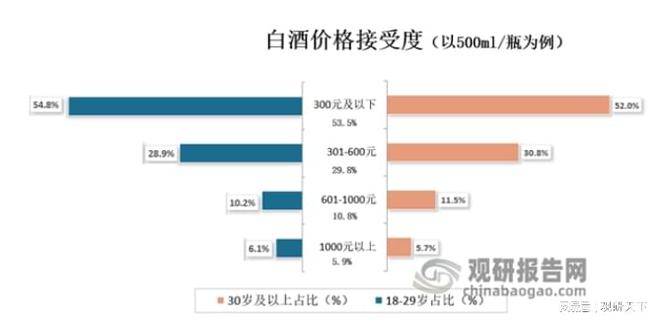

资料来源:中国白酒行业发展深度分析与未来投资预测报告(2022-2029年) 2)消费地点及价格接受度 目前白酒市场消费主体呈现出消费代际新特点,从白酒消费地点以及价格接受度来看,18-29岁的年轻消费者偏好选择中高档餐厅且酒饮消费在300元以下,30岁以上的消费者偏好选择大众餐厅且对白酒价格接受程度高于年轻消费者。

资料来源:中国白酒行业发展深度分析与未来投资预测报告(2022-2029年)

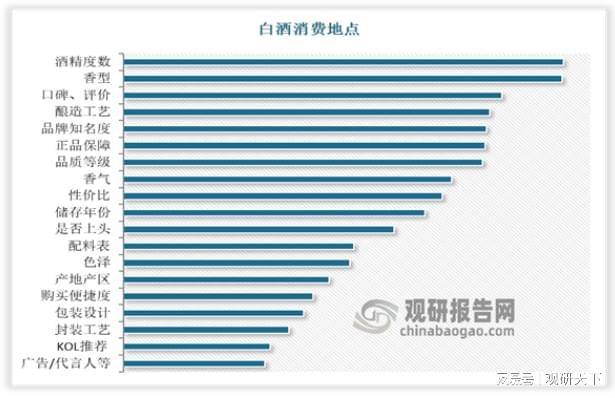

资料来源:中国白酒行业发展深度分析与未来投资预测报告(2022-2029年) 3)购买考虑因素 从白酒购买考虑因素来看,酒精度数和香型是首要考虑因素,占比高达33%。白酒具有强社交属性,在朋友聚会及宴席场景里,消费者饮用白酒时希望可以展现自身良好的人际关系和社会交往能力,酒精度数相对偏低,味道好及包装精美是选酒时的主要考量因素。 而商务应酬有着明显的按级别接待的规则,不同地域间会略有差异,除了酒的品质味道,价格、品牌与度数也是非常重要的考量因素。知名品牌在口感、身份象征、社交工具、品牌文化和好口碑这几个方面满足消费者在该场景下更高效的处理工作,令商务活动添彩的需求。

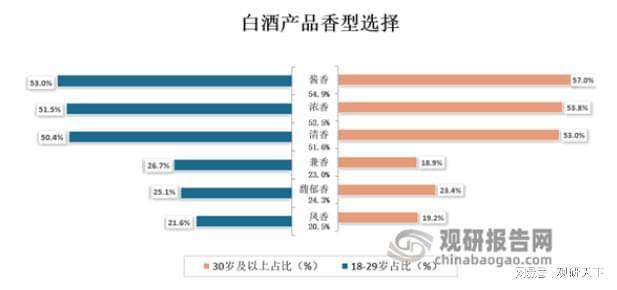

资料来源:中国白酒行业发展深度分析与未来投资预测报告(2022-2029年) 4)香型及产品度数 从香型来看,酱香型白酒产品是当下的潮流,但浓香型白酒占据着中国白酒市场的最大份额,处于绝对优势,汾酒引领的大清香趋势正在快速崛起。

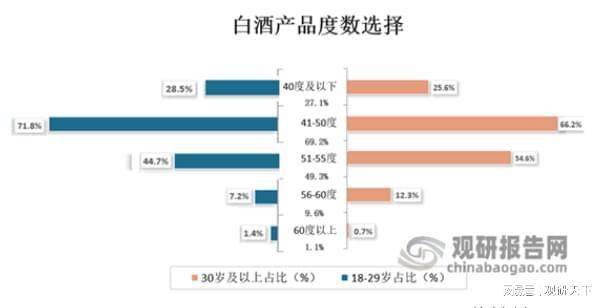

资料来源:中国白酒行业发展深度分析与未来投资预测报告(2022-2029年) 从产品度数来看,18-29岁的消费者对酒精度数“40度及以下”和“41-50度”、香型为馥郁香、兼香、凤香的白酒更加偏爱;30岁及以上年龄的消费者则更偏爱“51-55度”和“56-60度”,香型为酱香、浓香、清香的白酒。

资料来源:中国白酒行业发展深度分析与未来投资预测报告(2022-2029年) 3、白酒行业消费趋势 1、白酒消费低度化 近年来,新生代年轻人是白酒消费的主要群体,也是未来中国白酒新的增长点。据京东超市《2022年一季度白酒消费趋势报告》数据显示,31-40岁人群是白酒消费的主力军,占白酒消费比例达47%,与其他几个年龄段的用户拉开了显著的距离。 由于国内的白酒市场主要以高度数的烈酒为主,与年轻化的市场相悖,目前许多酒企纷纷推出了年轻人更偏爱利口化的低度白酒产品,并通过线上、线下品牌营销活动,快速打入年轻消费群体市场。预计在年轻一代消费者中,低度白酒市场将进一步扩大。 2、消费趋势品质化 目前白酒消费呈现两极分化格局,据京东超市《2022年一季度白酒消费趋势报告》显示,300元以下和800元以上白酒产品消费者接受度更高。随着新中产消费人群的崛起以及新一轮消费升级红利的刺激,白酒行业竞争格局、消费者需求偏好、产品基本属性等都在不断优化更新,品质化的产品具备更充沛的全国化潜力,像五粮液、茅台、剑南春等这类制造能力和自身发展优势造就竞争壁垒,渠道掌控形成蓄水池的老牌名酒在未来的行业竞争中更具优势。(LZC)

资料来源:中国白酒行业发展深度分析与未来投资预测报告(2022-2029年)返回搜狐,查看更多 |

【本文地址】