| 甲苯、二甲苯价差加大全解析 | 您所在的位置:网站首页 › 甲苯与二甲苯区别 › 甲苯、二甲苯价差加大全解析 |

甲苯、二甲苯价差加大全解析

|

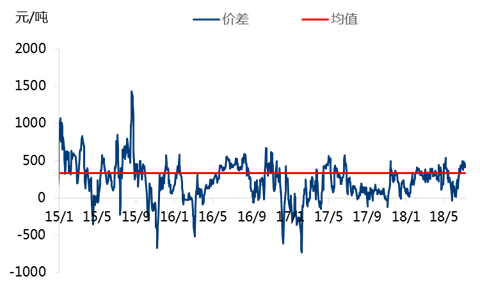

数据来源:MOLBASE 从7月份甲苯、二甲苯的价格走势看,市场没有受到原油的负面影响,基本保持着较为稳健的反弹走势。不过在这一轮反弹行情中,二甲苯的走势明显强于甲苯,两者之间的价差扩大非常明显,达到了年内的最大水平。而观察更长时间段内(2015-2018年)的甲苯、二甲苯价差变化,我们可以看到,过去一个月内甲苯、二甲苯的价差(400元/吨)也明显处于历史偏高水平上。造成甲苯、二甲苯价差如此巨大的原因究竟是什么呢? 图3 2015-2018年中国甲苯、二甲苯价差(二甲苯价格-甲苯价格)走势

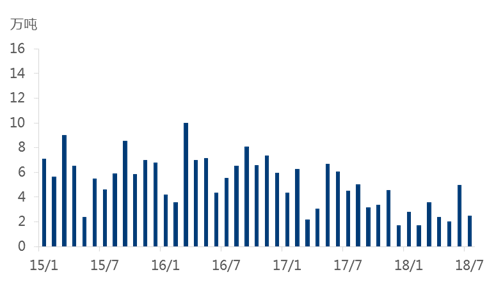

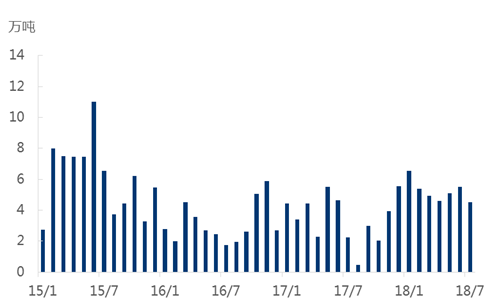

数据来源:MOLBASE 二、甲苯、二甲苯在供应层面的松紧不同带来差异性 纵观国内主流甲苯、二甲苯企业对外供应情况,由于受到第二季度国内主流石化企业去库存活动的影响,社会库存水平下降速度较快。尽管随后石化企业重新提高了开工率,但二甲苯的外销量明显偏少、自用量重新增加。 另外,中美贸易争端不断升级,人民币贬值的预期开始增强,这导致甲苯的进口量出现明显的、持续性下降,二甲苯(异构以及粗二甲苯)则是小幅下滑。甲苯和二甲苯在供应层面的松紧不同,带来了差异性,这对两者价格走势不同起到了推波助澜的作用。 图4 2015-2018年中国甲苯月度进口量变化

数据来源:MOLBASE 图5 2015-2018年中国二甲苯月度进口量变化

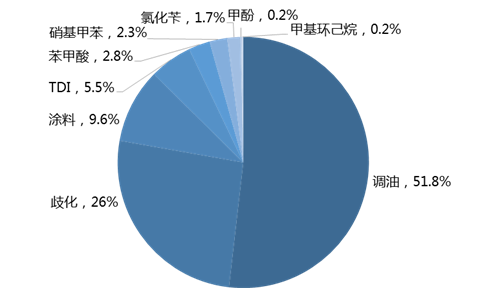

数据来源:MOLBASE 三、甲苯、二甲苯在需求层面的表现大相径庭,推动了价差变大 环保以及汽油消费税监管趋严背景下,下游分布的差异化成为甲苯、二甲苯需求反转的关键。而甲苯、二甲苯在需求层面的表现大相径庭,更推动了两者价差变大。 甲苯的下游应用较为广泛,但有一半左右集中在汽油调和领域。随着近期汽油消费税票监管的进一步加强,调油活动大多集中在石化企业层面。而其他下游产品里,除了PX,盈利情况都一般,难以形成规模。再加上环保检查再回头活动不断展开,甲苯的整体需求水平再度快速下滑。 图6 2017年中国甲苯下游需求结构分布

数据来源:MOLBASE 而从二甲苯的下游构成来看,除了13%左右的溶剂需求外,其余87%的二甲苯消费需求,大部分集中在石化企业层面或其他具有较高集约化和规模化的用户中。2018年以来,国内PX的整体开工水平明显提高,上半年平均开工率达到了90%以上,而TDI和调油的需求也都非常稳定。2018年9-10月份恒力石化(220万吨/年)和腾龙芳烃(160万吨/年)的PX装置开车,也会对二甲苯的需求起到推动和市场情绪暗示作用。二甲苯的需求情况明显好于甲苯。 图7 2017年中国二甲苯下游需求结构分布

数据来源:MOLBASE 此外,精细化工产业链终端的需求对二甲苯的带动效果出乎意料地好。近期MX-PX-PTA-PET产业链中,终端聚酯工厂的表现惊艳,出乎了所有人的意料。在新增了15%产能的前提下,聚酯工厂依然能够做到满负荷运行。从聚酯原料PTA和MEG的情况看,2018年以来国内PTA装置整体开工一直比较稳定,但PTA市场资源依然紧张。据说即使在期货市场上,可流动的资源也是较为有限的,这极易引发逼空行情。PTA市场低库存也印证了聚酯的开工良好。另一个原料MEG,因为国内MEG高价,导致其进口量从2018年2月-3月就开始以每月增加15万吨的规模运行,最终造成MEG在6月份的库存接近90万吨。但随着聚酯工厂在今年3月、5月和7月集中开车,MEG库存开始大幅降低。从当前的数据折算,目前MEG的实际需求量比3月份多了10万吨/月。此外,今年国内绝大部分煤制乙二醇装置都没有开起来,这也在一定程度上收紧了MEG的供应。这些都在证明并推动着聚酯的旺盛需求,又进一步推动了对上游二甲苯的需求。 综上所述,一方面,甲苯在需求面有明显的恶化趋势,而二甲苯的表现远远好于甲苯。另一方面,二甲苯在需求层面的稳定性也明显高于甲苯,这推动着甲苯更多依赖于二甲苯作为指标价标的,并驱动着甲苯与二甲苯之间的价差增大。需求端的差异是造成甲苯、二甲苯产生巨大价差的根本原因。 获取更多甲苯/二甲苯信息 产品经理 陶云 13564996082 ▼ ▼ 返回搜狐,查看更多 |

【本文地址】