| 2022年全球制药TOP10盘点,一起来看看各家排名如何? | 您所在的位置:网站首页 › 瑞士最大的制药公司排名 › 2022年全球制药TOP10盘点,一起来看看各家排名如何? |

2022年全球制药TOP10盘点,一起来看看各家排名如何?

|

✦ 随着跨国制药企业(MNC)业绩出炉,2022年全球制药巨头排名也将诞生,辉瑞凭借新冠红利创造了千亿美元营收新纪录、强生制药业务也是毫不逊色、艾伯维凭借阿达木单抗仍可保持高位、默沙东依靠K药实现超越……MNC整体业绩需要体量的支撑,但在具体疾病领域却不乏“一剑行天下、千里走单骑”的传说。 ✦ ✦ NO. 1 第一名辉瑞

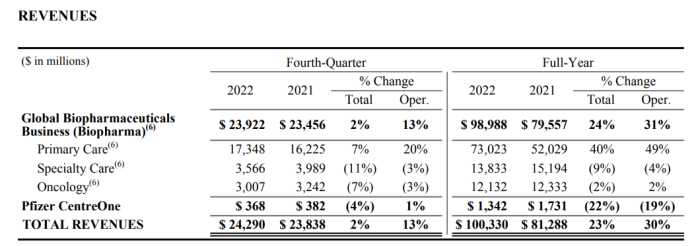

辉瑞目前业务主要聚焦于肿瘤、免疫、心血管、呼吸、罕见病等领域,除了新冠疫情相关产品贡献了近567.4亿美元收入外,Eliquis(阿哌沙班,64.80亿美元,+9%)、Prevnar family(63.37亿美元,+20%)、Vyndaqel/Vyndamax(24.47亿美元,+21%)、Inlyta(阿昔替尼,10.03亿美元)、Xtandi(恩扎卢胺,11.98亿美元,+1%)等成熟创新产品也为其2022年业绩增长提供了强劲驱动力。 辉瑞首席执行官Albert Bourla曾放言“最好的日子还在后面”,在接下来的18个月内辉瑞将陆续推出约20款新产品,并预计在2025年非COVID-19业务将实现520亿美元的收入。 NO. 2 第二名艾伯维

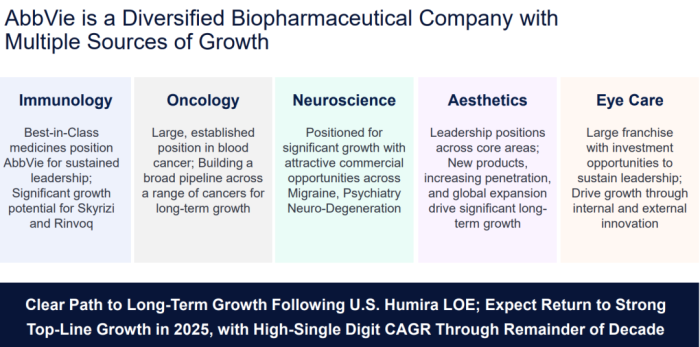

2023年1月底,第一款修美乐仿制药已经在美国市场上市,后面还有多家等待。这对于艾伯维来说,将是极具挑战的一年。 在JPM23大会上,艾伯维表示,自己是“一家多元化的生物制药公司,具有多重增长来源”,“有着清晰的路径以应对修美乐的专利到期”。

艾伯维预计在2025年恢复强劲的收入增长,并在长期内推动一流的财务业绩。 NO. 3 第三名 强生

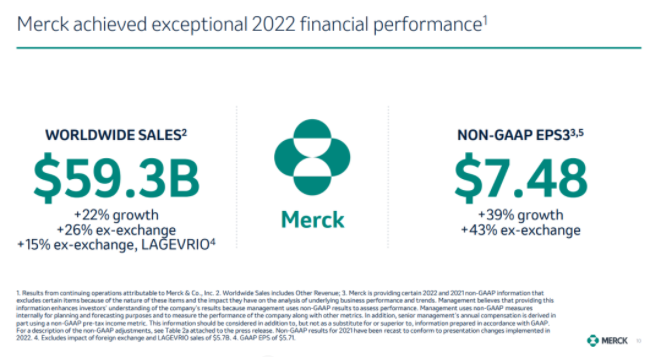

NO. 4 第四名 默沙东

默沙东预计2023年集团(包括制药、动物健康、其他营收)全年营收将在572亿美元-587亿美元之间,其中包括按2023年1月中旬汇率计算的约2%的外汇负面影响。 对于制药业务,该公司预计口服新冠药物Lagevrio 的销售额将大幅下降,预计约为10亿美元。 病毒学之外,疫苗、肿瘤、医院急救构成默沙东未来的支柱产线。 NO. 5 第五名 诺华

目前,诺华的业务包括创新药(Innovative Medicines)和仿制药(Sandoz)两大类。品牌创新药收入413亿美元(+4%),其中美国地区159亿美元,欧洲地区136亿美元,新兴市场增长9%(包括中国地区29亿美元);Sandoz收入92.49亿美元(+4%),美国区18亿美元,欧洲区49亿美元,亚洲/非洲/大洋洲收入16亿美元,已从2021年的低迷状态开始回升至正常水平。

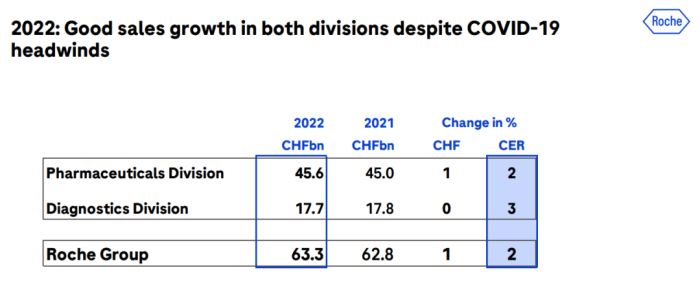

NO. 6 第六名 罗氏

Glofitamab获批三线治疗DLBCL; 除了公布业绩以外,罗氏还宣布了罗氏制药全球产品战略主管Teresa Graham将接替Bill Anderson成为新的制药业务CEO。Bill Anderson于2022年12月12日辞任,当时罗氏诊断部门负责人Thomas Scinecker临时接任了制药业务CEO一职,同时Thomas Scinecker也是罗氏集团的下一任CEO。 Teresa Graham于2005年开始在基因泰克(罗氏子公司)担任产品经理,2010年成为销售经理,之后接任Rituxan Immunology和Actemra市场总监一职。2013年,Teresa Graham升职为现场报销管理高级总监,而后成为Actemra的生命周期负责人。2017年,Teresa Graham是基因泰克投资组合的主要负责人。2019年,Teresa Graham被任命为罗氏制药全球产品战略主管。NO. 7 第七名 百事美施贵宝

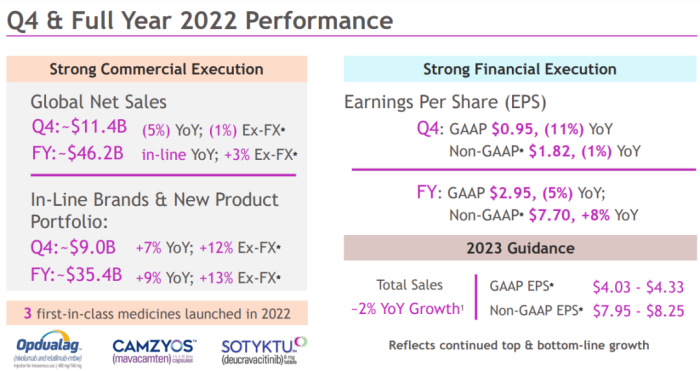

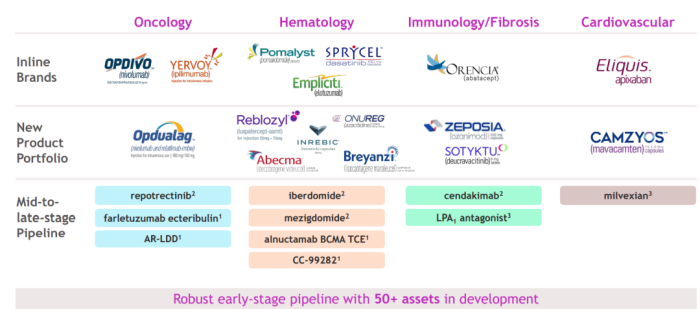

BMS正接近专利悬崖,这将在2020-2030这个十年的后期给BMS的营收造成严峻的挑战。在JPM23大会上,BMS表示“多元化”的投资组合——跨越多个治疗领域和药物模式——将帮助它度过这场风暴。 BMS目前聚焦的领域主要是肿瘤、血液学、免疫、心血管。与诺华的五大聚焦领域相比,只缺一个“神经科学”。

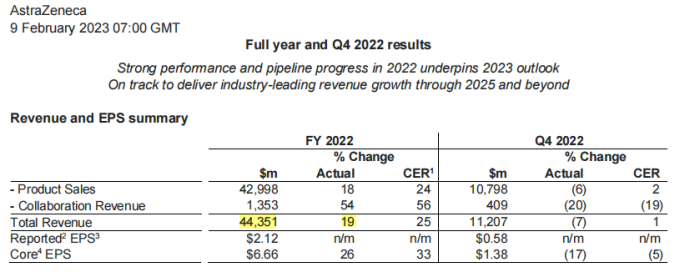

▲BMS主要的投资组合 过去几年,并购一直是BMS的一项关键战略。据BMS估计,从2019年以740亿美元收购Celgene开始,到2030年,BMS约50%的收入将来自收购。BMS预计将在2023年增长约2%。 NO. 8 第八名 阿斯利康 阿斯利康业绩非常抢眼,研发管线爆发、孤儿药、新冠药物齐发力。2月9日,阿斯利康公布2022年业绩,总收入443.51亿美元,同比增长19%;净利润为32.93亿美元,研发投入97.62亿美元,阿斯利康今日股价69.71美元,总市值2139.82亿美元。

阿斯利康业绩非常抢眼,研发管线爆发、孤儿药、新冠药物齐发力。2月9日,阿斯利康公布2022年业绩,总收入443.51亿美元,同比增长19%;净利润为32.93亿美元,研发投入97.62亿美元,阿斯利康今日股价69.71美元,总市值2139.82亿美元。

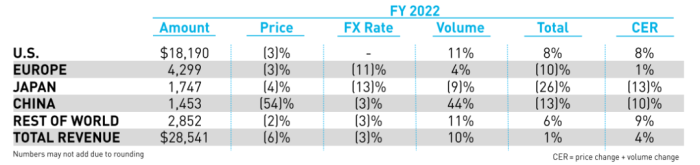

从全球收入的地域分布来看,阿斯利康在美国收入179.2亿美元(+47%);中国区收入占新兴市场收入的49.3%,达到57.92亿美元(-4%),这一数值也意味着阿斯利康继续稳坐了MNC药企在中国市场最好业绩的头把交椅。 2022年,阿斯利康在主要市场取得了创纪录的34项批准。2023年,阿斯利康计划启动30多个三期临床试验,其中10个有可能实现超过10亿美元的年销售高峰。同时致力于继续提高盈利能力。 阿斯利康表示有望在2025年及以后实现行业领先的收入增长,并使阿斯利康在2030年之前推出至少15种新药;展望未来,阿斯利康预期预计2023财年总营收将以低至中等个位数的百分比增长;如不包括新冠药物,总收入预计将以低两位数的百分比增长。2030年前,阿斯利康将推出至少10款商业化产品。 NO. 9 第九名 赛诺菲 赛诺菲业绩并不抢眼。2月3日,赛诺菲公布2022年业绩,净收入首次突破400亿美元大关,全年总营收453.6亿美元,其中制药业务营收400.3亿美元,研发投入70.74亿美元,净利润72.09亿美元。赛诺菲今日股价47.40美元,总市值1200.67亿美元。

赛诺菲业绩并不抢眼。2月3日,赛诺菲公布2022年业绩,净收入首次突破400亿美元大关,全年总营收453.6亿美元,其中制药业务营收400.3亿美元,研发投入70.74亿美元,净利润72.09亿美元。赛诺菲今日股价47.40美元,总市值1200.67亿美元。

2023年,赛诺菲将进行财务架构的调整。将原有的制药(包括专业护理和普药)与疫苗整合为Biopharma,以简化和协调运营,于2023年1月1日生效。赛诺菲预期这一整合将推进生物制剂在制药产品组合中份额的增加,以及制造平台的融合。消费者健康的独立进入下一个“自治”阶段:全球支持职能的转移,包括数字、财务和人力资源。 展望2023年业绩,赛诺菲预期产品销售额将比2022年增涨低个位数。2023 JPM大会上,首席执行官Paul Hudson曾表示,2023年赛诺菲有望推出两款商业化产品,并公布27项研究数据。NO. 10 第十名 葛兰素史克 葛兰素史克(GSK)剥离了OTC与保健业务后,建立起了肿瘤管线,盈利水平大幅提升,处方药业务终于枯木逢春。2月1日,GSK公布2022年业绩,在完成消费健康业务的分拆后,GSK成为了一家专注于生物医药的跨国制药企业。2022年总营收363.62亿美元,较2021年增长19%,净利为77.13亿美元,研发投入68.05亿美元,占到总收入的18.7%。葛兰素史克今日股价36.23美元,总市值731.13亿美元。

葛兰素史克(GSK)剥离了OTC与保健业务后,建立起了肿瘤管线,盈利水平大幅提升,处方药业务终于枯木逢春。2月1日,GSK公布2022年业绩,在完成消费健康业务的分拆后,GSK成为了一家专注于生物医药的跨国制药企业。2022年总营收363.62亿美元,较2021年增长19%,净利为77.13亿美元,研发投入68.05亿美元,占到总收入的18.7%。葛兰素史克今日股价36.23美元,总市值731.13亿美元。

2022年,在特药和疫苗业务强劲增长的推动下,GSK实现了所承诺的飞跃式业绩增长,带状疱疹疫苗创造了历史最高销售纪录。 2023年,GSK将在传染病和免疫系统方面继续建立更强大的产品组合和研发管线。GSK表示,目前的大好形势加上未来更有针对性的业务发展,GSK将有望自2026年起实现源源不断的增长。 整体而言,2022年,GSK在完成业务聚焦后,各板块均取得不错进展,在此基础上,GSK预计在除去新冠产品的贡献后,2023年收入将增加6%-8%,调整后营业利润将增加10%至12%,调整后每股收益将增长12%-15%。其中,预计特药将增长中位数至高个位数;疫苗将增长百分之十几;普药将略有下降。 NO. 11 第十一名 武田 因为武田的财年截止2023年3月31日,故自然年的数据是2021年Q4和2022年Q1-Q3的加和,使用平均汇率进行计算后排名。武田2022年(1月1日-12月31日)总营收为290.04亿美元,研发投入23.99亿美元,净利润33.90亿美元,可以坐稳第十一的位置。武田今日股价15.91美元,总市值507.30亿美元。

因为武田的财年截止2023年3月31日,故自然年的数据是2021年Q4和2022年Q1-Q3的加和,使用平均汇率进行计算后排名。武田2022年(1月1日-12月31日)总营收为290.04亿美元,研发投入23.99亿美元,净利润33.90亿美元,可以坐稳第十一的位置。武田今日股价15.91美元,总市值507.30亿美元。

NO. 12 第十二名 礼来 礼来2022年的业绩中规中举,2月2日礼来公布了2022年财报,全年总营收285.41亿美元,同比增长1%;研发投入71.92亿美元,同比增长4%。中国区收入14.53亿美元,同比下降13%。礼来昨日股价350.40美元,总市值3329.42亿美元。

礼来2022年的业绩中规中举,2月2日礼来公布了2022年财报,全年总营收285.41亿美元,同比增长1%;研发投入71.92亿美元,同比增长4%。中国区收入14.53亿美元,同比下降13%。礼来昨日股价350.40美元,总市值3329.42亿美元。

NO. 13 第十三名 吉利德 吉利德没有充分享受到新冠药物的红利。2月2日,吉利德公布2022年业绩,全年总收入269.82亿美元,与去年收入基本持平(270.08亿美元)。研发投入59.12亿美元,同比增长9.4%。截至2022年12月31日,吉利德账上还有76.3亿美元的现金、现金等价物和有价债务证券,与去年同期(78.3亿)相比下降2.6%。吉利德昨日股价87.49美元,总市值1091亿美元。

展望2023年,吉利德预期产品销售额将实现中个位数增长。在研产品管线方面,吉利德在肿瘤、抗病毒、免疫疾病领域将继续打造丰富的产品储备。目前,吉利德已有59款项目进入临床研究阶段,同时还有10款具有许可选择权形式的候选项目。

吉利德没有充分享受到新冠药物的红利。2月2日,吉利德公布2022年业绩,全年总收入269.82亿美元,与去年收入基本持平(270.08亿美元)。研发投入59.12亿美元,同比增长9.4%。截至2022年12月31日,吉利德账上还有76.3亿美元的现金、现金等价物和有价债务证券,与去年同期(78.3亿)相比下降2.6%。吉利德昨日股价87.49美元,总市值1091亿美元。

展望2023年,吉利德预期产品销售额将实现中个位数增长。在研产品管线方面,吉利德在肿瘤、抗病毒、免疫疾病领域将继续打造丰富的产品储备。目前,吉利德已有59款项目进入临床研究阶段,同时还有10款具有许可选择权形式的候选项目。

NO. 14 第十四名 安进

1月31日,安进公布2022年业绩,全年总收入263亿美元(+1%),美国地区产品销售额为177.43亿美元(+3%),美国以外地区为70.58亿美元(+1%)。安进全年研发费用44.34亿美元(-8%),占总收入的17.9%。安进今日股价243.66美元,总市值1301.14亿美元。 安进的上市产品包括生物类似药和创新药两大类别。生物类似药方面,Mvasi(贝伐珠单抗)曾是其管线中最畅销的一款生物类似药,2021年销售额达到11.66亿美元,但由于Zirabev(辉瑞)和Aybintio(三星生物)等同类产品的竞争,2022年Mvasi销售额明显下滑(-23%)。在Zercepac(复宏汉霖)和Trazimera(辉瑞)等同类产品的竞争下,Kanjinti(曲妥珠单抗)的销售额也大幅减少(-45%)。 展望2023年业绩,安进将营收定为260-272亿美元,与2022年业绩基本持平。 NO. 15 第十五名 诺和诺德 2022年诺和诺德的业绩非常抢眼,主要是索马鲁肽的强力拉动。2月1日,诺和诺德公布2022年业绩,全年总收入1769.54亿丹麦克朗(约合250.71亿美元,按2022年平均汇率1丹麦克朗=0.14168美元计算,下同),同比增长26%(全文涨幅按不折合汇率算),其中中国区收入162.09亿丹麦克朗(约合22.96亿美元,+1%),占诺和诺德全球收入的9%。Ozempic的中国收入为21.96亿丹麦克朗(约20.85亿元)。诺和诺德今日股价142.99美元,总市值2435.24亿美元。

2022年诺和诺德的业绩非常抢眼,主要是索马鲁肽的强力拉动。2月1日,诺和诺德公布2022年业绩,全年总收入1769.54亿丹麦克朗(约合250.71亿美元,按2022年平均汇率1丹麦克朗=0.14168美元计算,下同),同比增长26%(全文涨幅按不折合汇率算),其中中国区收入162.09亿丹麦克朗(约合22.96亿美元,+1%),占诺和诺德全球收入的9%。Ozempic的中国收入为21.96亿丹麦克朗(约20.85亿元)。诺和诺德今日股价142.99美元,总市值2435.24亿美元。

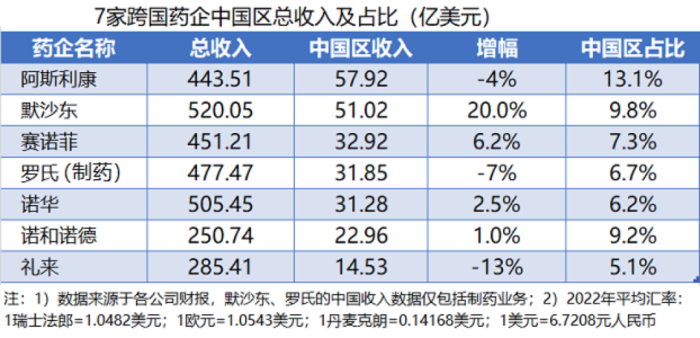

由于拜耳、勃林格殷格翰、Teva和渤健尚未公布业绩,诺和诺德的地位能否保留尚待进一步确认。 不过销售额排名不一定可靠,有的公司销售额很高,却利润不高,有的有巨额债务,面临专利悬崖,故列出市值、净利润和研发投入供广大同仁参考。 7家跨国药企中国区总收入及占比如下:

从单个企业的表现来看,除了默沙东实现20%的高双位数增长外,其他企业也均是中低个位数增长或出现下滑,这种滞涨的表现到底是跨国药企在中国市场进入平台或下降拐点的信号,还是仅仅作为2022年这一特殊年份之后继续增长的注脚,我们可以继续观察。

“变数”,是2023年全球制药面临的“确定性”。

重塑、精简、聚焦成为众多企业的核心策略,“增长”成为共同的命题。

从单个企业的表现来看,除了默沙东实现20%的高双位数增长外,其他企业也均是中低个位数增长或出现下滑,这种滞涨的表现到底是跨国药企在中国市场进入平台或下降拐点的信号,还是仅仅作为2022年这一特殊年份之后继续增长的注脚,我们可以继续观察。

“变数”,是2023年全球制药面临的“确定性”。

重塑、精简、聚焦成为众多企业的核心策略,“增长”成为共同的命题。

|

【本文地址】