| 个股分析 | 您所在的位置:网站首页 › 珀莱雅护肤品价钱表图片及价格 › 个股分析 |

个股分析

|

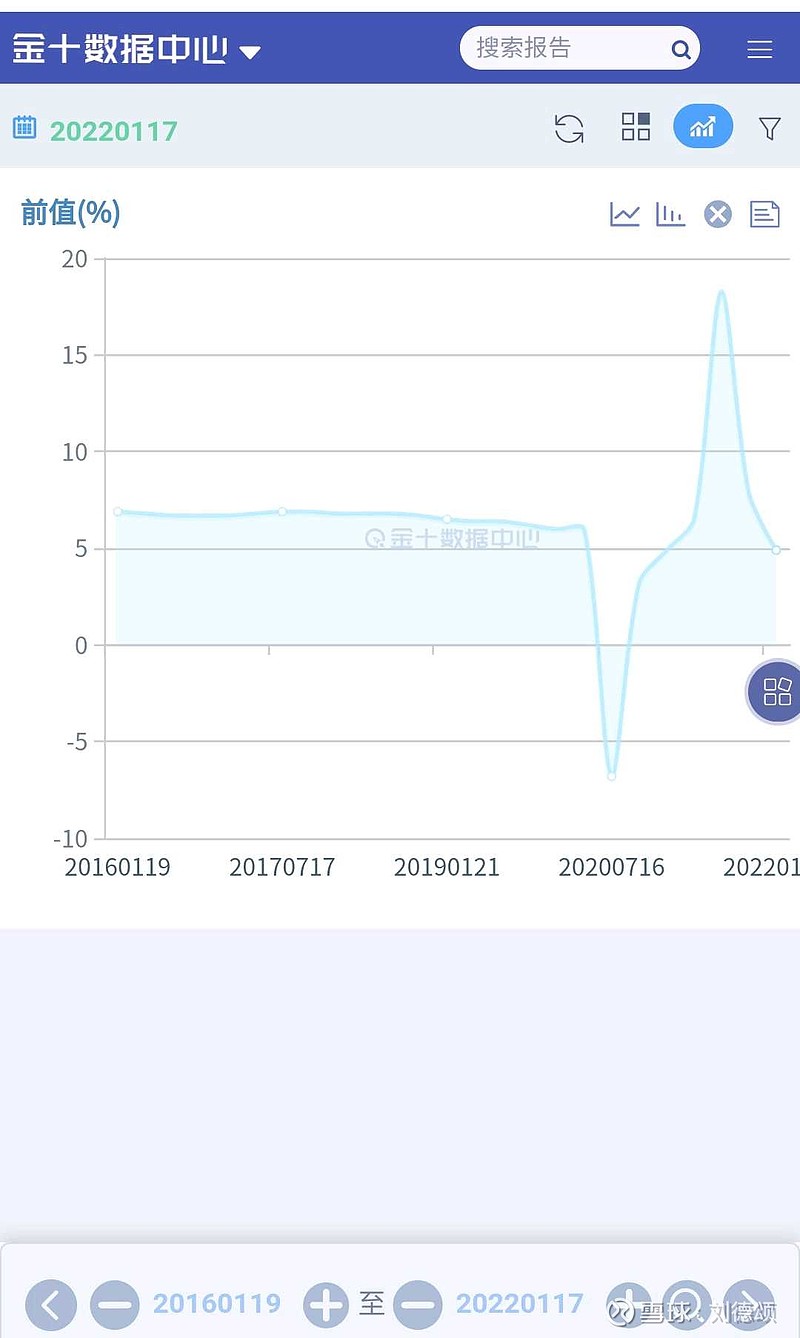

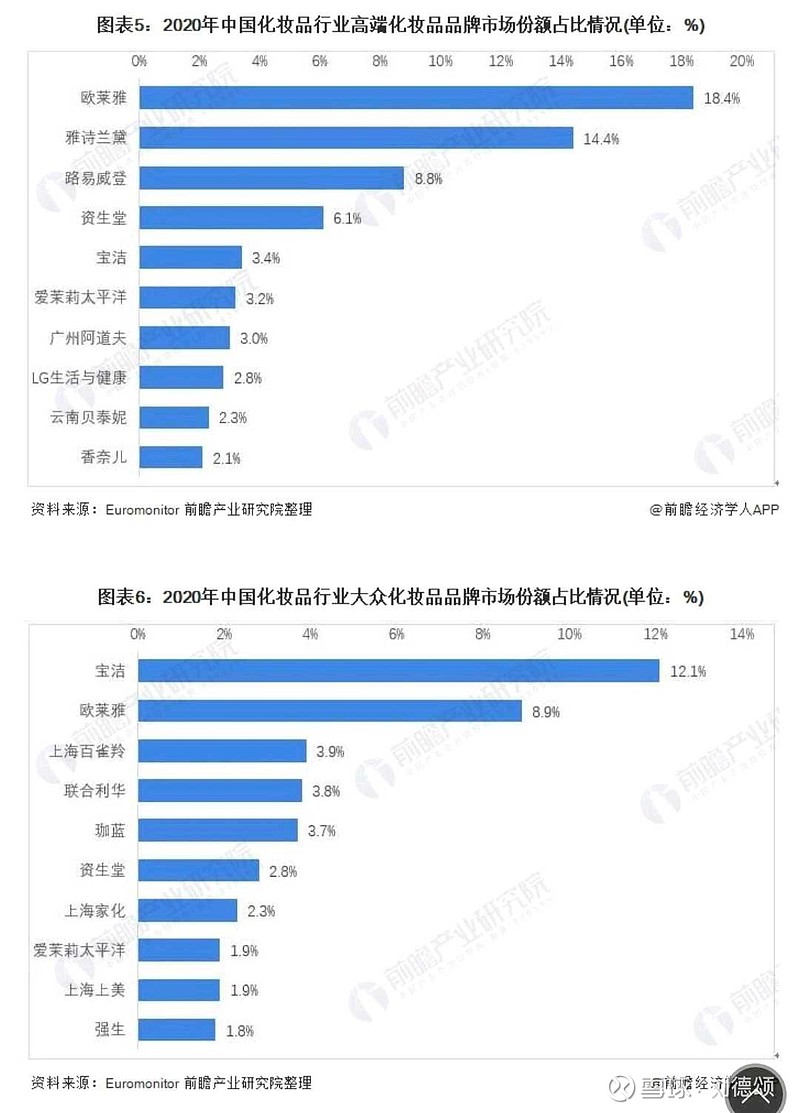

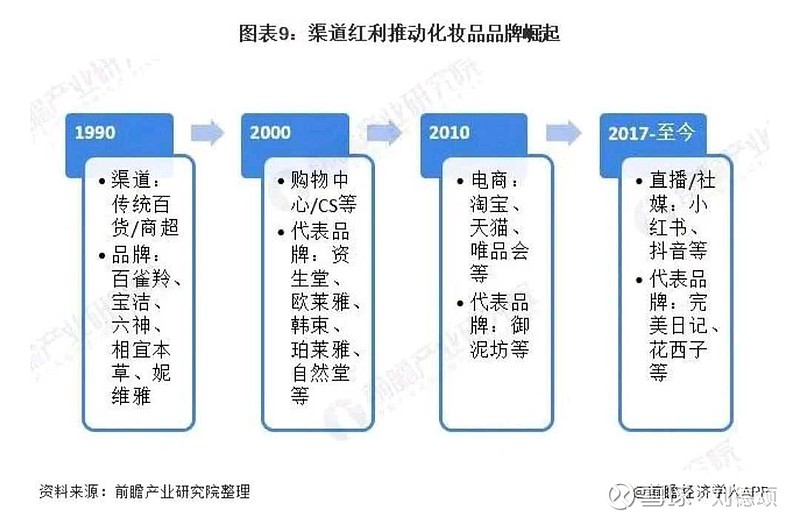

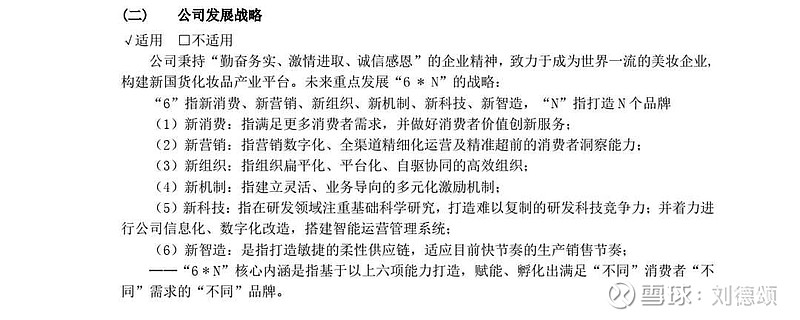

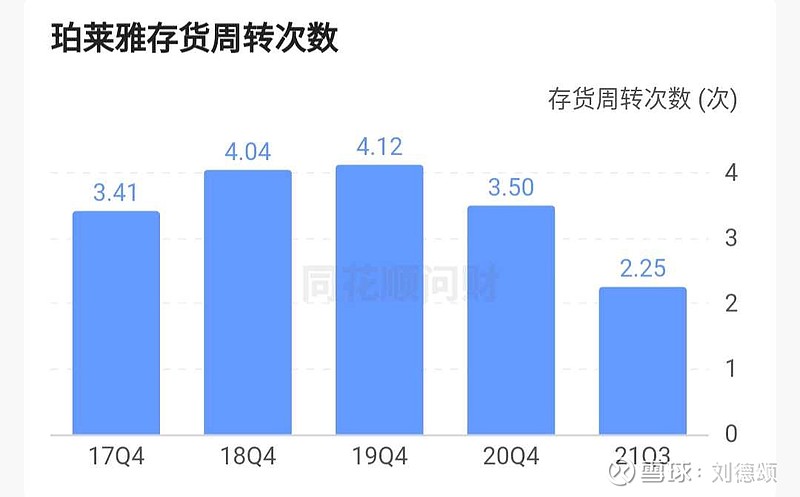

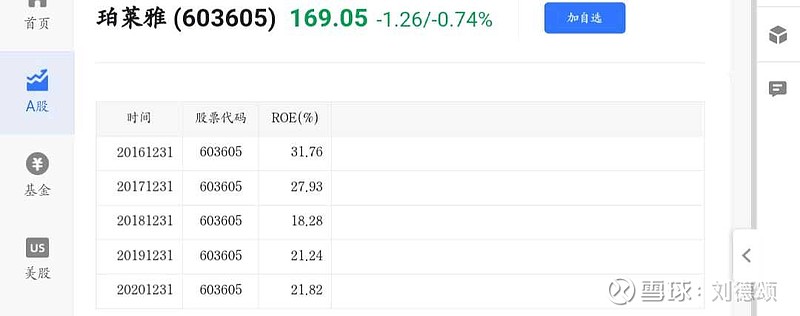

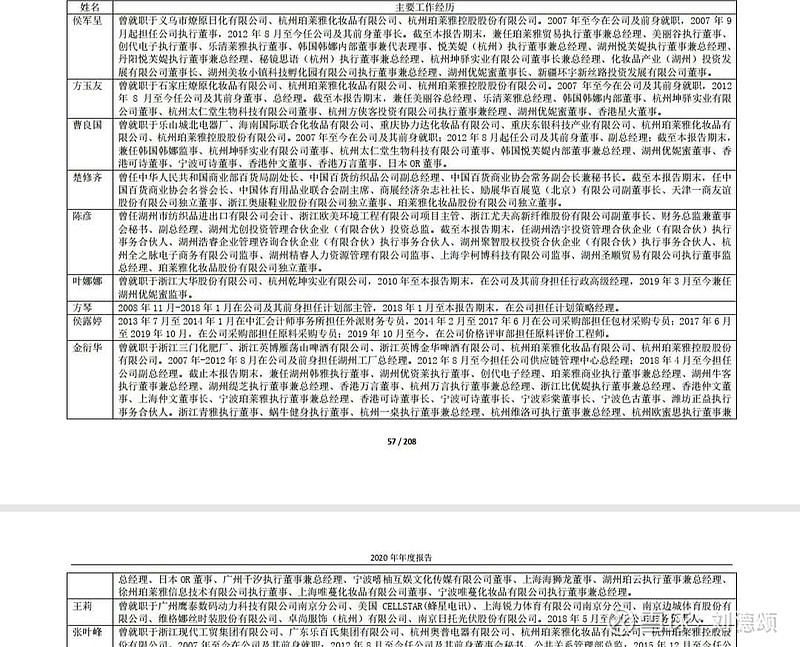

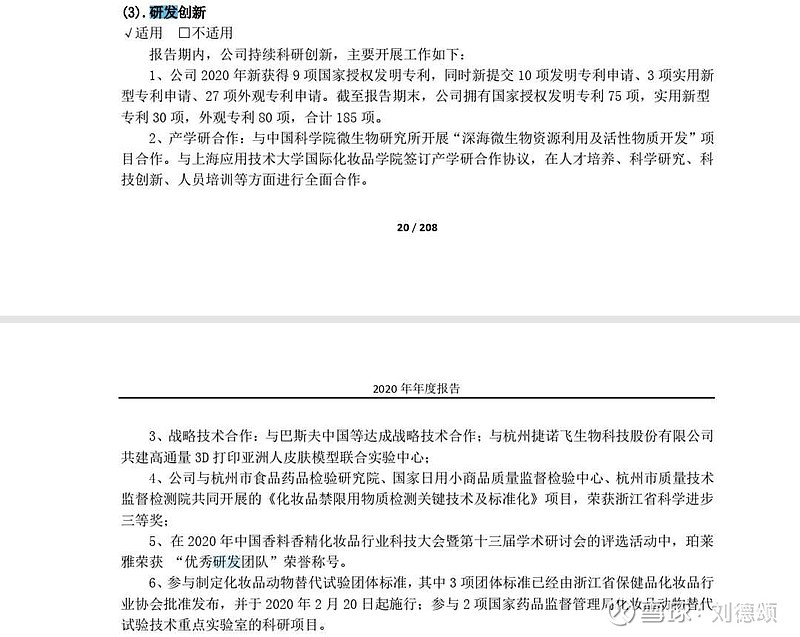

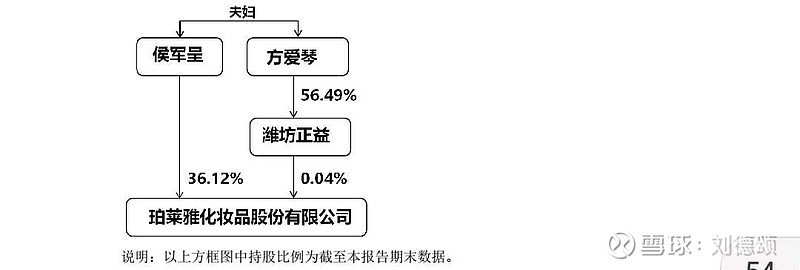

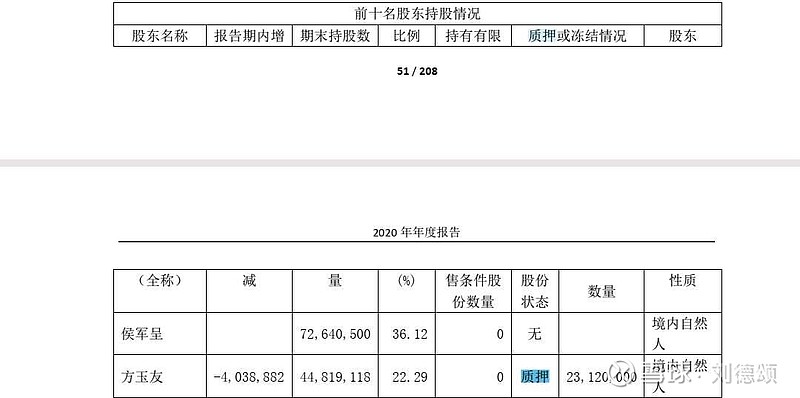

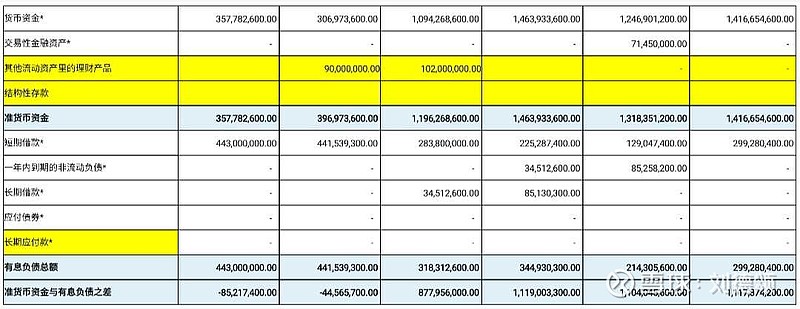

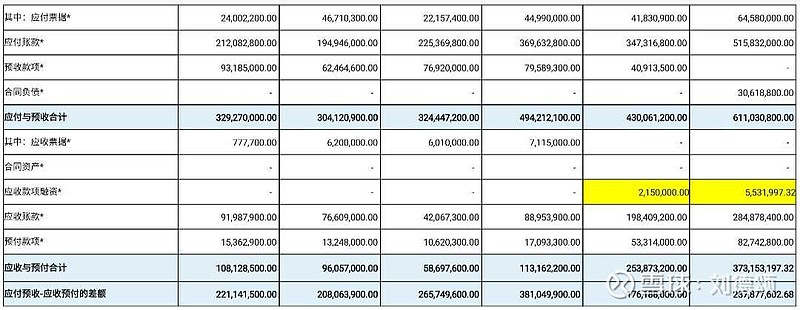

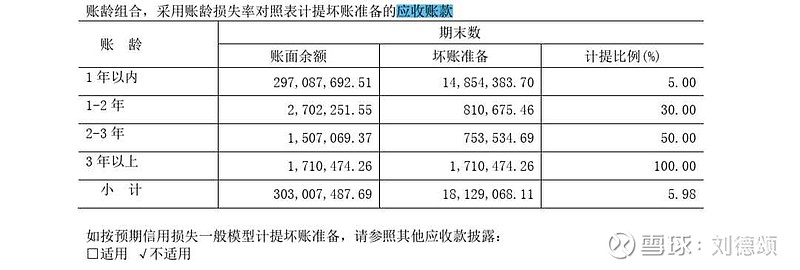

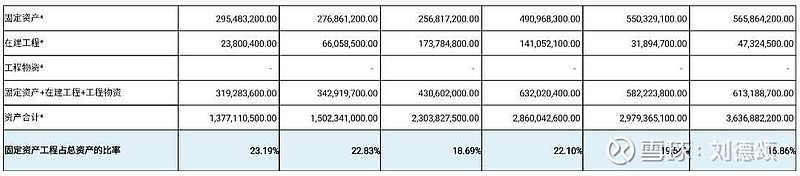

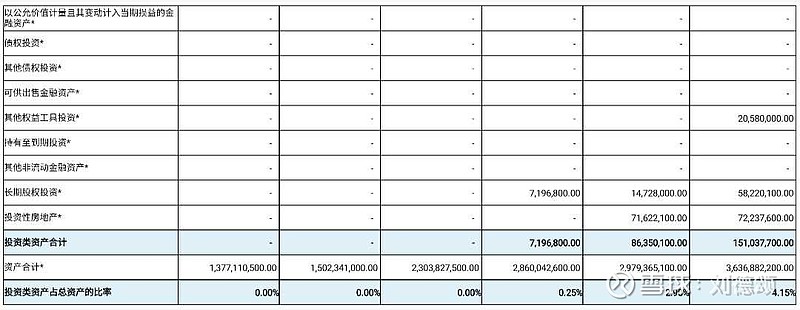

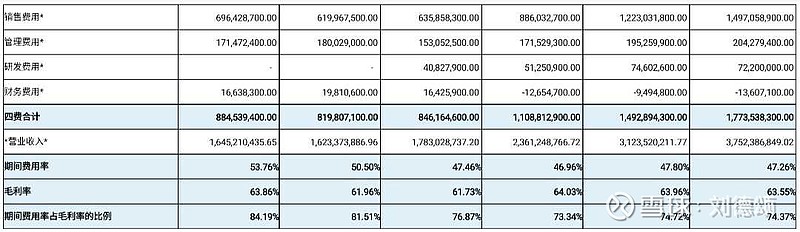

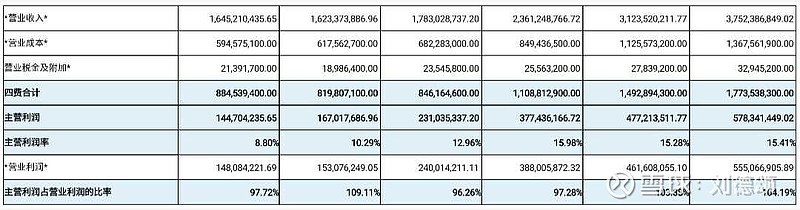

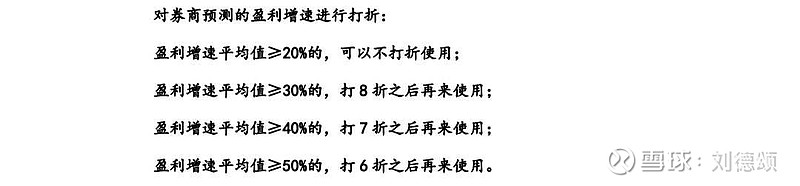

来源:雪球App,作者: 刘德颂,(https://xueqiu.com/7248678798/210920116) 一、宏观分析1.政治因素 近年来,中国政治稳定,国家欣欣向荣,人民安居乐业;珀莱雅生产的化妆品符合普通民众的需求,没有受到政策的打压。2.经济因素 近年来,我国经济依旧保持增长,形势发展良好,下图见近几年GDP情况  ,2020年7月,我国GDP出现负值,查阅珀莱雅2020年年报得知,当年营业收入增长率20.13%比2019年32.28%下降12.15%,当年归母净利润增长率21.22%比2019年36.73%下降15.51%,说明国内GDP出现负值时,对珀莱雅有一定影响的。3.社会因素 化妆品是普通民众的生活用品,具有保健、美容、护理功效,随着人民生活水平提高,追求品牌成为一种趋势,化妆品具有存在的意义。4.技术因素 珀莱雅重视技术研发,近年来取得多项研发成果,品牌化妆品很稳固,不会轻易被其他东西所取代。5.环境因素 近年来,珀莱雅并没有因为生产化妆品对环境造成破坏而受到惩罚。6.法律因素 珀莱雅生产的化妆品并不存在违法的隐患。二、企业分析1.公司基本信息 在巨潮资讯网或新浪财经里快速下载珀莱雅近五年的年报,通过企查查官网链或在最近年报中搜索得知:珀莱雅(603605)全称是珀莱雅化妆品股份有限公司,于2006-5-24注册成立,并于2017-11-15在上交所A股主板上市,总部位于浙江省杭州市西湖区西溪路588号珀莱雅大厦;天健会计师事务所(特殊普通合伙)为珀莱雅出具了标准无保留意见的审计报告。公司是日化行业,属化妆品行业,主营业务是从事化妆品的研发、生产和销售,目前旗下拥有"珀莱雅"、"优资雅"、"韩雅"、"悠雅"、"猫语玫瑰"、"欧兰萱"六个品牌千余种产品,产品覆盖护肤品、彩妆、清洁洗护、香薰等化妆品领域,主要市场为国内各片区,其他市场为香港及境外、部分电商。同花顺个股网搜索珀莱雅"经营分析",如图  从中得知:按产品分,珀莱雅品牌营收占比77.55%,其他品牌营收占比22.12%等。2.行业发展现状及市场规模 化妆品行业产业链上游主要为化妆品原材料行业(包括油脂、粉质、胶质、活性剂等)和包装原材料行业(包括纸质、玻璃、塑料、铝包装等),行业下游则主要为商品流通行业(包括线上分销商和线下零售商),我国化妆品行业从1931年到2010年经历了一个从成立到崛起过程,自2015-2020年起我国化妆品消费规模从2049亿元增长到3400亿元,增幅达到66%,其中2015-2017年的复合增长率约为7.01%, 2018-2020年的复合增长率约为9.1%,从2018年开始市场规模增长加速,这其中少不了线上购物渠道的贡献,线上渠道主要为电商销售渠道,大约有58.2%的消费者购买化妆品时是从电商销售渠道购买的,并且电商销售渠道规模占化妆品零售总额规模正逐年上升,2019年达到了30%。此外,我国化妆品行业电商渗透率达到31.4%,远高于全球15.9%的水平,处于世界前列。虽然2020年的疫情对整体经济造成了较大影响,但在此环境下化妆品零售仍然保持增长,尤其是年底"双十一"和"双十二"的推动,零售额将增长更快,这说明我国化妆品市场增长稳定,电商销售渠道的贡献越来越大。如图  我国化妆品行业护肤品行业市场规模近几年不断提升,即使2020年受疫情影响仍然达到412.3亿美元,同比增长10.1%,占化妆品市场的56.32%,显示了行业较高的抗风险能力。如图  3.行业竞争格局 根据Euromonitor统计数据来看,在我国化妆品市场中欧美品牌仍占主导地位,欧莱雅和宝洁市场份额占比常年居于化妆品行业第一位,基本保持在10%上下,其余相关企业市场份额占比盘踞在2%-5%之间。值得注意的是,近年来上海家化的市场份额占比正逐年上升,从2011年0.2%上升到2022年的2.2%。高端市场主要由国际顶尖品牌占据,排名前三名的品牌是欧莱雅、雅诗兰黛和路易威登,市占率分别为18.4%、14.4%和8.8%。高端市场中,市占率排名第十的国有品牌仅有广州阿道夫和云南贝泰妮,分别排名第七和第九,市占率分别为3%和2.3%。在大众化妆品市场,宝洁占据主要市场份额,为12.1%,其次是欧莱雅,占比约为8.9%。本土品牌百雀羚、咖蓝集团、上海家化和上海上美占有一定的市场份额,占比分别为3.9%、3.7%、2.3%和1.9%。如图  4.行业发展趋势 从消费者角度看,根据CBNDATA和微博数据,消费者通过第三方电商销售渠道获取美妆产品信息的比重最高,达到41%。其次36%的消费者通过社交媒体获取美妆产品信息。表明营销在化妆品消费者决策过程中起着重要的引导作用。疫情影响下,我国化妆品线上销售规模进一步增长。化妆品在双十一等活动的刺激下,线上销售额屡创新高。根据淘数据粗略统计,2020年双十一期间(11月1日至11月11日),化妆品行业合计成交额为458.31亿元,超过2019年整个11月的成交额434.2亿元,其中,美容护肤/美体/精油销售额占大类,达330多亿元。化妆品品牌崛起与渠道红利高度相关,每一次渠道流量变革都孕育着新的成长机会。20世纪90年代,百货/商超兴起,宝洁、百雀羚等走进消费者视线;2000年后,消费体验更好的购物中心蓬勃发展,资生堂、欧莱雅等海外品牌通过进驻购物中心专柜;2010年后,互联网电商渠道发展带来线上红利,御泥坊等淘品牌乘风崛起。2017年后,社交电商、短视频、直播等新兴渠道先后崛起,完美日记、花西子等新锐国货品牌,抓住社媒流量入口,实现快速增长。2020年,直播、短视频等营销模式仍在风口,双十一直播引导成交量创造新高,而化妆品作为直播销售模式下的重要品类,充分享受直播流量红利。完美日记、花西子等分别位于2020年双十一化妆品销售额第一和第二位。如图  查阅珀莱雅2020年报"第三节 经营情况讨论与分析",可看到公司发展战略是未来重点发展"6*N"六项能力打造,赋能、孵化出满足"不同"消费者"不同"需求的"不同"品牌,这符合行业发展趋势,如图  5.商业模式 由珀莱雅官网得知,公司的主要客户是普通民众。公司主要通过线上和线下渠道进行销售,如图  由近三年各季度营业收入来看,存在淡旺季之分,第四季度为旺季。    打开ⅰ问财搜索"珀莱雅近五年的销售毛利率",可看到公司近五年销售毛利率连续大于40%,如图  打开ⅰ问财搜索"珀莱雅近五年的存货周转率",可看到公司近五年不稳定,2017-2020年均大于3,但2021年小于3,待2021年报披露后,再行关注  在珀莱雅2020年报中搜索"核心竞争力",可看到公司的运营管理体系很健全  6.护城河分析 (1).定量分析:①ROE,通过同花顺i问财搜索,珀莱雅近五年的ROE平均为20%,具有一定的护城河,  ②毛利率和销售净利率,通过萝卜投研同业对比分析,可知珀莱雅有效率优势,具有一定的规模经济护城河,   (2).定性分析 ①通过搜索2020年报得知:珀莱雅具有品牌、销售渠道、专利、工艺优势护城河,②文化优势,微信搜狗搜索,  从中可看出,公司以客户至上、产品第一为理念,使命也是传递产品质量与服务,愿景是集思、创新,精神是勤奋、进取、诚信,核心价值观则强调客户至上、追求卓越、高效合作、敢于担当,具有感召力和竞争力,符合真善美的原则,具有长远的眼光,在近三年年报核心竞争力中有所体现,具有文化优势护城河。7.企业团队 ①通过同花顺个股网搜索,得知实际控制人和最终控制方是侯军呈、方爱琴(分别持有珀莱雅化妆品股份有限公司比例34.99%、0.03%),  ,②在2020年年报中搜索"董事、监事、高级管理人员和员工情况",如图  从中得知:现任董事长侯军呈,从2012年8月担任董事长至今,具有多年的行业经历,其他核心成员大多数都有多年的从业经验,很稳定。③在2020年报中搜索"研发",可知核心团队在报告期内重视研发,荣获"优秀研发团队"称号。  8.其他风险分析 ①股权架构,查阅公司2020年报得知,侯军呈持有36.12%股份直接控制珀莱雅化妆品有限公司,而方爱琴持有潍坊正益56.49%股份通过潍坊正益0.04%股份间接控制珀莱雅化妆品股份有限公司,可看出实际控制人持股比例在34%-66%合理区间,没有问题。   ②报告期内前十大股东中,方玉友质押股票占其直接持股比16.71%,大于10%,需要注意。减持和担保不存在问题  三、财报分析(一)资产负债表分析1.看总资产,了解公司的实力和成长性  珀莱雅近五年的总资产规模在15亿-36亿之间,在同业对比中仅次于上海家化、贝泰妮,排名第三,有呈逐年上升趋势,但增长率连续不稳定,平均值大于20%,2017年达53.35%,主要系首次公开发行募集资金到位以及本年净利润增加所致,2020年又迅速回升,说明公司实力较强,正处于扩张之中2.看负债,了解公司的偿债风险  公司近五年的负债总额在8.45亿至11.62亿之间,资产负债率维持在40%以下,有呈下降趋势,说明公司没有偿债风险3.看准货币资金与有息负债的差额,进一步排除偿债风险  近五年准货币资金减有息负债的差额均呈上升趋势,远大于0,说明公司现金流很充裕,没有偿债风险4.看应付预收减应收预付的差额,了解公司的竞争优势  近五年的应付预收减应收预付的差额在2亿-3.8亿之间,且差额越来越大,远大于0,说明公司在行业中具有"两头吃"能力,且竞争优势越来越强5.看应收账款、合同资产,了解公司的产品竞争力  近五年的(应收账款+合同资产)占总资产的比率呈逐年上升,平均值4.91%,大于3%且小于10%,应收账款2020年高达2.84亿,查阅2020年报,主要系:①线上京东唯品会增加2959万元,②线下给予经销商较大信用支持,③新增品牌业务增加,这都是公司扩大所需,查阅应收账款账龄,发现大部分在1年内,且计提标准很严格,说明公司产品比较容易销售,应收账款科目风险较小,产品具有较强的竞争力  6.看固定资产,了解公司维持竞争力的成本  近五年的固定资产维持在2.57亿至5.66亿之间,在建工程在0.47亿至1.74亿之间,固定资产工程占总资产的比率平均在20%左右,有呈下降趋势,说明公司是轻资产型公司,维持竞争力的成本较低,风险较小7.看投资类资产,了解公司的主业专注度  近五年的投资类资产占总资产的比率维持在0.25%-4.15%之间,小于10%,说明公司比较专注主业8.看存货,了解公司未来业绩爆雷的风险  近五年的存货占总资产的比率有上升趋势,在14.11%以下,平均值为10.76%,结合前面分析,主要是应收账款占总资产的比率有所提高,这是公司为发展所釆取的策略,同时应付预收与应收预付的差额在增加,总体说明存货爆雷的风险很小9.看商誉,了解公司未来业绩爆雷的风险  近五年商誉占总资产的比率除2020年0.85%外,其余为0小于10%,说明商誉无爆雷风险(二)利润表分析10.看营业收入,了解公司的行业地位及成长性  近五年的营业收入从16.23亿增加到37.52亿,规模越来越大,2020年在行业地位中排名第2位,同时增长率也在快速增长,平均值为18.67%,大于10%,2020年20.13%主要受国内GDP影响,总体说明公司行业地位很高,成长性很好11.看毛利率,了解公司的产品竞争力及风险  近五年的毛利率很稳定,平均在63%左右,大于40%,毛利率波动幅度远小于10%,说明公司产品竞争力很强,风险很小12.看期间费用率,了解公司的成本管控能力  近五年的期间费用率占毛利率的比率平均为76.16%,大于60%,说明公司的成本管控能力很差,但这与行业特点有关13.看销售费用率,了解公司产品的销售难易度  近五年的销售费用率维持在38%左右,大于30%,说明公司产品的比较难销售,风险较大,但这与行业特点有关14.看主营利润,了解公司主业的盈利能力及利润质量  近五年的主营利润率平均值为14%,略低于15%,主营利润占营业利润的比率平均值为102%,大于80%,主业中有部分减值损失,但问题不大,总体说明公司的主业盈利能力较强,利润质量较高15.看净利润,了解公司的经营成果及含金量。净利润主要看净利润含金量  近五年的净利润现金比率平均值为114%,大于100%,但波动较大,查阅各年年报,2017年和2018年经营活动产生的现金流量净额大幅增长,主要系销售收入增长所致。2019年主要系:当年税费因跨期增加了支付,另新增跨境品牌代理等业务带来应收账款和预付账款增加所致。正处扩张,没有问题。总体说明公司中的净利润现金含量很高,基本上都是现金16.看归母净利润,了解公司的整体盈利能力及持续性  近五年的净资产收益率呈上升趋势,平均值约20%,大于15%,很优秀,归母净利润增长率近三年有所下降,2020年21.22%主要受国内GDP影响,但平均值为27.7%,大于10%,说明公司的整体盈利能力较强,且持续性很好(三)现金流量表分析17.看购买固定资产、无形资产和其他长期资产支付的现金,了解公司的增长潜力  近五年购建三产支付的现金与经营活动产生的现金流量净额的比率有上升趋势,平均值为47.38%,处于3%-60%合理区间,说明公司增长潜大较大且风险相对较小18.看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况  近五年分配股利、利润或偿付利息支付的现金/经营活动产生的现金流量净额呈上升趋势,平均值为26.32%,处于20%-70%合理区间,说明公司现金分红还算厚道,具有可持续性四、企业估值分析(一)市盈率法(重点参考)1.合理市盈率 珀莱雅是我国化妆品行业龙头,具有品牌、效率优势、销售渠道、专利、工艺、文化优势护城河,近几年资产负债率在40%左右不算高,不是高杠杆企业,受宏观因素影响较小,发展潜力大,给出合理市盈率20倍2.净利润增速分析 方法一:在同花顺个股网中搜索珀莱雅的利润表,点击"按年度",下拉可看到归母净利润2016年1.54亿元,2020年4.76亿元,  ,然后打开理财计算器,把1.54和4.76分别作为买入价和卖出价,计算出复合增速为32.59%,  ;方法二:通过同花顺个股网查看券商预测未来净利润增速,可看到券商预测的净利润增速为24.48%,综合两种方法,取最小值24.48%为计算值3.合理市值 ①根据珀莱雅2020年归母净利润为4.76亿元,可算出未来三年的归母净利润,即2021年:4.76x(1+24.48%)=5.93亿元,2022年:5.93x(1+24.48%)=7.38亿元,2023年:7.38x(1+24.48%)=9.19亿元,从而得出2023年合理市值:9.19x20=183.8亿元;②打开雪球app,搜索珀莱雅的行情数据,可看到总股本为2.01亿,依据公式:合理价格=未来三年合理市值/2/总股本,可得出珀莱雅的合理价格:183.8/2/2.01=45.72元。(二)PEG估值法(辅助参考)1.珀莱雅满足PEG估值法前提条件:①化妆品行业龙头,处于行业成长期,②近五年的净利润复合增速为32.59%,大于20%,③财务指标良好,无爆雷风险,期间费用率和销售费用率偏高,属行业特性,尚可理解,④护城河多且宽,⑤不属于强周期行业、金融行业和亏损行业。2.在微淼研究中心内找到估值计算器,输入珀莱雅,点击PEG法,可看到珀莱雅实时TTM市盈率为61.1928,实时券商预测未来3年盈利增速平均值为23.87%,大于20%,可以给合理PEG=1.5,也就是说当PEG=1.5时,公司估值比较合理,小于1.5时低估,大于1.5时高估。也可对券商预测未来三年盈利增速进行打折,  ,珀莱雅未来3年盈利增速平均值23.87%,大于20%,可以不打折。3.依据公式:PEG=市盈率÷盈利增速数值,可算出珀莱雅目前的PEG=61.1928÷23.87=2.56,大于1.5,处于高估状态。也可通过[估值计算器],在[未来3年增速打折]处填100,然后点击[计算],就能看到当前PEG的结果,如图  。根据合理PEG=1.5,可得出珀莱雅的合理市盈率(PE)=合理PEGx净利润增速=1.5x23.87=35.81倍。注:PEG估值法要使用券商预测未来三年的盈利增速,具有不确定性,风险大。五、财报分析总结1.优势总结珀莱雅是我国化妆品行业龙头,拥有多个品牌及产品,发展前景广阔,商业模式良好,护城河多且宽,企业团队优秀,特别是近年来在电商销售渠道的推动下,总资产规模和营收规模快速增长,现金流很充裕,在行业中的竞争优势越来越明显,本身属轻资产型公司,维持竞争力的成本较低,主业专注度较高,存货、商誉没有爆雷的风险,连续五年毛利率维持在60%以上,产品具有较强的竞争力,主业的盈利能力强且利润质量较高,净利润现金含量很高,基本上都是现金,净资产收益率平均20%左右,整体盈利能力很强,归母净利润增长率连续五年平均值达25%以上,持续性很好,公司正处在扩张之中,充满无限的发展潜力。2.风险总结珀莱雅是化妆品行业产业链中的中游企业,产品定价要受制于上游原材料价格变动,近年来行业竞争激烈,其市场份额占有率低,总资产和营收规模还有待于扩大,前十大股东中,方玉友质押股票占比过高,存在风险,资产负债率40%有些偏高,应收账款占总资产的比率很高,预付账款逐年在增加,尽管公司是为扩张所需,但却增加了潜在的风险,销售费用、管理费用、研发费用都在逐年上升,期间费用率占毛利率的比率平均高达76%,销售费用率也平均高达38%,虽然属行业特性,但却无形中增加了公司对成本管控的风险,近几年分红比率不高,说明公司对股东不是很慷慨。以上关于企业分析的内容,仅作为个人分析思路参考,不作为投资建议! |

【本文地址】