| 晶华微公司分析报告:深耕于医疗健康和工控领域的芯片领先供应商 | 您所在的位置:网站首页 › 王晶华简介 › 晶华微公司分析报告:深耕于医疗健康和工控领域的芯片领先供应商 |

晶华微公司分析报告:深耕于医疗健康和工控领域的芯片领先供应商

|

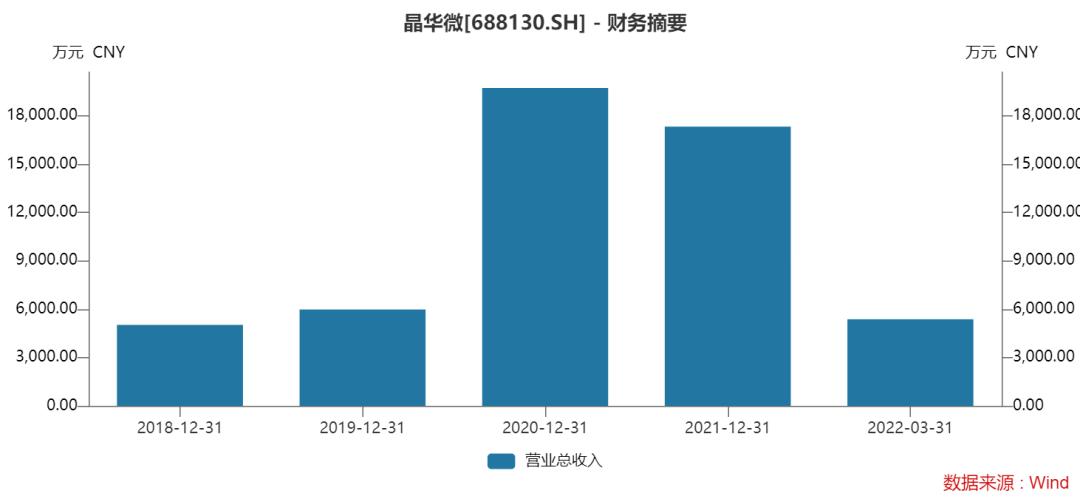

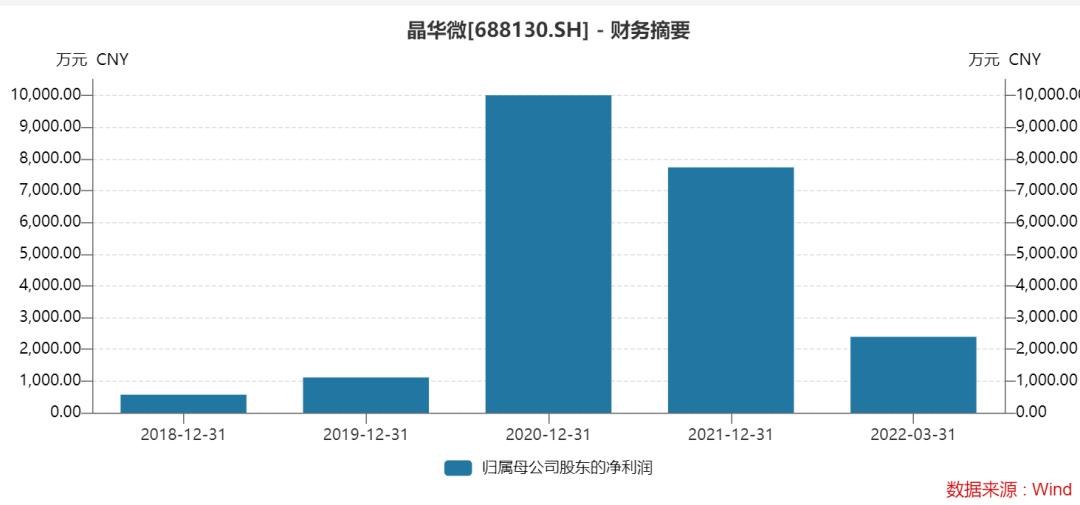

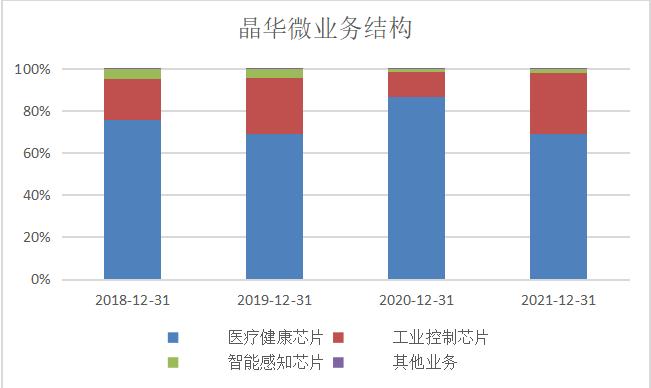

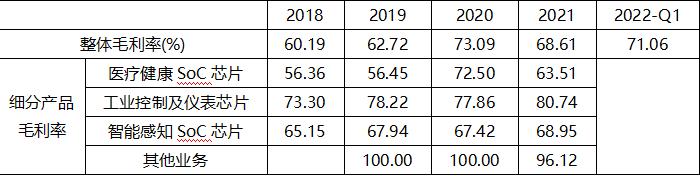

原创 科创板日报 科创板日报 收录于合集#医疗健康 1 个 #芯片 51 个 7月29日,杭州晶华微电子股份有限公司在上海证券交易所科创板正式挂牌上市,公司证券代码为688130。 ▌一、要点 1.公司是国内医疗健康类及工控类芯片细分领域领先供应商,所在的细分行业本土化空间巨大,公司在多个细分领域具备差异化竞争优势。此次IPO公开发行股票数量为1,664万股,占发行后总股本25%。公司募投项目建成后将有助于公司实现现有产品的升级换代和新产品的研发、设计与推广,稳固公司在数模混合信号集成电路设计行业的领先地位。 2.经过分析,公司各项经营数据、财报数据与同业公司相比,印证了其在细分行业的领先地位,包括:毛利率水平、费用控制、盈利质量等等。 3.公司存在的风险:公司整体营收、净利规模较小,业务相对集中,比如2020年受疫情防疫需求刺激盈利水平大幅上升,2021年需求随疫情消退出现回落,除红外测温信号处理芯片下降外,其他产品均实现正增长。因此在未来成长道路上面对行业竞争、经济周期时难免会出现高于行业中位数的盈利波动。建议公司未来加大研发投入比率、丰富产品结构。 ▌二、公司信息 杭州晶华微电子股份有限公司成立于2005年,始终专注于高性能模拟及数模混合集成电路的研发与设计,拥有基于高精度ADC的数模混合SoC技术以及低功耗、低误码率的工控仪表芯片技术等,为用户提供一站式专业集成电路设计及产品化应用方案。 公司拥有先进的模拟和数字集成电路设计、工艺、测试、可靠性技术、质量管理等丰富经验及国际化视野。多年来,公司坚持自主创新,已拥有多项核心技术,并申请获得多项专利。自主研发的工控HART通讯控制器芯片及4~20mA电流DAC打破工控行业国外垄断。 ▌三、IPO信息 1、发行信息: 公司本次发行股份1,664万股,发行后总股本达6,656万股(占25%)。招股说明书显示,计划拟募资7.5亿元,分别用于智慧健康医疗ASSP芯片升级及产业化项目、工控仪表芯片升级及产业化项目、高精度PGA/ADC等模拟信号链芯片升级及产业化项目、研发中心建设项目和补充流动资金。 2、募集投向: 公司募投项目拟投入募集资金总额7.50亿元,预期项目建成后将有助于公司实现现有产品的升级换代和新产品的研发、设计与推广,稳固公司在数模混合信号集成电路设计行业的领先市场地位。 此次公司发行价为62.98元/股,对应的静态市盈率为61.01倍(2021扣非后)。据此算,公司预计募资总额达10.5亿元,募资净额较原计划超募22.7%。  3、股权结构: 股权结构方面,截至发行前,吕汉泉、罗洛仪、景宁晶殷华分别持股57.69%、14.34%、9.1%居于前列。其中,吕汉泉和罗洛仪为夫妻关系,罗伟绍与罗洛仪为兄妹关系。因此,吕汉泉与罗洛仪夫妇为公司实控人,通过其一致行动人合计控制公司90.14%的股份。  ▌四、主要财务数据: 1、整体增速较快:  受益于下游市场需求快速释放,近三年,深耕于医疗健康和工控领域的晶华微营收年均复合增速达70.25%。  根据公告,2019-2021 年公司归母净利的年均复合增速分别为163.76%。 2、主营拆分:  截至2021年末,医疗健康类SoC芯片、工业控制及仪表芯片、智能感知SoC芯片的营收占比分别为69.29%、28.95%、1.76%。  数据显示,收入结构中排名第二的工业控制及仪表芯片业务毛利率近年来一路提升,加上比重最大的医疗健康芯片毛利率维持稳定,整体毛利率在2022年Q1稳中有升。 ▌五、业务亮点 1、所在行业本土化空间广阔: 近年来,全球集成电路产业的制造重心、消费市场及人才在中国快速积聚,产业重心转移趋势明显,产业链日趋成熟。根据IC Insights 统计数据,我国大陆集成电路设计产业销售额从2013年的809亿元增长至2021 年的4,519亿元,销售额增长率保持20%左右,年均复合增长率约为23.99%。“中国制造2025”白皮书显示,中国芯片自给率要在2020年达到40%,2025年达到70%。 在工控仪表芯片领域,由于技术门槛以及毛利率水平相对较高,长期以来一直被国外巨头亚德诺(ADI)、德州仪器(TI)等垄断,我国工控仪表芯片领域技术较为薄弱,芯片自给率较低,基本以进口为主。工控类芯片作为工业控制系统的核心元器件,实现本土化,自主可控,成为我国工业控制系统本土化的必经之路。自成立以来,公司持续在工控仪表类芯片方向进行深耕,专注研发出 |

【本文地址】