| 长周期视角下美国股指与国债利率关系回顾 长周期(40年)视角下美国股指与国债利率关系回顾 最近股指,尤其是高估值的 纳斯达克 科技股巨幅波动。之前大家不太关注的... | 您所在的位置:网站首页 › 滴滴美国股票走势图 › 长周期视角下美国股指与国债利率关系回顾 长周期(40年)视角下美国股指与国债利率关系回顾 最近股指,尤其是高估值的 纳斯达克 科技股巨幅波动。之前大家不太关注的... |

长周期视角下美国股指与国债利率关系回顾 长周期(40年)视角下美国股指与国债利率关系回顾 最近股指,尤其是高估值的 纳斯达克 科技股巨幅波动。之前大家不太关注的...

|

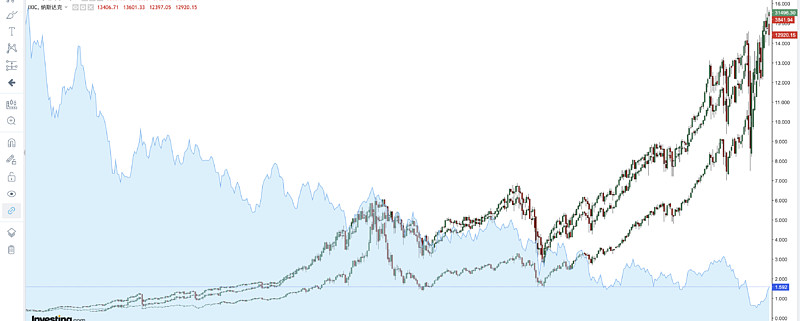

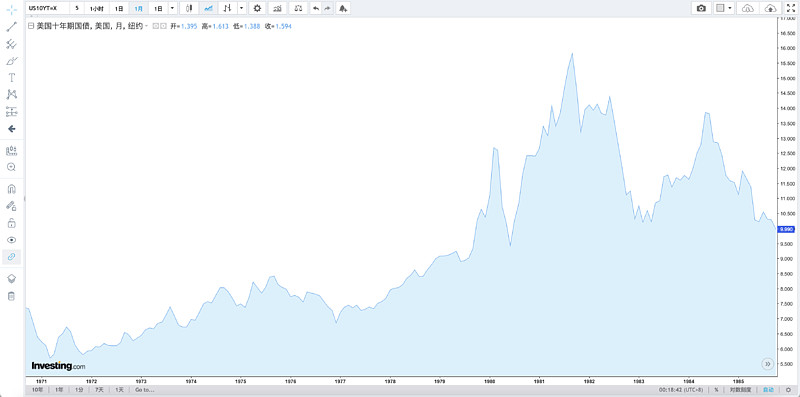

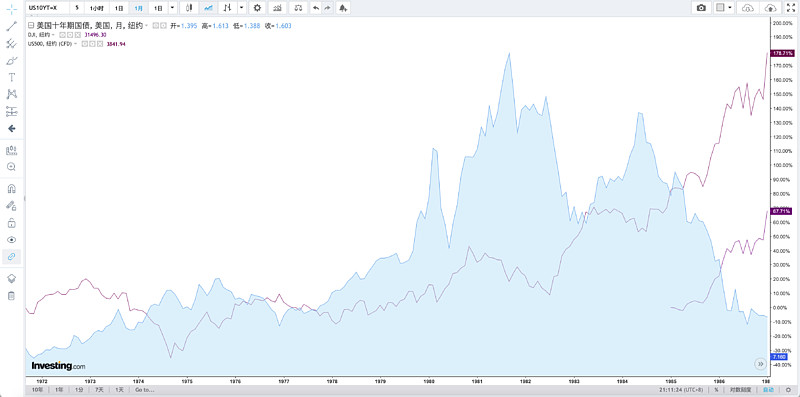

来源:雪球App,作者: 空谷足音-,(https://xueqiu.com/4111259434/173949242)  长周期(40年)视角下美国股指与国债利率关系回顾 最近股指,尤其是高估值的纳斯达克科技股巨幅波动。之前大家不太关注的国债利率重新被人提及。尤其是最近2个月,10年期国债收益率几乎翻了一倍,从0.8到了1.6%。那么利率是不是本轮回调的主要原因。我们来回顾一下,长周期视角下、国债利率和股市的关系。影响股指趋势的更多是利率趋势的变化,而不是当前利率的高低。利率趋势的变化导致的心理因素变化会对中短期股票趋势影响更大,资本市场的羊群效应。原则上来说、虽然利率和股市股指估值存在倒数关系,但是股指走势并不是实时与利率有很强的倒数对应关系。也就是说当期利率基本不会与股指PE有一个强对应的倒数关系,但是利率短中期的趋势变动,更多是影响到市场对未来趋势的心理判断,而引发相应对利率敏感性的放大操作,对股市短中期的趋势影响巨大。 有兴趣可以做一个国债利率与股指的走势叠加图研究一下。历史上几乎股市的走势都是先行于当期利率,除了20世纪70年代到80年代初这一段。几乎股市是同步于利率政策变动或者甚至滞后当期利率变化几个月,可能也跟当时的货币政策没有如今透明度高有关。 美国国债收益率、股指走势图(1970-2021)

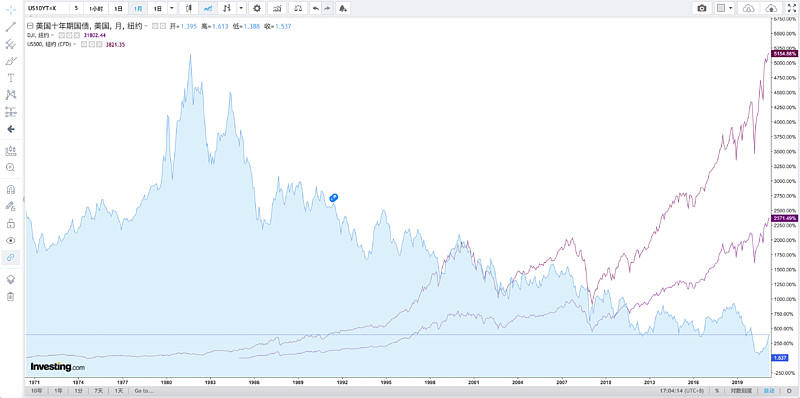

下面来主要回顾一下40年间,美国股指、GDP增长率、通胀率、国债利率之间的关系。 1.美国十年期国债收益率走势图与三大股指对比(1970-2021)

抛开其他诸多影响因素,单纯从股指和利率的截图看,美股股市长牛,与利率长周期关系还是十分密切;利率即便不是最近40年股市长牛的唯一因素,也是一个重要主推力。 因为观察美股股市指数与利率的关系。基本上美国真正的长周期大牛市,从20世纪80年代算起,正好是国债利率从1981年9月创下16%记录后、一路下行截止目前1.6%(虽然中间有不同时期的波动、但是长周期如此、20年甚至接近0%),股市从1982年6月开始起步近40年的股指持续上涨长牛。 另外反面的支撑这个分析结论的情况,是1970年到1982年这12年时间GDP翻了3倍,但是12年时间,利率因为高通胀也是从5.8%一路走高到16%。而这12年时间正好是美国近50年时间里面,少有的在没有发生经济大衰退的情况下,股市横盘12年不动的少数例子。 2.放大1970-1982年时间点来看利率与股指趋势:

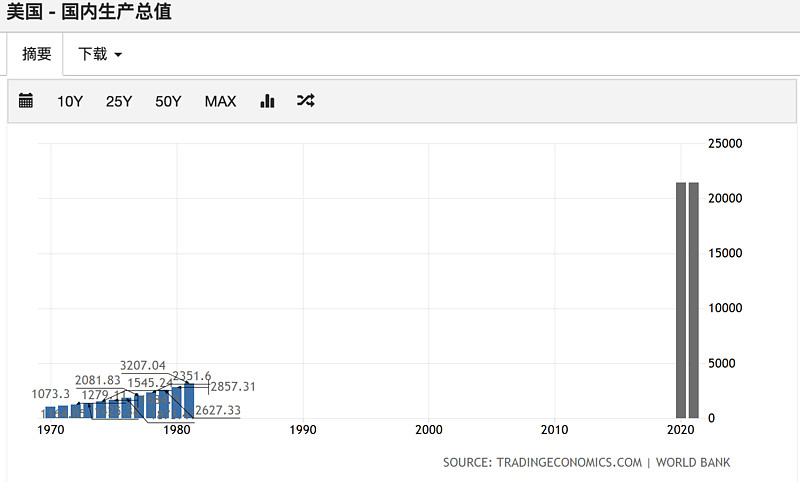

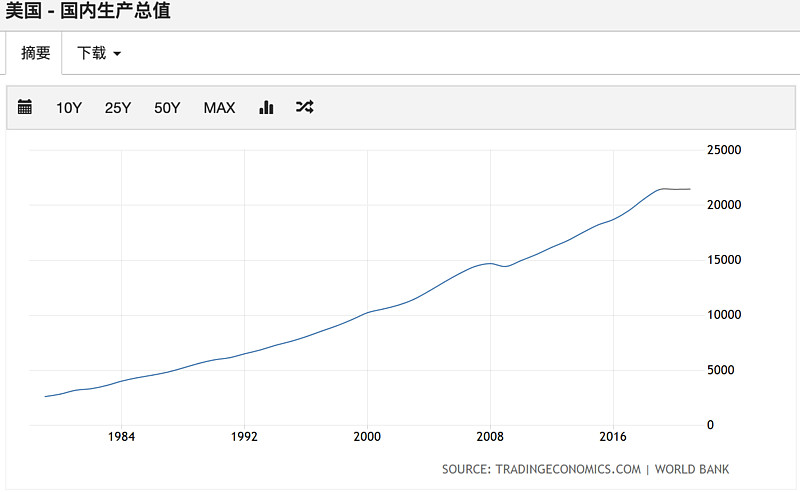

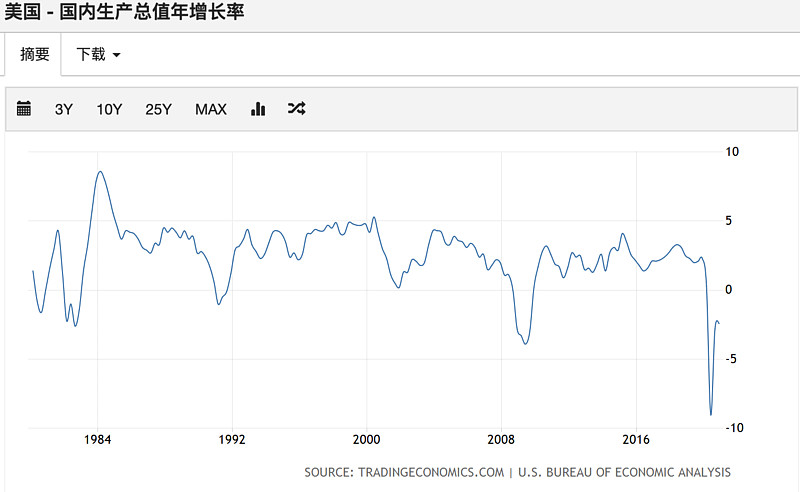

1970-1982年期间,美国持续高通胀(1980年6月达到15%),带来的持续高利率(1981年9月达到16%),最高达到16%。对应的股市走势就是12年时间,股指基本原地踏步、横盘不涨。什么经济的内生增长,对应于高利率的情况下,全部失效。直到1982年6月开始,道指、标普500指数真正从底部开始上涨,然后持续了40年。 3.1970-1982年美国GDP\GDP增长率、通胀增长率、国债利率、股票指数之间的关系: 1)GDP/GDP增长率:

12年期间,GDP增长率基本维持了平均5%以上的增长率;国内生产总值从1073亿美元增长到3207亿美元,12年时间增长了3倍。 2)通胀增长率、国债利率的关系:

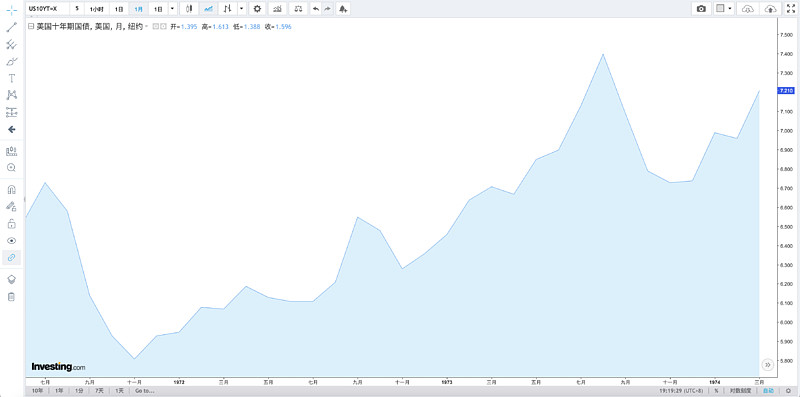

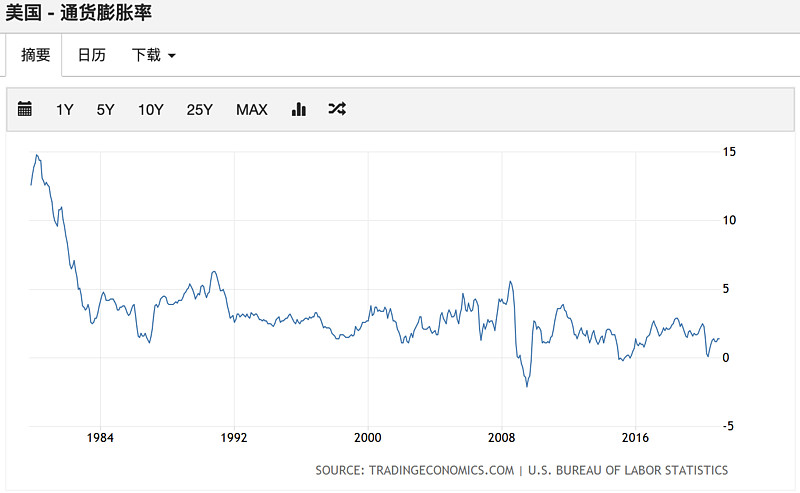

1972年-1982年,通胀增长率从2.8%到15%;对应国债利率从5.8%到16%。 3)通胀增长率、国债利率、股市趋势的时间关系:

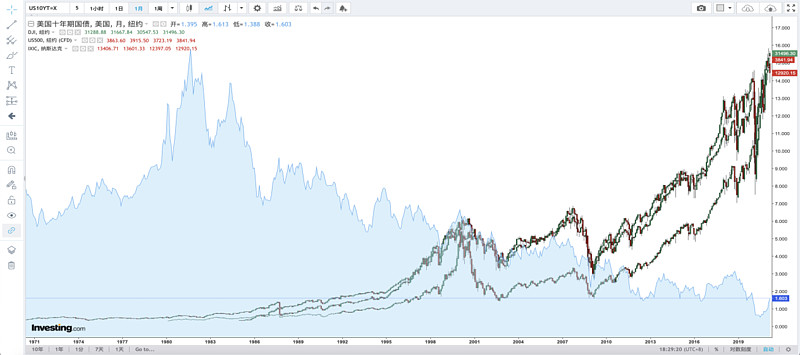

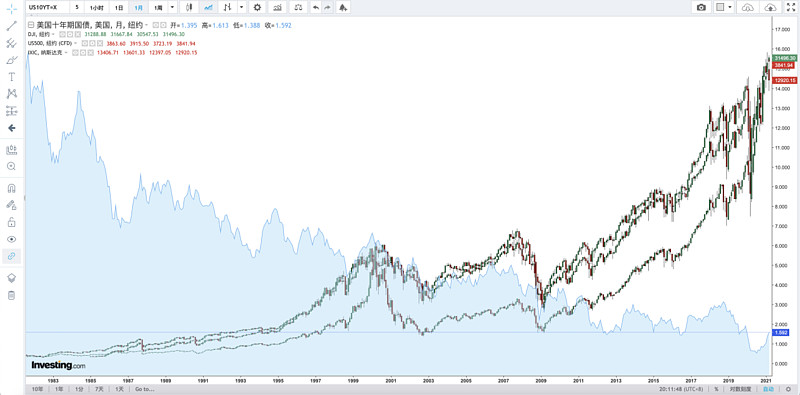

从历史数据对比发现、通胀/利率变化得先后关系: 通胀指数开始上行时间点为1972年06月,从2.8%一路上行到最高15%(1980年6月); 国债利率开始上行时间点为1971年11月,从5.8%一路上行到最高16%(1981年9月); 股市股指从1971年开始到1982年,12年时间横盘不动,启动时间点为1982年7月,开始上涨。 利率上行时间点先行于通胀6个月左右时间;利率下行期开始时间晚于通胀回落时间大约1年左右时间。 股市上行时间晚于利率下行时间10个月,晚于通胀下行24个月(这个似乎与当前市场习惯常识不同,也许主要由于那个时代、货币政策的不透明性)。 4)对比结果: 通过上面几个纬度的对比发现,1970-1982年这12年时间期间,经济并不是没有增长,而且增长率还不低,达到12年翻了3倍。也可能是因为持续高通胀削弱了实际GDP增长率。但是对股市更加直接的影响因素似乎是持续10年的高利率时代的居高不下的国债利率。在这个阶段远超过名义GDP增长率的影响,很难想象国债利率在达到长期平均8-10%的水平情况下,任何权益投资会有什么吸引力。直接结果就是股市12年不涨。 3.最近40年股指与国债利率走势图对比(1982年-2021年):

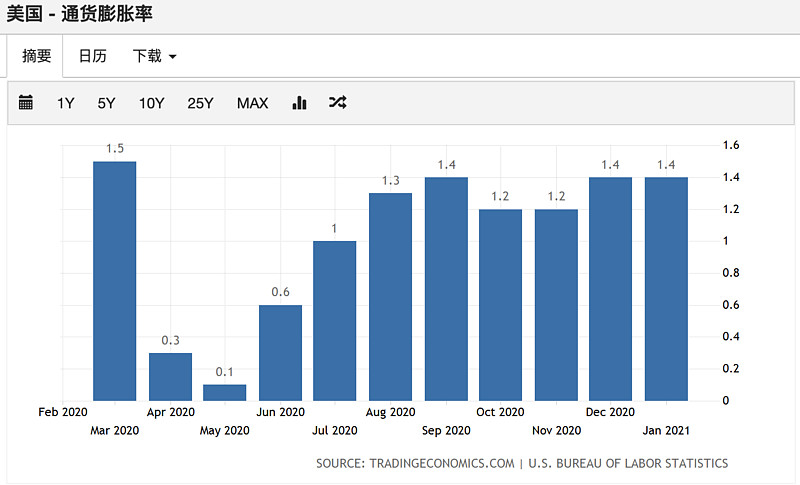

通过对比历史数据发现: 40年的股市走势与国债利率完全强负相关。股市的一路上涨伴随的是利率的持续下行,直到20年低于1%。 40年股指的增长伴随着GDP持续增长,以及利率的持续下行。很难说清楚主要是由于利率的下降,还是GDP的不断增长来推升了股指的持续增长。但是这2个因素是最关键因子是毋庸置疑的。 否则,很难解释1970-1982年,12年时间里面,GDP持续增长了3倍,但是利率高企情况下,股指基本原地不动的情况。所以即便中长期GDP增长率和利率对股市双因子相互影响,但是显然短中期利率对股市的影响因素要比GDP增长大的多。 另外最近40年国债利率一路走低,对应的通胀增长率却十分温和。0-5%之间波动,长期均值在2-3%水平,这样让实际GDP增长率维持不错水平,对应股市40年升势。 最近几年持续的放水让利率持续低位,以至于接近于0,低利率货币政策已经作用到了极限(目前回升至1.6%)。如果未来利率开启上升通道趋势,如果股市要继续上行、甚至保持横盘,恐怕需要的经济增长率预期不低。 如果未来膨胀率重新抬头,值得十分警惕。尤其是通胀的快速上升、大概率快速推升利率预期;股市也必然先行于央行的利率动作坐实而发生大趋势的变化。目前虽然纳斯达克个股血雨腥风,但是股指回调幅度并不大,道指还创了新高,本轮回调更像是预演。结合过去40年的一个大的利率周期来看,如此低利率时代不会一直持续。 下图是美国最近一年的通胀趋势图:$

$纳斯达克综合指数(.IXIC)$ $恒生指数(HKHSI)$ $中概互联网指数ETF-KraneShares(KWEB)$ @陈达美股投资 @价值at风险 @王伟CFA美股MCORLEO @梁宏 |

【本文地址】