| 毕马威:敏捷洞悉客户感受,建立全行战略性客户体验管理体系 | 您所在的位置:网站首页 › 渠道管理体系建设 › 毕马威:敏捷洞悉客户感受,建立全行战略性客户体验管理体系 |

毕马威:敏捷洞悉客户感受,建立全行战略性客户体验管理体系

|

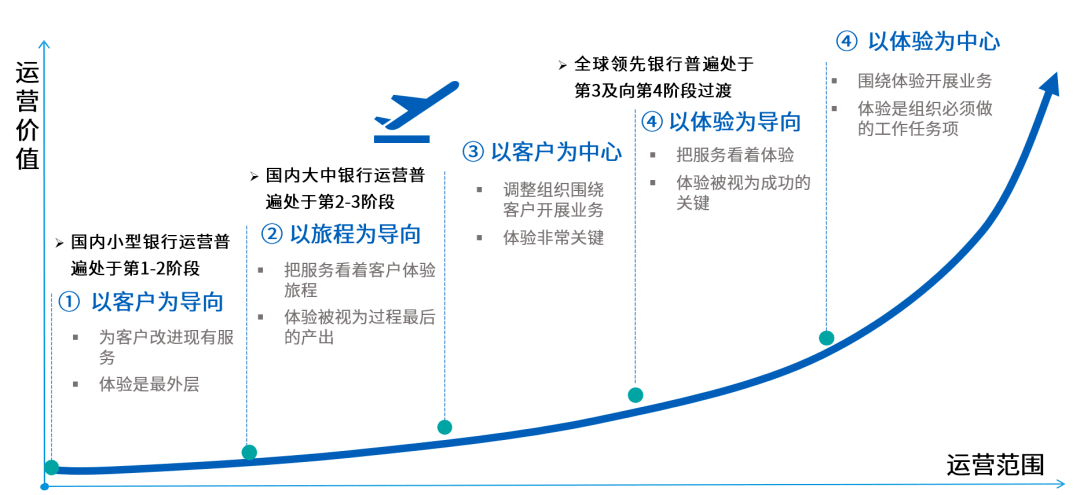

全行客户体验团队需要完成全行的客户体验职能完善和工作边界设计,建立和完善与全行各个业务条线、渠道部门和科技部门的协调推动机制,并完善与客户体验相关的考核机制。我们要强调客户体验团队与其他部门的敏捷响应和协同工作机制,这个不应该是简单的协调工作,英语词汇中有一个单词“Orchestration”可能会更准确地体现我们所想表达的意思,这个团队应该仔细倾听和考虑各方诉求,平衡各方利益和资源约束,精心设计、部署和协调,演奏一篇银行战略性客户体验管理体系建设的华美交响乐乐章。 全行客户体验团队还需要负责建立全行的客户旅程体验全景地图,完成客户体验基线定制和管理,以及客户体验优先级评估和管理;在顶层设计中,我们认为银行还应该思考如何在现有的业务服务流程、渠道建设、产品/功能建设和优化工作中,植入并强化客户体验维度的要素,并建立相关的协同优化机制。 银行客户体验管理体系转型的不同阶段

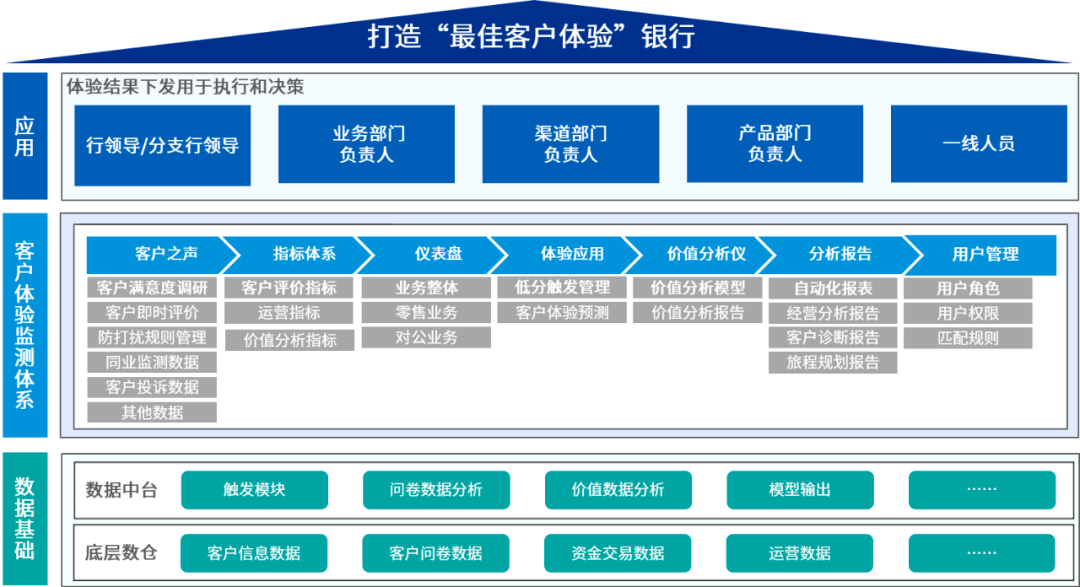

2 客户旅程体验优化和客户体验指标体系 银行需要基于全行的客户旅程地图,梳理银行全场景的一级、二级客户旅程以及客户触点,评估诊断客户旅程,了解核心客户痛点与提升机会点,分析影响客户旅程体验的各种因素,提出相应的优化方案。 在毕马威客户体验DNA六支柱的基础上,针对银行金融业,我们归纳了服务专业性、流程敏捷性、时间适合性、信息透明度、客户尊重度、个性化能力等六大影响客户体验的因素类别。 举例在说: 影响客户体验的因素可能是来自于理财经理是否对销售的理财产品有足够深度的理解(服务专业性); 购买理财产品的表单填写字数太多(流程是否敏捷); 厅堂等待理财经理的排队时间过长(时间适合性); 理财经理是否披露了足够的产品信息或者产品净值信息无法及时更新(信息透明度); 理财经理在业务办理时是否态度对客户足够尊重(客户尊重度); 理财经理是否针对这个客户的投资偏好和风险偏好推荐适合的产品(个性化理解)。 建立多层次的客户体验指标体系,在银行整体客户体验、品牌客户体验度等战略层,在零售、对公等各大业务条线、区域、渠道、客群体验度等经营层,在产品或网点等运营层分别建立客户体验指标,涵盖主观客户满意度和净推荐值,也包括客观的银行运营类数据作为客户体验分析指标。 我们需要强调客户体验的价值管理,采用满意度统计分析、相关性分析、交叉验证分析等方式,使用旅程图、气泡图、驱动因素原因展示图等形式展示客户体验监测结果,用于银行月度经营分析和季度诊断报告、条线服务考核、产品测试(例如专项贷款产品的相关特性测试)、网点选址、或客户服务旅程满意度分析和旅程体验改善,低分触发挽回潜在流失客户等。客户体验分析也可以用话语设计革新客户服务体系,重新设计各个渠道的客户旅程,重新塑造超越期望的客户体验时刻,为打造更加卓越的客户体验奠定坚实的基础。 3 客户体验监测数字化平台 战略性客户体验管理体系的价值还来源于体验反馈的时效性,因此银行需要建设智能化的客户体验监测平台来实现客户体验反馈的敏捷性。数字化的客户体验监测平台将为银行决策层进行业务决策、相关业务部门统筹规划、一线人员贯彻执行提供敏捷地反馈,为我行客户体验的持续进步与改善提供常态化、系统化与自动化的大数据监测与分析保障。毕马威在总结了领先银行的客户体验监测数字化方案,开发出毕马威“伏羲”之银行客户体验监测数字化平台方案,系统架构涵盖客户之声客户满意度调研平台、客户体验指标体系、客户体验展示仪表盘、客户体验应用流程、价值分析模型以及体验数据分析引擎等功能模块。

客户体验管理体系将是银行实现“以客户为中心”战略愿景的重要支柱,该体系强调从全行客户体验角度出发,以客户的视角,从多维度、全场景洞见客户的痛点、感受和需求,从而协助银行创造客户真正需要的价值和体验,解决业务痛点,为全行客户体验的提升提供高效、敏捷的解决方案。毕马威金融业运营管理咨询团队以及智慧之光数字化创新团队合作协助银行制定从客户体验管理体系的运营战略、顶层设计、到组织架构、管理配套机制,全场景的银行客户旅程体验优化,以及银行客户体验监测平台方案和体验数据分析等一系列咨询和数字化方案,全力护航银行努力实现“卓越客户体验” 的目标,建立战略性客户体验管理体系,提升银行的业务价值和品牌价值。 本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。 ©2022毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与英国私营担保有限公司— 毕马威国际有限公司(“毕马威国际”)相关联。毕马威国际不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所;毕马威企业咨询 (中国) 有限公司 — 中国有限责任公司;毕马威会计师事务所 — 香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。返回搜狐,查看更多 |

【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |