| 芯源微估值分析 | 您所在的位置:网站首页 › 涂胶机的作用 › 芯源微估值分析 |

芯源微估值分析

|

来源:雪球App,作者: 打新必读,(https://xueqiu.com/1896346964/137342819) 说明:【打新必读】专注于新股上市开板预测,所有新股开板预测都会在上市前一天推出,在过去的几年预测统计数据表现在准确率维持在72-78%之间。关注WX【新股必读】第一时间获取新股开板预测。预测表格在本文最后面。$芯源微(SH688037)$ 出品:打新必读 预测:打新君 公司简介:沈阳芯源微电子成立于 2002 年,与中微半导体、北方华创、盛美半导体、 上海睿励等同样耕耘 10 多年,致力于集成电路工艺设备国产化。公司主要从事半导体专用设备的研发、生产和销售,产品包括光刻工序涂胶 显影设备(涂胶/显影机、喷胶机)和单片式湿法设备(清洗机、去胶机、湿法 刻蚀机),产品可用于 6 英寸及以下单晶圆处理(如 LED 芯片制造环节)及 8/12 英寸单晶圆处理(如集成电路制造前道晶圆加工及后道先进封装环节)。公司成功突破了应用于集成电路制造 前道晶圆加工环节的涂胶显影设备技术,于 2018 年下半年分别发往上海华力、 长江存储进行工艺验证,其中,上海华力机台已于 2019 年 9 月通过工艺验证并 确认收入,长江存储机台目前仍在验证中。

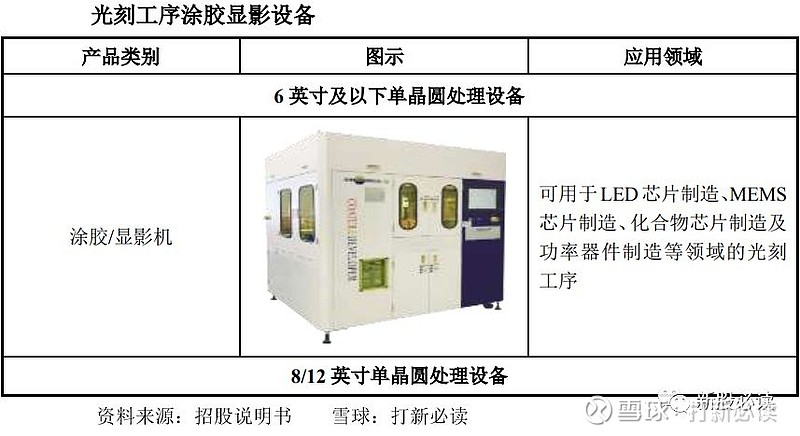

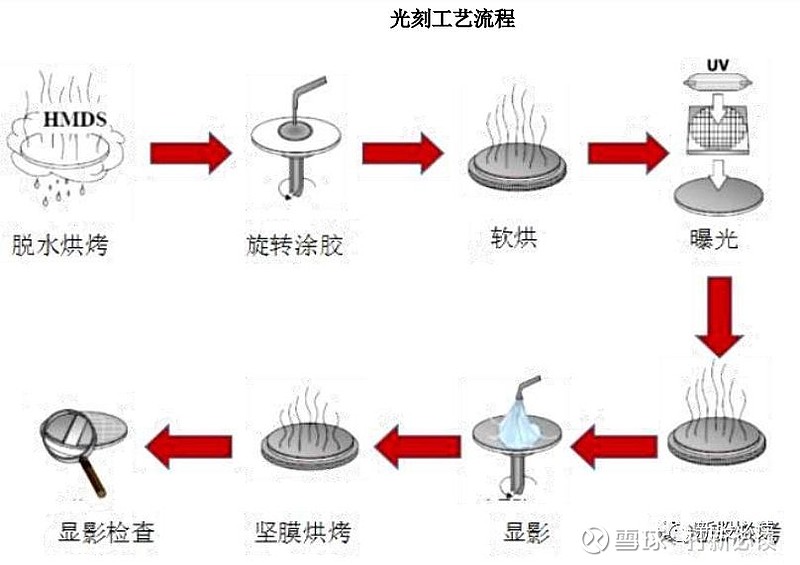

根据 VLSI Research 统计,2018年全球半导体设备系统 及服务销售额为811亿美元,其中前五大半导体设备制造厂商占据了全球半导体设备市 场65%的市场份额。其中,美国在等离子刻蚀设备、离子注入机、外延生长系统、化学 气相沉积设备、溅射设备、退火设备、镀铜设备、去胶设备、掩膜版制造设备、工艺 检测设备、圆片清洗设备、部分测试设备等方面占据优势,日本在光刻机、涂胶设备、 显影设备、封装及测试设备、氧化/LPCVD 设备、等离子刻蚀设备、化学气相沉积设备、 检测设备、传送装置等方面具有优势,荷兰则在高端光刻机方面居于国际领先地位。 造前道涂胶显影及单片式清洗设备市场规模 根据 VLSl 提供的行业数据,全球前道涂胶显影设备销售额由 2013年的14.07亿美元增长至2018年的23.26亿美元,年均复合增长率达10.58%, 预计 2023 年将达到 24.76 亿美元;全球前道单片式清洗设备销售额由 2013 年的 16.31 亿美元增长至 2018 年的 22.69 亿美元,年均复合增长率达 6.83%,预计 2023 年将达到 23.14 亿美元。 公司产品 1:光刻工序涂胶显影设备 涂胶显影设备(又称 Track 或 Coater&Developer)是光刻工序中与光刻机配 套使用的涂胶、烘烤及显影设备,包括涂胶机(又称涂布机、匀胶机,英文简称 Spin Coater)、喷胶机(适用于不规则表面晶圆的光刻胶涂覆,英文简称 Spray Coater)和显影机(英文简称 Developer)。在早期的集成电路和较低端的半导体 制造工艺中,此类设备往往单独使用(Off Line)。随着集成电路制造工艺自动 化程度及客户对产能要求的不断提升,在 200mm(8 英寸)及以上的大型生产线 上,此类设备一般都与光刻设备联机作业(In Line),组成配套的圆片处理与光 刻生产线,与光刻机配合完成精细的光刻工艺流程。

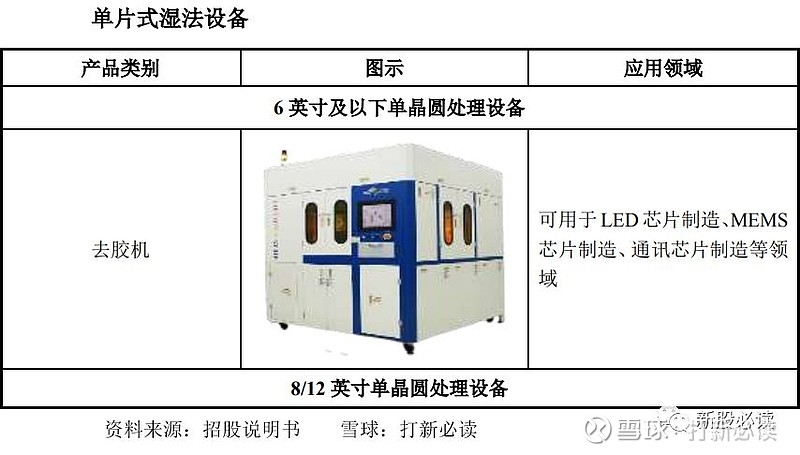

2:单片式湿法设备 湿法设备是一种集合了流体力学、化学工程、材料科学、精密加工、电子控 制、计算机软件等多学科的高科技产品,是集成电路制造过程中使用比例最高的 核心生产设备。湿法设备可分为槽式湿法设备与单片式湿法设备,随着集成电路 线宽的不断缩小,对颗粒大小及数量、刻蚀速率及均匀性、金属污染控制、表面 粗糙度、圆片单面工艺等的要求越来越严格,单片式湿法设备正越来越多地使用 到集成电路的制造中来。公司生产的单片式湿法设备主要由清洗机、去胶机和湿 法刻蚀机构成。

公司产品已实现批量销售,截至 2019 年 6 月 30 日,已累计销售 700 余台套, 目前作为主流机型已成功打入包括台积电、长电科技、华天科技、通富微电、晶方科技、华灿光电、乾照光电、澳洋顺昌等在内的多家国内知名一线大厂。

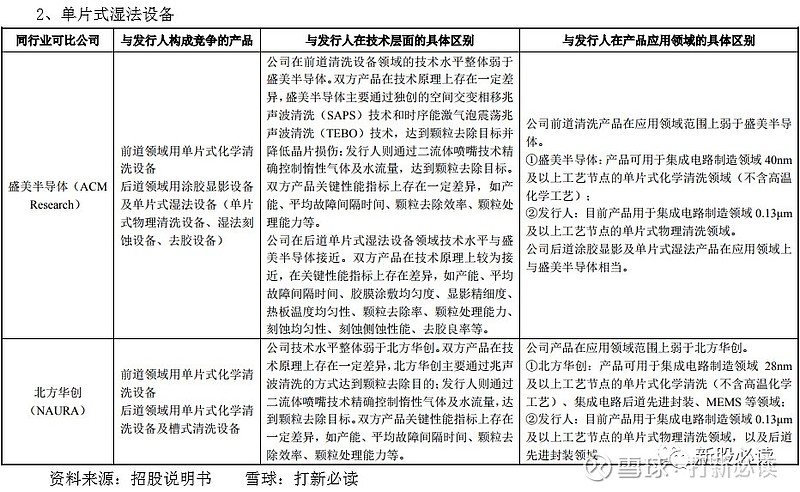

公司与同行业可比公司在产品应用、相关技术具体差别方面的对比

研发投入:报告期各期2016-2018及2019上半年,发行人研发投入金额分别为 1,659.24 万元、1,975.81 万元、3,421.45 万元和 1,354.17 万元,分别占当期营业收入的 11.24%、10.41%、16.29%和 20.21%。 财务数据 2016-2019 上半年, 公司分别实现主营业务收入 1.44 亿元、1.84 亿元、2.01 亿元和0.67亿,分别实现净 利润 0.05 亿元、0.26 亿元、0.30 亿元和0.028亿元。 报告期毛利率依次为42.14%、41.68%、46.49%和51.35%。

2019 年全年,发行人预计公司营业收入有所下滑,同比约减少 499.05 万至 1,199.05 万元,同比下降幅度在 2.38%至 5.71%;净利润预计同比减少约 47.79 万元至 397.79 万元,同比下降幅度在 1.57%至 13.05%;扣非后净利润同比减少 约 209.82 万元至 559.82 万元,同比下降幅度在 10.44%至 27.85%。 表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示可以建仓,高风险区间为炒作风险区间。 免责申明:以下预测内容仅供参考!

|

【本文地址】