| 海康威视的财务风险点 李baby:请老师分析 海康威视 的财务风险点。 马靖昊:您好,现分析如下: 从 海康威视 的各项财务指标看,表现一如既... | 您所在的位置:网站首页 › 海康威视利润表怎么看 › 海康威视的财务风险点 李baby:请老师分析 海康威视 的财务风险点。 马靖昊:您好,现分析如下: 从 海康威视 的各项财务指标看,表现一如既... |

海康威视的财务风险点 李baby:请老师分析 海康威视 的财务风险点。 马靖昊:您好,现分析如下: 从 海康威视 的各项财务指标看,表现一如既...

|

来源:雪球App,作者: 马靖昊说会计,(https://xueqiu.com/1301462220/181522845)

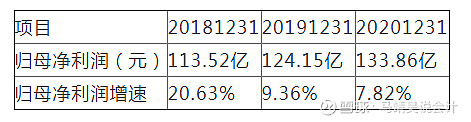

李baby:请老师分析海康威视的财务风险点。 马靖昊:您好,现分析如下: 从海康威视的各项财务指标看,表现一如既往的优秀。2021年一季度收入较2020年一季度同比增长48.36%,较2019年一季度同比增长40.48%,增速较高。一季度毛利率较2020年第二季度、第三季度提高2个百分点。 合同负债自2020年第四季度开始保持在超20亿元的高位,2020年经营活动现金流净额超160亿元,创历史新高。行业景气度提升,行业需求有回暖迹象。下面就海康威视的财务风险点,分析如下: 一、净现比持续低于1,利润含金量不高 利润的"含金量"可以用财务指标净现比(经营活动产生的现金流量/净利润)来表示。一般情况下,净现比至少要大于1。2016年至2020年,该公司的净现比分别为0.84、0.79、0.8、0.62、1.18。 可见,除2020年以外,该公司在大部分年度里的净现比都小于1。 经统计,海康威视近5年收到的经营活动现金净流量总和与净利润总和之比仅有0.86,说明海康威的销售回款能力较弱,净利润现金保障能力并没有那么好。 不过,公司2020年经营性现金流净额达到160.9亿元,同比翻倍,净现比达到1.18,创近几年新高,说明该公司加强了回款管理,对上下游的议价能力进一步增强。 另外,从资产负债表看,该公司2021年一季度末的货币资金321亿元,占总资产比例为37%,货币资金规模较大,现金流充沛,同时注意到有息负债规模90亿元左右,暂时还没有资金链风险。 二、应收账款和存货规模庞大,注意减值风险 2021年末,该公司应收账款210亿元,存货133亿元,占总资产比例为40%,占比较高,存货和应收账款规模较大,这也是该公司净现比较低的主要原因,赚取的利润有较大一部分被应收账款和存货占用,没有转化为现金,要注意减值风险。 2020年,该公司应收账款坏账准备计提比例为6.4%,存货跌价损失计提比例为5%,不算太低。2020年,该公司信用减值损失和资产减值损失共计5.4亿元,占净利润比例为4%,目前还不算太高。 但是2021年一季度,该公司信用减值损失1.97亿元,而2020年同期仅为262万元,说明2021年一季度的应收账款质量存在恶化趋势。如果未来行业景气度下降,减值规模加大,将对净利润造成较大影响。 2020年海康威视应收账款和存货规模庞大,说明营运能力出现了一定程度的下滑。2020年,该公司应收账款周转天数129天,大约要4个多月才周转1次,赊销期较长。 2020年,该公司信用期内的应收账款140亿元,仅占应收账款总额的60%,超信用期的应收账款超40%,比例较高。2020年,该公司存货周转天数121天,较2019年的98天有所延长,且高于同行业大华股份的104天。存货周转天数显著提升,而收款期亦有一定的程度的增加,导致现金循环周期从2019年的84天提升到2020年的104天。 存货周转率在近两年出现显著下降的主要原因包括: 第一,2019年由于受到中美贸易战的影响而大量囤积关键部件,导致存货水平显著提升,目前存货仍处于“消化阶段”,2020年存货仅增加5亿元,而2016-2018年的平均值为11亿元; 第二,2020年营收增速显著下滑,导致对存货的“消化”程度不足。因此,海康威视营运能力的下降并非企业陷入了困境,对企业的发展前景不会产生影响。 三、在建工程预算规模庞大,关注折旧压力 自2017年开始,海康威视持续加大资本开支。2016年现金流量表中构建固定资产等长期支出仅有9亿元,2017年就飙升到17亿元,2018年至2020年每年均维持在20亿元左右的资本开支规模。 根据年报,新增的资本开支主要是该公司在杭州、成都、重庆、西安、武汉等多地开建的产业园、科技园。根据披露的数据,这些产业园项目预算投入金额总计超100亿元,目前总体工程进度在20%左右。 2020年末,该公司的固定资产合计59亿元。如果这些在建工程全部完工转固,海康威视的固定资产将达到超160亿元的规模,占总资产比例为将由现在的7%提高至19%,折旧费用也将显著提高。如果这些新建的产业园短期内无法为公司带来相应的收入提升,大幅提高的折旧费用将侵蚀海康威视的利润。 不过,海康威视(固定资产+在建工程+工程物资)/总资产*100%

四、研发投入持续加大,转型能否成功存在不确定性 近3年来,该公司营业收入增速分别为19%、16%、10%,呈现持续下降的态势,说明该公司的传统业务发展已经遇到一定瓶颈,必须要向新的业务领域转型。 但是海康威视要进入的人工智能、大数据等新业务领域的技术基础显然与之前的技术路线不一致,而且面临的竞争对手也完全不一样,能否转型成功还存在不确定较大不确定性。 近3年,该公司的研发费用支出分别同比增长40%、22%、16%,均高于同期营业收入增速,研发费用率分别为9%、9.5%、10%,研发费用率持续提升,说明该公司正加大研发投入。 非常值得一提的是,公司研发投入资本化的金额为0,也就是说全部都费用化,公司的账做得很实在。不过,研发创新具有较大不确定性,如果未来研发不能转化为相应的收入规模,持续加大的研发投入吞噬利润。 五、净资产收益率呈现持续下降的趋势 近年来,海康的净资产收益率持续下降,2018、2019、2020年净资产收益率分别为33.99%,30.53%,27.72%,变动趋势持续下降。主要是净利润率和周转率下降所致。

净资产收益率是一个综合性最强的财务比率,是杜邦分析系统的核心。它反映所有者投入资本的获利能力,同时反映企业筹资、投资、运营的效率。一般来说净资产收益率在15%以上的公司为佳,我们可以看到海康威视的净资产收益率近年来逐年下降,盈利水平有所降低,但是下降速度缓慢,ROE的历史均值在30%左右,相对于15%的比率,依然是在较高水平。 六、海外业务占比大,盈利能力受到汇兑损益的影响 在海康威视的收入结构中,海外业务的占比达到30%,财务费用波动较大,2019年财务费用为-6.4亿元,2020年为3.96亿元,主要是外汇汇率变动的影响,汇兑损失增加。因此,当全球货币市场发生较大波动时,海康威视存在一定的汇兑损失风险。 结合财务指标来看,海康威视是一家足够优秀的企业,不过在发展过程中,可能会出现一些瓶颈,对其业绩增长产生影响。 最后还需要提及的是,海康威视的主要客户来自政府部门,所以在现金回流方面时间较长,需要强大的现金流支撑。同时受国内经济的波动影响也比较大,特别是近期受疫情的影响,发展会受到一定的冲击。 全文完,感谢您的耐心阅读,请顺手点个在看吧~~~~~ 推荐阅读

|

【本文地址】