| 海底捞2019上半年核心经营数据解读 | 您所在的位置:网站首页 › 海底捞门店图片高清大图 › 海底捞2019上半年核心经营数据解读 |

海底捞2019上半年核心经营数据解读

|

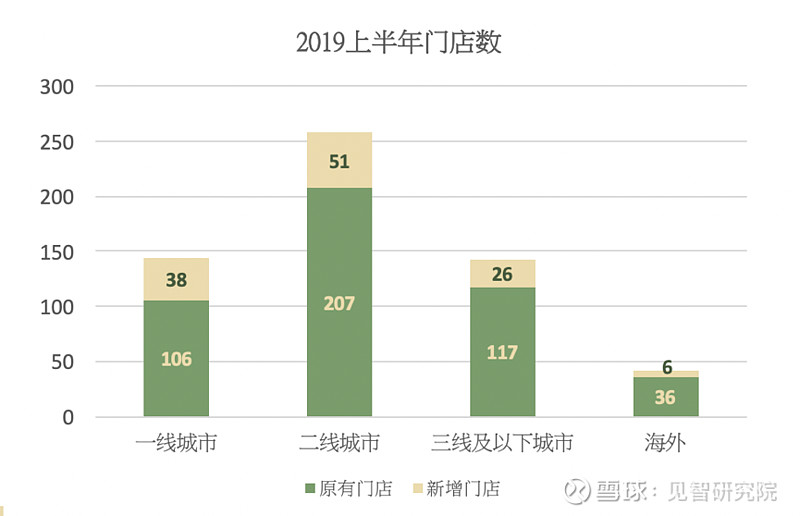

来源:雪球App,作者: 见智不见仁,(https://xueqiu.com/4077370645/135184341) *本文为见智研究院团队原创内容,欢迎关注“见智研究”服务号阅读 50+公司全部内容,或添加微信“hellojianzhi2”索取相关研究资料。* 本文于2019年08月01日首次发布。 2019年已过半,$海底捞(06862)$即将在8月份公布半年报业绩,本次路演将对海底捞最新的经营数据体系(门店开设,翻台率,单店营收)进行分析。 开篇之前,先回顾一下19年一季度以来,市场对海底捞经营情况的预期:(1)门店重点在二线城市扩张;(2)翻台率整体维持在5倍;(3)单店营收逐年提升,保持高于通账水平的涨幅。 但实际情况跟市场预期相比略有所出入。上半年,一线城市超预期的新增了许多门店,公司重心放在了一线城市的扩张,而非整体二线城市。另外,隨着公司开出越来越多的小店,单店营收的变化方向,也未必如市场预期的呈现上升趋势。 以下我们将分四个部分分析海底捞的经营数据体系: 1. 19H1开店情況 2. 我们会看到翻台率下降吗? 3. 单店营收趋势向上还是趋势向下? 4. 成熟门店的净利润率? 1. 海底捞2019上半年开店情况 根据我们的统计,截止19年上半年,海底捞门店总数587家,其中一线城市144家,二线城市258家,三线及以下城市143家,海外42家。

(如需完整数据与估值模型,请添加“hellojianzhi2”微信号领取) 上半年,海底捞新开门店121家,其中一线城市占38家,二线城市51家,三线城市26家,海外6家。上半年,海底捞的关店数字不超过10家,占2018年底门店数不超过2%。 新开店的重心仍然在一二线城市,合共占新增门店的74%。这与见智此前的判断相一致:未来数年,我们将会看到海底捞在一二线城市的门店密度越来越高,同时进入更多三四线城市的核心商圈。

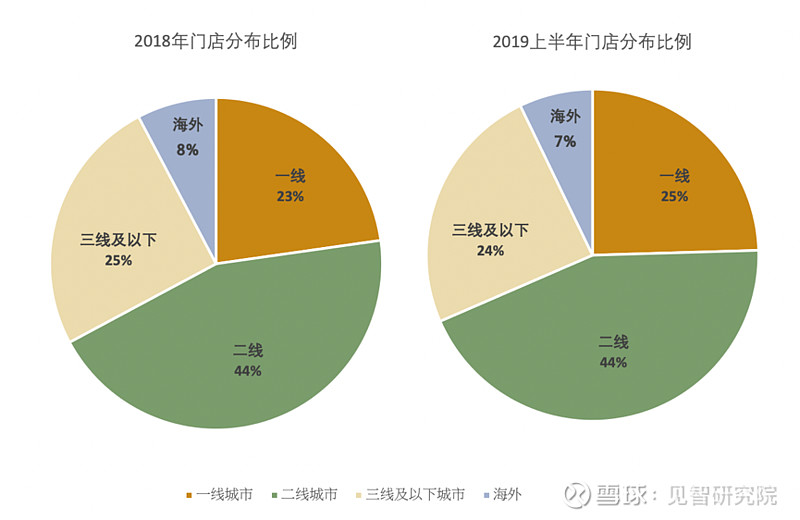

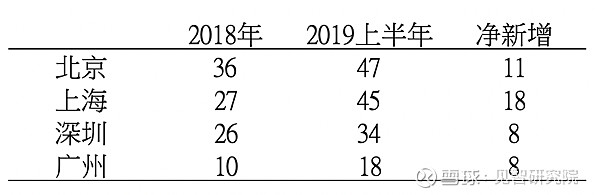

(如需完整数据与估值模型,请添加“hellojianzhi2”微信号领取) 整体上海底捞在门店扩张方面仍然在打安全牌,雖然很枯燥,但符合商业逻辑,先在最简单的一二线城市跑马圈地,最后再下沉至低线城市。 一线城市当中,上海上半年开店速度超预期,净新增18家新门店。

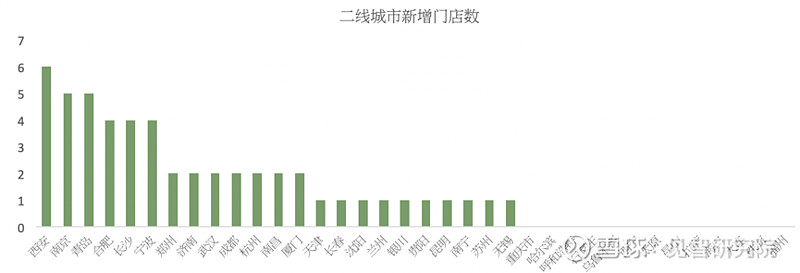

(如需完整数据与估值模型,请添加“hellojianzhi2”微信号领取) 二线城市当中,新增门店数最多的是“新一线城市”,包括西安、南京、青岛、长沙、宁波等。

(如需完整数据与估值模型,请添加“hellojianzhi2”微信号领取) 上半年,海底捞首次进入以下10个低线城市(县)。

(如需完整数据与估值模型,请添加“hellojianzhi2”微信号领取) 1.1 一线城市的天花板在哪? 一线城市的门店是海底捞所有门店当中,整体经营表现最好的门店,2018年单店营收约4,000万,翻台率5.1次/天,同店增长率11.7%,主要来源于一线城市强劲的消费力和消费习惯。近两年,一线城市的门店密度提升的较快,以至于大家会提出一个疑问,北上深的门店上限到底在哪?单店复盖人群下限是多少? 上海上半年新增了18家门店,超出我们的预期。我们跟踪了晚餐高峰期(傍晚5-7点)的门店排队数据,得出的结论是:在新增了那么多门店之后,市中心的店排队情况依然火爆,几乎不受门店密度增加的影响。但是在上海中外环区域的门店,尤其是闵行区七宝镇,半小时车程内就有6家海底捞门店可以选择,密度略高,就餐高峰期也只需排队半小时以内即可。 此前,投资者对海底捞门店扩张过程中潜在的问题,比如密度过高,相互分流,导致单店经营效率下滑的担忧,在微观层面上确实展现出了苗头。 以下是海底捞在上海的门店分布图,红标以及红点都是海底捞的门店

图片来源:百度地图 (如需完整数据与估值模型,请添加“hellojianzhi2”微信号领取) 我们可以看到上海的门店分布几乎已经完成了人口复盖,我们预期上海最终的门店数应该在50-55家之间。

同时我们可以用一个更加直观的方法,去感受一线城市门店的上限。 请大家回忆一下:你一年当中,会去吃几次海底捞? 以上海为例,假设: (1)2019年总人口为2500万; (2)60%的居民每年至少一次光顾海底捞; (3)一线城市单店日均服务顾客数为1500人; (4)2019年上海门店数达到55家(目前45家); 则意味着这60%的上海居民,每个人,每年要光顾海底捞2次。事实上,上面给出的假设是很宽松的,代表的是理想状态。更贴近实际一点,随着日均单店服务顾客数的下降(见下文),意味着这60%的上海居民,每个人,每年要光顾海底捞3次。

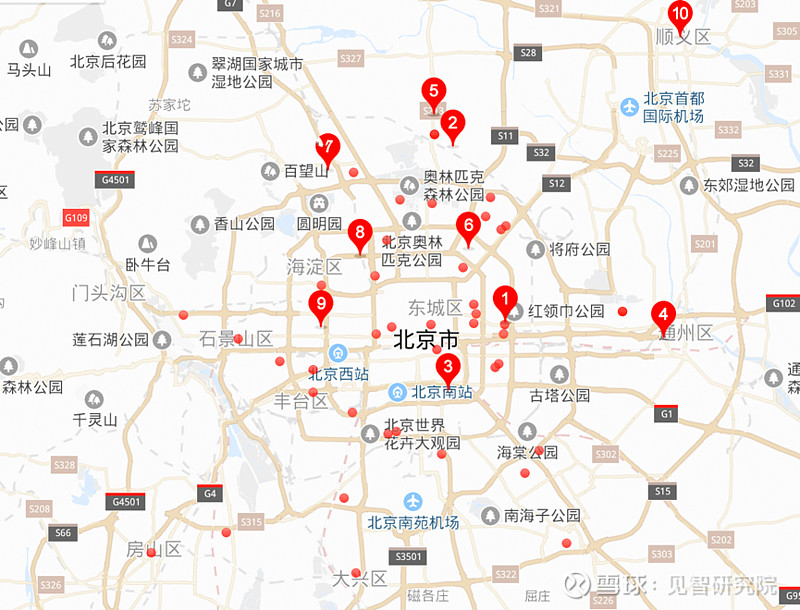

以下是海底捞在北京的门店分布图,红标以及红点都是海底捞的门店

(如需完整数据与估值模型,请添加“hellojianzhi2”微信号领取) 同样以北京为例,假设: 1,2019年总人口为2150万; 2,60%的居民每年至少一次光顾海底捞; 3,一线城市单点日均服务顾客数为1500人; 4,2019年北京門店数达到60家(目前48家); 则意味着这60%的北京居民,每个人,每年要光顾海底捞2.5次。 身处上海和北京的朋友们可以感受一下这个数字,大致对一线城市海底捞门店数的天花板有个概念。

1.2 海底捞的开店节奏

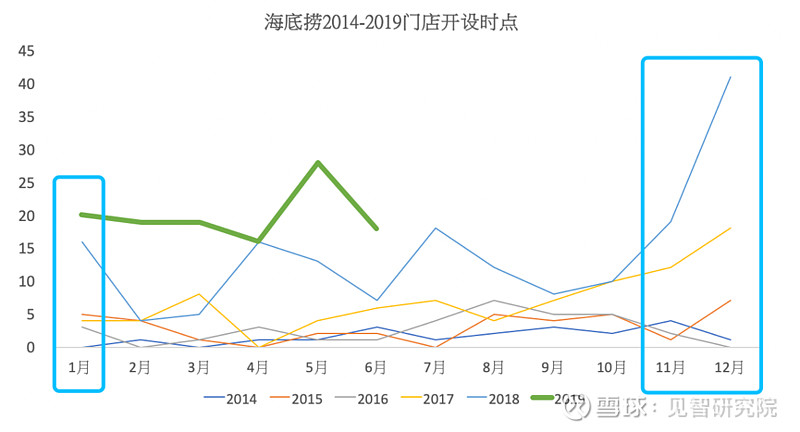

(如需完整数据与估值模型,请添加“hellojianzhi2”微信号领取) 观察海底捞自2014年以来的开店节奏,很明显存在旺季开店的规律,这也符合商业逻辑,冬季是火锅的旺季,新店扎堆在冬季开张,有助新门店更快速的渡过爬坡期。 但今年以来开店节奏略显平缓,2019年上半年,开店节奏较为平均,共开出121家店,月均开出20家的水平。 根据管理层在一次调研访谈中提到的软指引(2019年门店数增速约60%。),2019年大体上要开出250-270家新门店,上半年已经开出了121家,占全年目标44%----48%,意味着下半年要再开出130-150家门店。我们认为开店目标达成的概率比较大,但预计下半年大部分新门店依然会集中在11-12月开业。 1.3 新开门店中,小店占比超过6成 海底捞最小的门店在400平米,最大的则超过2000平米,上市之前传统的店都在1300平米左右。我们以900平米作为大店与小店的分界线,小店的桌数一般为60-65张,大店的餐桌数一般在85-100张之间。 数据显示,上半年海底捞开出121家新门店,其中小店占比超过6成。26家三线及以下城市新增门店当中,近9成属于小店。 2.我们会看到翻台率下降吗? 翻台率是一个很重要的经营指标,也是投资人十分关注的指标,因为海底捞的成功是建立在极高的经营效率之下,整体翻台率的下降会造成营业利润较大的折损。

(如需完整数据与估值模型,请添加“hellojianzhi2”微信号领取) 我们原则上认为海底捞2019年的翻台率仍然维持在4.8倍左右,原因在于(1)品牌效应強,经营效率高,这是前提;(2)翻台率存在一定的可修饰空间。

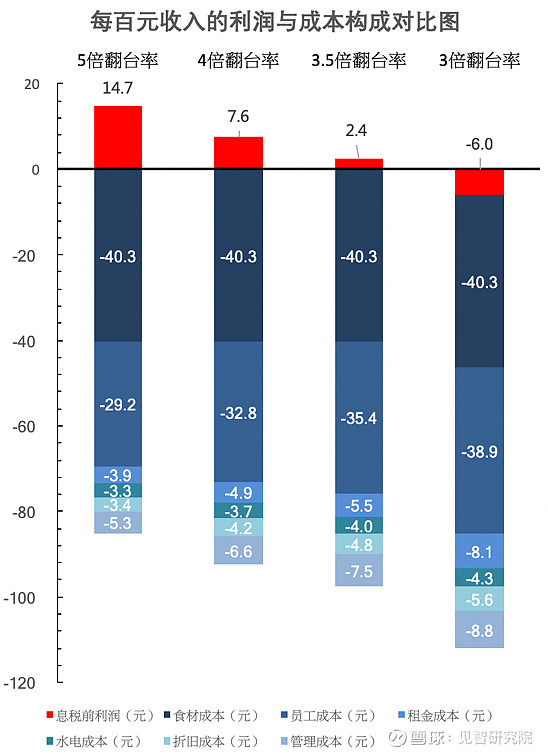

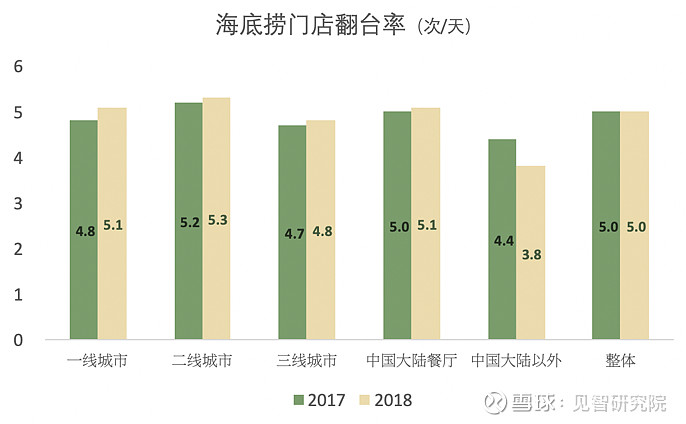

通过哪些方法可以对翻台率进行修饰? 第一,开小店,就可以维持高翻台率。事实上,2019上半年以来,海底捞新开门店当中,超过6成是面积小于900平米的门店。 第二,新店集中在旺季开业,以2018年为例,全年当中超过50%的新门店是在冬季开业,其中30%的是在12月20---31日开业,由于开业时间短,所以无论这部分门店的翻台率表现如何,对全年整体翻台率的影响甚微。 但在这里重申经营层面的优秀才是最大的前提,否则修饰都是权宜之计。 管理层曾在2018年业绩电话会议上表明,现阶段新店的开设,更多是去承接未被满足的需求和部分老店溢出的需求,力求把一些门店6-7倍的翻台率做下来,整体在4.5—5倍的水平。 我们认为海底捞整体的翻台率会维持在4.5-5倍之间。海底捞本身优于行业的经营能力,加上合理的修饰,呈现在投资人眼前的将会是优秀的翻台率。 为此我们也做了一个情景假设,假设: (1)老店(18年以前)翻台率为5.2次; (2)次新店(18年新开)翻台率为4.5次; (3)新店处于爬坡期,翻台率3.8次。 以营业天数和门店数作为权重,则整体翻台率在4.8次左右。 3.单店营收趋势向上还是趋势向下? 很多投资人在预测海底捞营收的时候,会把单店营收作为变量之一,对其增速的预测,常规性地给予低个位数的年复合增长率(2%---5%),背后的逻辑是整体翻台率维持不变,单店服务顾客数微增,叠加通账因素。

(如需完整数据与估值模型,请添加“hellojianzhi2”微信号领取) 但事实上,三四线城市以及部分二线城市,跟一线城市相比,消费水平以及消费模式都差异巨大。随着一线城市容纳不下过多的大店,以及陆续进入低线城市,海底捞开出的小店在整体门店中占比会越来越多,小店单店服务顾客数必然不及传统大店,因此整体单店服务顾客数应该是趋势向下的。传导致收入端,单店营收应该呈现出一个平稳偏缓慢下降的趋势。 4.成熟门店的净利润率? 2018年海底捞的净利润率在9.7%,这个净利润率是在2018年新开店193家(占当年总门店数41%)的情况下实现的,新店爬坡期间较低的净利润率会对整体净利润率造成拖累,意味着成熟门店的净利润率应该比9.7%高的多。 因此我们挑选了2016年的数据,尝试还原成熟门店的净利润率,2016年净利润率12.4%,当年门店数176家,仅新增了30家门店,新店占比不大,新店爬坡的对整体净利润率的拖累有限,所以可以判断,海底捞成熟门店的净利润率应该在13%或以上。 5.总结 从上半年的门店数据当中,我们可以解读出海底捞在门店扩张方面仍然在打安全牌,一线城市门店建设超预期,二线城市首选”新一线”,低线城市扩张缓慢。 核心经营指标方面,翻台率仍然优秀,维持在4.5---5倍之间,源于海底捞本身优于行业的经营能力,加上合理的修饰。 单店营收方面,随着小店在整体门店的占比提升,单店营收将呈现下降趋势。 近两年海底捞开出了很多的新门店,随着这些新店爬坡逐渐进入成熟状态,海底捞的净利润率水平存在提升空间。 关于海底捞19年上半年的业绩,市场预期收入增速在60%,净利润增速约50%。根据我们调整过后的模型结果,我们认为海底捞上半年收入和净利润都存在超市场预期的可能性。 *微信搜索关注“见智研究”服务号,第一时间获取最新投研动态* 相关过往文章: 海底捞半年报:净利逊预期,新店爬坡艰辛,但下半年开店指引接近200家 | 财报点评 导致呷浦19H1业绩严重下滑的因素,正侵蚀着海底捞的利润 海底捞估值模型更新:乐观叠加乐观,长期风险更加凸显 | 数据报告 海底捞25年:从麻辣烫小店到百亿营收帝国 | 基础报告 海底捞突击开店背后:全年业绩大概率不及预期,19年压力重重 @老布,@让估值一起摇摆,@重剑,@大道无形我有型,@不明真相的群众,@叮当他哥-丁昊凯,@群兽中的一只猫,@布谷99,@郭伟松_鑫鑫投资,@无敌大瓜,@阿手投资,@江瀚视野,@贫民窟的大富翁,@qs_cn,@飞翔的小乌龟,@姜-鹏,@jiancai,@七个涨停板,@燕小青儿,@今日话题 |

【本文地址】