| 【原创】中国产业升级的方向与路径 | 您所在的位置:网站首页 › 洛阳第二产业占比排名 › 【原创】中国产业升级的方向与路径 |

【原创】中国产业升级的方向与路径

|

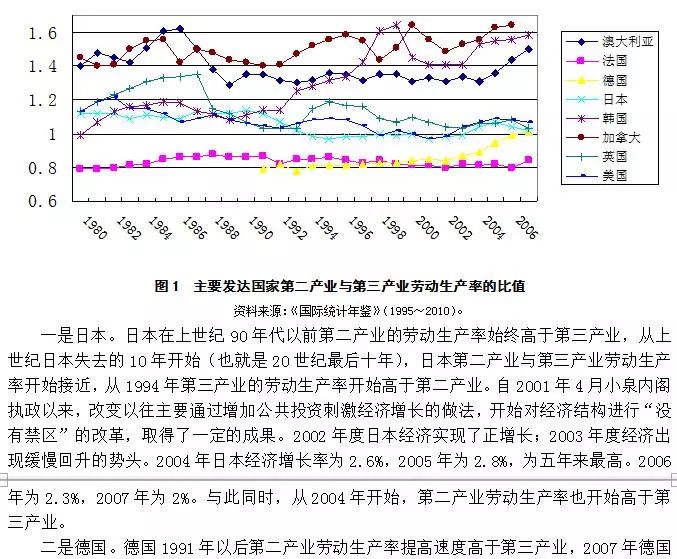

[关键词]产业升级 ;产业结构 ;竞争力 JEL:L16 一、引言 2007年党的十七大报告提出,加快转变经济发展方式,是关系国民经济全面紧迫而重大的战略任务。经济发展方式转变的本质就是经济结构调整;更加健康的经济结构能保证中国经济可持续的快速增长。经济结构可能是供给结构(产业结构)、需要结构(投资、消费、净出口的比例)、分配结构(资本、劳动、政府所得)等;其中产业结构的调整是最具可操作性的经济调整内容。很多学者认为产业结构调整内容要从主要依靠第二产业带动向依靠第一、第二、第三产业协同带动转变;特别是要提高第三产业在整个国民经济中的比重,提高现代服务行业对经济增长的贡献。 产业结构合意性的定理或定律并非是经济学基本原理演绎的结论,而是基于发达国家产业结构变迁事实的归纳总结。例如配第和克拉克经过研究发现:随着人均国民收入的提高,劳动力首先由第一产业向第二产业转移,当国民收入有了进一步提高时,劳动力会由第二产业向第三产业转移。库兹列茨在配第和克拉克研究的基础上,进一步提出产业结构变动受人均收入变动的影响。日本学者也提出产业结构出现服务化、信息化等软化趋势,软产业主要是指第三产业。由于发达国家目前产业结构特点与上述理论相一致,而发达国家产业演化的轨迹又被当作发展中国家经济发展的必然路径,因而前述的产业结构变化的经济理论也就神化为定理与定律,进而变化为指导各国产业升级的“真理”。所以,往往在谈到产业升级时,提高中国第三产业(服务业)的比例被当作产业升级的方向,认为中国可以制定相关政策鼓励服务业的发展,甚至抑制工业,特别是重化工业的发展。当然产业结构的升级争论不仅限于第二、三产业发展优先次序,而且目前也有很多争论是关于第二产业(特别是工业)内部产业升级的方向。目前的一些研究认为中国应加速从劳动密集型产业升级到资本与技术密集型产业。 本文从发达国家产业结构“高级化”的现象入手,首先对发达国家第三产业占比快速提高进行了分析;然后对中国第二产业所占比例是否偏高用新的数据进行了分析;最后对中国第二产业结构演化的方向进行了分析。 二、 发达国家第三产业比例提高并非表明第三产业比第二产业高级 1.发达国家第二产业的劳动生产率仍旧高于其他产业 目前发达国家,特别是美国等老牌资本主义国家第三产业的比重要远高于第二产业。例如,美国2008年第三产业产值的比重已经达到77.5%,2007年就业的比重达到78%。2008年英国、法国等国家的第三产业的比重也在75%以上。但这些发达国家就劳动生产率(以人均产出衡量)而言,第二产业仍旧高于第三产业。图1显示了主要发达国家从1980年以来第二产业与第三产业劳动生产率的比值。从图中可以看出,除法国以外,其它国家第二产业劳动生产率仍旧高于第三产业;特别需要关注图中四个国家劳动生产率变化情况。

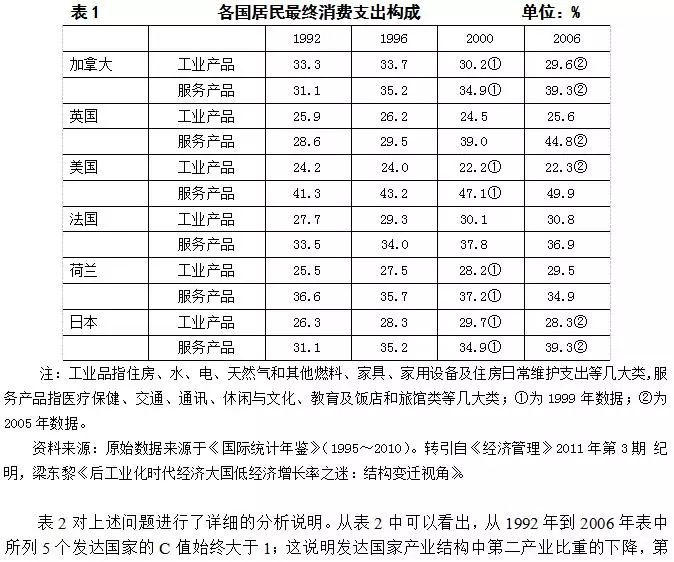

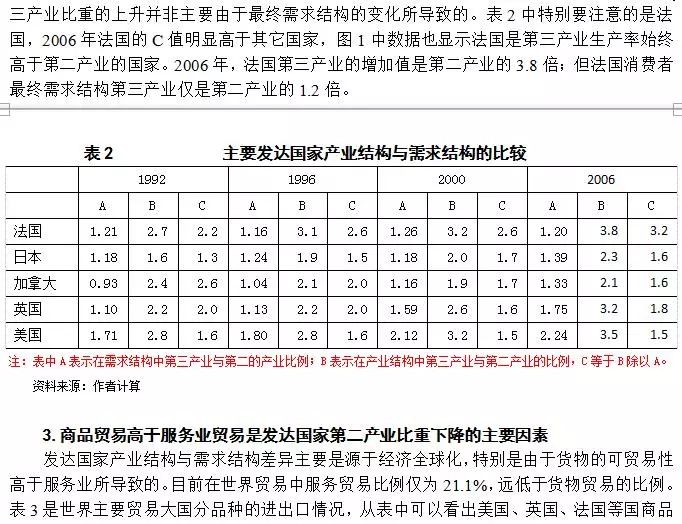

的第二产业劳动生产率开始高于第三产业。德国的情况在发达国家中有些特别,由于两德合并发生在1990年,两德的统计数据在1990年以前只有第二、三产业产出比例数据,没有就业数据;两德合并后德国经济仍旧萧条,特别是原东德地区的制造业基本被冲垮。随着德国经济逐步复苏,德国第二产业劳动生产率开始高于第三产业。 三是美国。美国作为世界头号强国,虽然金融业、咨询服务等现代服务业可以说是全球独步,但第二产业的劳动生产率仍旧始终高于第三产业(1998年、2001年、2002年除外)。 四是法国。法国第三产业劳动生产率始终高于第二产业;与此相伴的是法国从1980年以后制造业国际竞争力不断下降,在全球经济中的地位不断下降。1974年法国占世界GDP的比例为4.97%,到2007年下降到3.81%,34年间下降了23%。 2.发达国家第二产业产品需求的下降并非导致第二产业比重下降的主要因素 1980年以来主要发达国家第三产业占GDP的比例呈现不断上升的趋势,到2007年主要发达国家第三产业占GDP的比例均达到60%以上。生产的最终目的是为了消费,发达国家产业结构演化趋势是发达国家消费结构变化的结果吗?表1是主要发达国家最终消费支出构成。从表1中可以看出主要发达国家在最终消费构成中第二产业产品所占比例下降的幅度并没有象产业结构下降的这么大。

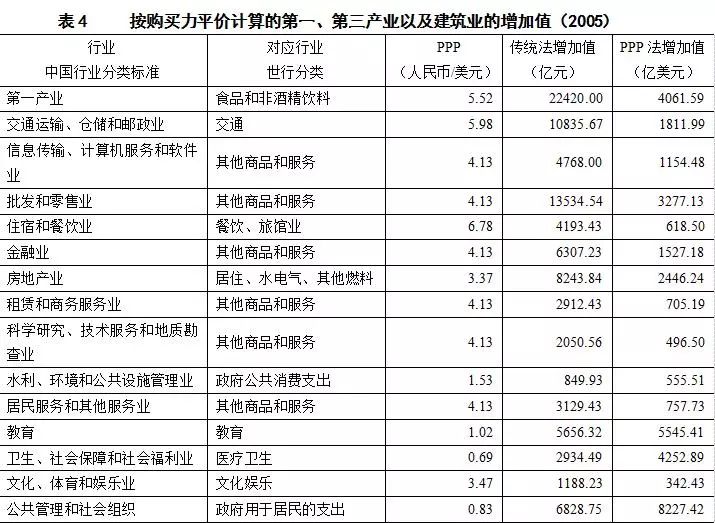

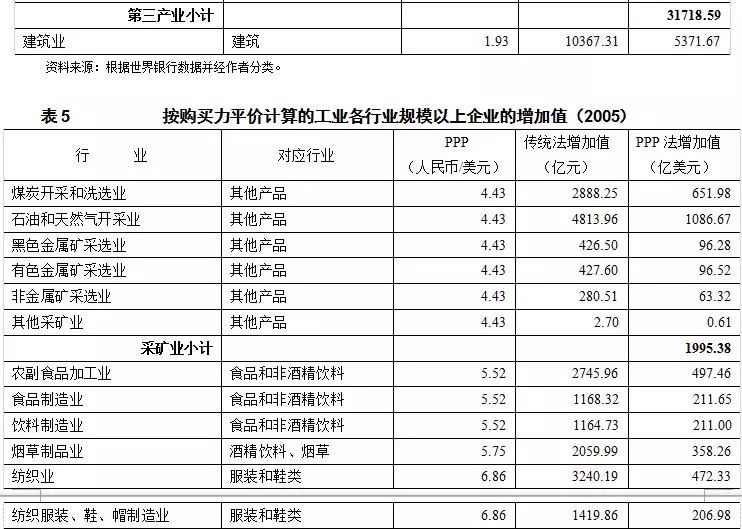

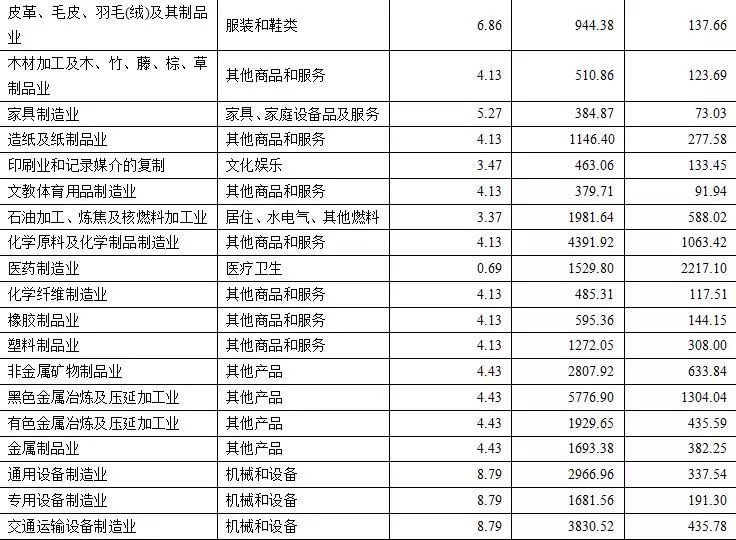

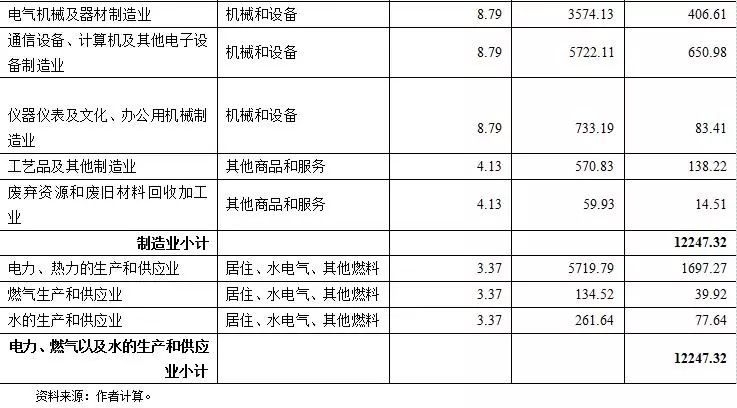

结构时,各种产业商品价格的相对变动会极大影响产业的比例。许召元(2010)的研究表明,韩国1995年到2007年按不变价计算的工业占GDP的比例提高了5.2个百分点,而按现价计算的工业占GDP的比例却降低了5.1个百分点。日本1970年到2005年按不变价计算的工业占GDP的比例提高了3.8个百分点,而按现价计算的工业占GDP的比例却降低了16个百分点。法国1972年到1990年按不变价计算的工业占GDP的比例仅下降了3.7个百分点,而按现价计算的工业占GDP的比例却降低了10.7个百分点。其他发达家如美国、德国等按工业占GDP的比例按现价计算下降的幅度均小于按不变化价计算的幅度。在现行国际秩序下,劳动力不能自由流动,而商品可以自由流动;由于劳动力不能自由流动,相对而言是减少了发达国家服务商品供给量,从而抬高了发达国家第三产业的价格,降低了发达国家第二产业商品的价格,这也是发达国家第三产业比例较高的重要原因;服务业与制成品的价格剪刀差已经成为发达国家剥削发展中国家的新形式。 二、 中国第二产业比重过高了吗? 1.中国三次产业结构与发达国家相比有较大差异 具体到中国第二产业高比重的问题,学者们的观点大体可归为三种:第一种观点认为,我国产业结构不合理,第二产业比重过大。马晓河(2011)认为我国第二产业比重过大,第三产业比重不足,为实现由中等收入国家向高收入国家迈进,我国第三产业比重应在60%以上。汪海波(2010)也认为中国工业比重过高,金融危机有利于遏制工业的过快增长,推动产业结构的调整;在此基础上,他还提出了自己的设想:“十二五”期间,在保持经济增长率在9%左右的前提下,如果第一产业的年增长率达到5.5%左右,第二产业控制在9%左右,第三产业达到9.5%左右,那么,第一产业的比重就有可能稳定在10%左右,第二产业的比重会下降到40%以下,而第三产业的比重则会上升到45%以上。同样持第一种观点的还有贺俊、黄志刚等。第二种观点则认为第二产业的比例是符合产业结构演变规律的,其虽然大但并没有超出界限,但是其已经达到了应有的最高点。在今后的发展中,第二产业应该让位于第三产业,逐步降低第二产业的比重,把第三产业调整到最重要的位置。前两种观点最终结论是一致的,即第二产业比重已没有了上升空间,为了促进经济的进一步发展,我们必须调整产业结构,降低第二产业比重,提高第三产业比重。第三种观点认为中国制造业尚有提升的空间。李钢、金碚(2009)认为工业特别是制造业是国民经济的基础和支柱。对于大多数发达国家和发展中国家,制造业的主导地位和基础作用是其他产业所无法替代的。当前,中国尚未进入工业化发达经济阶段,制造业在国内经济结构中所占比重还有很大的提升空间,应加速发展。持前两种观点的学者的主要依据是我国产业结构与其他国家的差异。统计数据显示,与其他国家相比,我国第一、第二产业的比重似乎显得过高,而第三产业比重又显得过低。由此,降低第二产业比重便成了理所应当的事。可我国第二产业比重难道真没有上升空间了吗? 2.按购买力平价计算的产业结构 下面我们将利用购买力平价(PPP法)的行业数据来重新估算中国产业结构;就一国而言PPP法不仅对应于GDP总量的汇率,也有分行业对应的汇率。一国不同产品的PPP有较大差异。世界银行于2008年2月底公布的2005年全球ICP项目最终数据显示,中国购买力平价为1美元等于3.45元人民币;但中国“卫生、社会保障和社会福利业”的PPP法汇率仅为0.69,而“通用设备制造业”的PPP法汇率却为8.79。也就是说对于中国有些行业的汇率存在严重低估,而有些产品的汇率却存在高估。 本文采用《中国统计年鉴2006》中行业增加值数据和《世界银行推算的中国GDP及其支出构成的购买力平价2005》中PPP分行业数据对中国产业结构重新进行估算。由于二者行业分类存在差异;因而在计算时,首先将二者的行业一一对应(如表4所示)。本文计算的总体思路是,先算出各行业按购买力平价计算的行业增加值,然后以此为基数计算产业结构。在计算第一、第三产业以及建筑业的PPP法增加值时,只需用行业增加值除以行业PPP即可。由于工业各行业只有规模以上企业的增加值,所以在计算工业的PPP法增加值时,在第一、第三产业的基础上还需多一步,即用规模以上企业的PPP法增加值估算全行业的PPP法增加值,具体做法是,用规模以上企业的PPP法增加值除以用传统方法统计的规模以上企业增加值,然后再乘以全行业的传统法增加值(如表5所示)。将数据汇总整理即可得按购买力平价计算的2005年的产业结构;重复上述步骤,可得到2000—2009年按购买力平价计算的产业结构,结果如表6所示,为方便比较,表6也列出了按传统方法计算的产业结构。

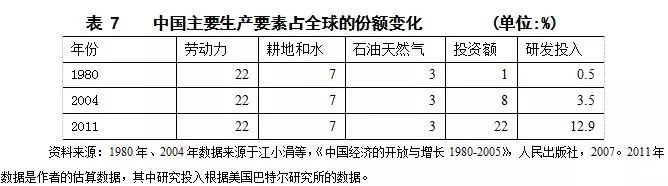

3.中国第二产业占GDP的比重仍有提高空间 根据以上数据,我国第二产业比重并没有平时大家认为的那么高,从2000到2009年,第二产业比重总体上呈下降趋势,到了09年,甚至下降到32.53%。陈佳贵等的研究也表明:我国正处在工业化的中后期,在这一阶段,农业比重会进一步降低,第二产业仍有较大发展空间。另外,联合国工业发展组织的统计报告显示,2009年我国工业在世界工业生产总值中份额为15.6%,位居世界第二;但是,我国的人口却占了世界总人口的19.5%。进行国际对比和深入分析也可以得出类似的结论。虽然,目前中国第二产业占比高于发达国家,但已经与日本、德国2000年第二产业比例接近。而2000年日本人均GDP接近4万元美元,德国为2.6万美元(均为2005年美元不变价计算);而中国2010年人均GDP仅为4254美元(按现行汇率);按购买力平价计算也仅为8000美元左右,也仅为2000年日本的20%,德国的30%。日本第二产业占GDP比例最高的年份为1970年,占比为45.3%;德国1970年第二产业占比更高达48.1%。 如果考虑到产业结构与人均GDP的关系,中国制造业占GDP的比例不是高了,而是低了。中国目前应担忧的是实体经济是否有可持续增长力;在新的形式下如何保持进而提升中国第二产业(特别是制造业)的国际竞争力。基于以上事实,我们可以得出以下结论:我国第二产业比重仍有上升空间。若上述判断是正确的,第二产业内部产业升级方向的判断就变成一个十分重要的问题。 四、中国产业结构变化反映了比较优势吗? 1.劳动力的比较优势仍将长期存在 中国人均资本大幅提升,但中国有比较优势的要素仍旧是劳动力。建国以来,中国储蓄率一直保持较高的水平,特别是改革开放后,一方面中国人口增长速度被控制住,另一方面中国经济快速增长,上述两上因素导致中国人均资本存量大幅提升。我们在其他学者研究的基础上估算了改革开始以来中国资本存量的变化,结果表明2008年中国资本存量是1978年的28.25倍(已经考虑了物价变化因素);而中国劳动力数量2008年仅为1978年的1.93倍。因而2008年中国人均资本存量是1978年的14.6倍。根据OECD的数据,美国2007年资本存量是1978年的2.1倍(已经考虑了物价变化因素),2007年人均净资本存量是1978年的1.4倍。也就是说相对于美国,中国人均资本提高的速度十分迅速,大体相当于美国速度的10倍。有学者分析了中国1980以来主要生产要素占全球的份额变化(如表7示)。从表7中可以看出中国投资额及研发投入近二十多年来的确有较大的提高,但若从全球的视角来看中国目前最丰富的生产要素仍旧是劳动力。

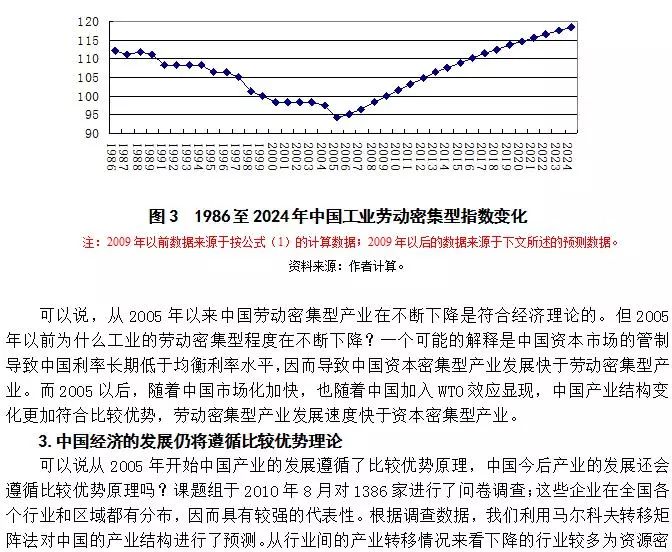

中国人均资本存量的不断积累,必将不断改变中国的比较优势,虽然中国目前就全球而言,最具比较优势的行业仍旧是劳动密集型产业,但中国劳动密集型产业比较优势在不断的下降,而资本密集型产业的比较优势不断提升。中国社会科学院工业经济研究所从1996年开始持续进行中国产业国际竞争力的研究。工经所利用最新的统计数据对中国产业国际竞争力进行了新的研究;研究结果表明虽然中国目前正在进行产业结构升级,优势产业正从传统的劳动密集型产业向资本密集型产业转变,但目前中国最具国际竞争力的仍旧是能充分发挥自己比较优势的劳动密集型产业。 还需要特别说明的是,由于在社会经济生活中,发挥作用的是资本的存量,而不是资本的流量(每年的净投资额)。虽然2011年中国人均投资额已经与世界水平相当,但中国人均资本存量低于世界平均水平的状况仍将持续较长的时间。我们估算,2015年中国人均资本存量将是2009年的2-2.5倍,到时由于人均资本大幅提升,中国劳动密集型产业的比较优势会进一步降低,资本密集型产业的比较优势会进一步提升。但从国际上来看,中国比较优势仍旧是劳动密集型产业;中国的产业升级必须要考虑中国在劳动密集型产业的比较优势,充分利用并发挥自己在劳动密集型产业的比较优势。 2.中国产业结构变化更加遵循比较优势原理 在过去三十年发展过程中,中国是否遵循了比较优势理论,其中最重要的一个判断是中国过去30年发展历程中是劳动密集型产业发展更快,还是资本密集型产业发展的更快。为了说明这一问题,我们重新定义了衡量一国产业劳动密集型程度的指标,即: 一国的劳动密集型程度=1/各产业产出比例×该行业人均资产 每个产业人均资产按2008年经济普查数据确定;研究采取2008年各行业的人均资产而没有采取每年的各行业的人均资产是为剔除每年由于经济发展所导致各行业人均资产普通提高的因素。为了进一步便于对不同年份劳动密集型程度进行比较,我们将不同年份的劳动密集型程度基于2009年进行指数化。 一国每年的产业的劳动密集型指数=一国的每年劳动密集型程度 /一国2009年劳动密集型程度×100 (1) 本文构造的劳动密集型指数相比传统的将产业分为劳动密集型与资本密集型后,再计算劳动密集型程度有以下两个优点: 一是,避免了划分劳动密集型产业标准的判断。在划分劳动密集型产业时虽然可以采取一个行业的人均固定资产(江小娟,2007)或人均资产(李钢,2009)等指标,但将哪个值作为分界点划分劳动密集型与资本密集型多少带有主观的判断。一般的方法是将行业的平均值作为分界点(金碚等 2011);也有学者在假设数据服从某种分布(常用的是正态分布)的假设下对劳动密集型产业进行划分(李钢,2009)。 二是,可以更加灵敏的反映产业劳动密集度的变化。我们定义的方法不仅可以反应劳动密集型产业或资本密集型产业比例的变化,也可以反应劳动密集产业或资本密集型产业内部产业的变化。例如,A、B两个产业均为劳动密集型产业,且A产业比B产业的人均资产更少(即A比B产业更加偏向劳动密集型产业)。假设在两个年份中A、B两个产业合计的比例在全部产业中的比例不变,但A产业的比例提高,而B产业的比例下降。若按原有的方法,则两年中国产业的劳动密集型程度不会变化;但按本文构造的劳动密集型指数,劳动密集型指数将下降,则能更加灵敏反应中国产业的变化趋势。 劳动密集型指数下降表明中国产业劳动密集型程度下降,相反劳动密集指数上升表明劳动密集型程度在上升。从数据上来看(见图3),总体而言从1986年以来中国产业劳动密集型程度在不断下降。从1986年的109,下降到2009年的100。当然,由于统计口径的变化及数据的质量,可能计算的不够准确,但应能反映出中国劳动密集型产业的变化趋势。从数据上可以看出,从1986年到2009年可以分为两段,一段是1986年到2005年,另一段是从2005年到2009年;前一段中国工业的劳动密集型程度在下降,而第二段中国工业的劳动密集型程度在上升。

集型行业,而劳动密集型产业反而有所上升。按本文前述方法及产业结构的预测数据,计算了从2010年到2024年中国工业劳动密集型指数(见图3),到2024年的工业行业劳动密集型指数为118。劳动密集型行业占比有所上升,这与前面的判断,即中国今后相当长时间内劳动力密集型行业依旧是具有比较优势的行业,相一致。 五、 结论与政策建议 一国的产业结构总是在不断发展变化,可以说产业结构分分秒秒都在发生着变化;但另一方面,产业结构又是保持相对稳定的,至少要5-10年才能发生明显的变化。从历史上各国产业结构演化进行横向比较来看,各国的产业结构演化有一定的相似性,但由于一国工业化的国情与世界经济格局有较大差异,因而并不存在放之四海皆准则的真理,特别是不能盲目根据发达国家的产业结构就简单的判断产业结构演化的方向,更不能出现超越一国发展状况的产业政策。本文得出的基本结论如下: 第一,虽然发达国家第三产业增加值比重高于第二产业,但发达国家的普遍现象是第二产业的劳动生产率高于第三产业。经济发展缓慢时,往往是第二产业劳动生产率下降速度要快于第三产业,甚至表现为第二产业劳动生产率低于第三产业;而经济快速发展时,往往是第二产业劳动生产率上升速度快于第三产业,进而第二产业劳动生产率会高于第三产业。第二产业劳动生产率长期低于第三产业,往往是一国衰落的先兆。 第二,发达国家第三产业比例的不断提高,并非反映了第三产业是产业升级的方向,也绝非说明了第三产业比第二产业高级。发达国家第三产业比例不断提高的同时,最终消费中第二产业提供商品的比例并没有大幅下降。发达国家第三产业比例不断提高,是以发达的国际贸易为基础,是以发展中国家第二产业的快速发展为前提,因而在现有技术经济条件下,不具有全球第三产业所占比例大幅提高的基础。发达国家第三产业比例的不断提高也是以发达国家的第三产业与第二产业价格扭曲为基础,如果第二产业产品价格大幅上升,第二产业的比例也会大幅上升。 第三,利用购买力平价重新计算的中国产业结构显示我国第二产业的比重并不算高,目前为32.53%,我们判断中国第二产业比重仍有上升空间,中国仍需要积极发展第二产业。许召元(2010)的研究表明中国从1990到2005年虽然按现价计算的服务业占GDP的比例提高了8.5个百分点,但按不变价计算的比例却下降了5个百分点;而同期按现价计算的中国工业占GDP的比例提高了5.5个百分点,但按不变价计算的比例却上升了25.2个百分点。而本文的研究表明中国工业的比例若按购买力平价计算会有一定程度的下降。这看似矛盾研究的结论的实质说明用不同的价格体系,计算出的三次产业比例会有较大的差异,用购买力实质是用2005年美国三次产业的价格体系,相当中国2040年左右的三次产业比价关系;而许召元的研究所利用的是中国1990年的三次产业比价关系。工经所最近利用CGE模型对中国产业结构进行了预测,结果显示若采取不变价计算2050年第三产业比例仅为54%(2005年不变价),但若考虑价格因素则会提高到73%;也就是说第三产业比重提高很大程度上是价格因素变化的结果,而不是第三产业以更快速度增长的结果;中国经济的增长仍旧主要依靠第二产业。 第四,虽然经过30年快速的经济发展,中国人均资本存量有了较大提升,中国经济的要素禀赋在不断发生量变,中国劳动密集型产业的比较优势在下降,而资本密集型产业的比较优势在上升;但到目前为止中国要素禀赋的质变尚未发生,中国人均资本低于世界平均水平的状况仍旧将长期存在,可以判断,在“十二五”期间中国最具比较优势、最具竞争优势的产业仍旧是劳动密集型产业。改革开放以来,中国经济发展并未完全遵循比较优势原理,但我们注意到从2005年开始中国经济的发展开始明显遵循了比较优势原理。我们通过调查数据及马尔科夫转移矩阵法对中国产结构进行了预测,预测结果表明到2025年以前,中国经济的发展将遵循比较优势原理,中国劳动密集型产业将得到更快的发展。 参考文献 [1] Jin Bei. 2008. “30 Years’ Industrial Reform in China”. China Industrial Economics, (5) [2] Jin Bei. 2008. “Chinese Industrialization: Resource Route and Resource Supply & Demand”. China Industrial Economics, (2) [3] Jin Bei, Lv Tie, and Li Xiaohua. 2010 “关于产业结构调整几个问题的探讨”. Economic Perspectives, (8). [4] Jin Bei, Lv Tie, and Deng zhou. 2011. “Transformation and Upgrading of China’s Industrial Structure:Process,Issues and Trends”. China Industrial Economics, (2). [5] Zhou Shulian Lv Tie, and He Jun. 2008. “Transformation of Industrial Policy for Chinese High-growth Industries in the New Age”. China Industrial Economics, (9). [6] Lv Tie. 2007. “中国工业技术创新及韩国经验借鉴”. Journal of the Party School of the Central Committee of the C.P.C., (9). [7] Zhang Qizi. 2008. “Evolution of Comparative Advantage and Path of Industry Upgrading”. China Industrial Economics, (9). [8] He Dexu, and Yao Zhanqi. 2008. “Effects of China’s Industrial Structure Adjustment, Object of Industrial optimization and Policy Supporting System”. China Industrial Economics, (5). [9] Li Ping, and Sui Hongguang. 2008. “三种自主创新能力与技术进步:基于DEA方法的经验分析”. The Journal of World Economy, (2). [10] 李钢.新二元经济结构下的中国工业升级路线[J].经济体制改革,2009,(5). [11] Li Gang, Jin Bei, and Dong Minjie. 2009. “中国制造业发展现状的基本判断”. Review of Economic Research, (41). [12] Li Gang, Shen Keting and Guo Chaoxian. 2009. “Road to Enhance the Competitiveness of China’s Labor-intensive Industries”. China Industrial Economics, (10). [13] Li Gang, and Liang Yongmei. 2010. “什么是经济发展方式的转变”. Economic & Trade Herald, (4). [14] Li Gang, Dong Minjie, and Jin Bei. 2009. “Does the Comparative Advantage Contradict with the Competitive Advantage”. Finance & Trade Economics, (9). [15] Li Gang, and Dong Minjie. 2009. “Comparing and Explaining the Respective International Competitiveness of China and India”. Journal of Contemporary Asia-Pacific Studies, (5). [16] Li Gang, and Liao Jianhui. 2011. “中国省域工业结构的聚类与时空演化研究”. Economic Management, (7). Liu Kai. 2007. “Analysis of Industrial Structural Change and Growth Vitality in China During the Year 1999-2005”. China Industrial Economics, (9). [17] Wang Yeqiang, and Wei Houkai. 2007. "Characteristics of Industries,Competition for Space and the Geographic Concentration in Manufacture". Management World, (4). [18] Yao Yang, and Zheng Dongya. 2008. " Heavy Industry and Economic Development: The Chinese Planning Economy Revisited ". Economic Research Journal, (4). [19] 中国社会科学院经济学部课题组.我国进入工业化中期后半阶段:1995~2005年中国工业化水平评价与分析[J].中国社会科学院院报,2007,(9). [20] Mar Xiaohe. 2011. “推动我国服务业大发展”. China Development Observation, (6). [21] Wang Haibo. 2010. "An Investigation of the Evolution of Industrial Structure in New China:And Considerations on Adjustments to Industrial Structure". Journal of Chinese Communist Party History Studies, (6). [22] Huang ZhiGang. 2008. “产业结构调整、经济结构优化与经济增长方式转变”. Economic Affairs, (6). [23] 许召元.中国产业结构变化的因素分解及国际比较[R].国务院发展研究中心,2010 返回搜狐,查看更多 |

【本文地址】