| 又一茶饮巨头「沪上阿姨」递表港交所,门店数量近7300家 据港交所披露,2024年2月14日,沪上阿姨(上海)实业股份有限公司(以下简称“沪上阿姨”及“公司”)递交上市申请, 中... | 您所在的位置:网站首页 › 沪上阿姨创始人是哪的 › 又一茶饮巨头「沪上阿姨」递表港交所,门店数量近7300家 据港交所披露,2024年2月14日,沪上阿姨(上海)实业股份有限公司(以下简称“沪上阿姨”及“公司”)递交上市申请, 中... |

又一茶饮巨头「沪上阿姨」递表港交所,门店数量近7300家 据港交所披露,2024年2月14日,沪上阿姨(上海)实业股份有限公司(以下简称“沪上阿姨”及“公司”)递交上市申请, 中...

|

来源:雪球App,作者: lPO聚焦,(https://xueqiu.com/6296711786/279281930)  据港交所披露,2024年2月14日,沪上阿姨(上海)实业股份有限公司(以下简称“沪上阿姨”及“公司”)递交上市申请,中信证券、海通国际、东方证券国际为联席保荐人。 沪上阿姨是一家处于快速增长阶段的现制茶饮品牌,经营着中国第4大新茶饮门店网络。公司旗下提供包括鲜果茶、多料奶茶、轻乳茶、酸奶昔、袋装小食等一系列产品。

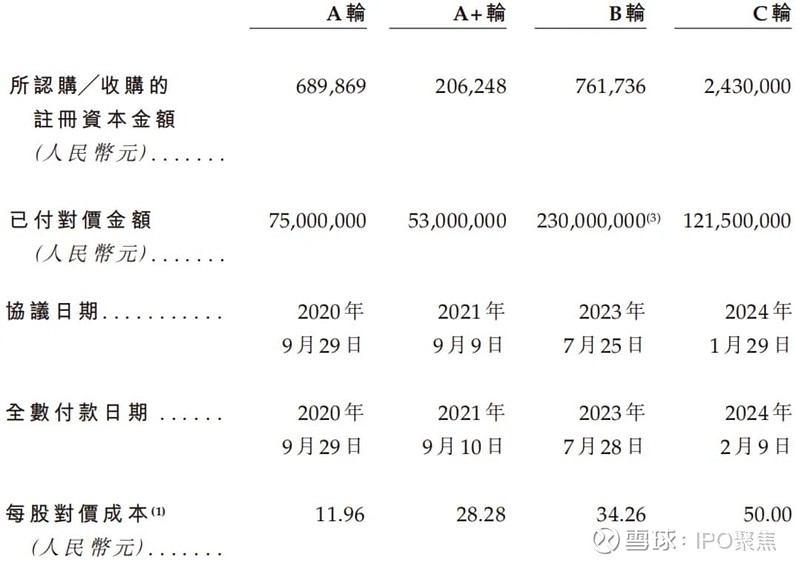

图源:招股书 ▲ 招股书显示,沪上阿姨共进行了4轮融资,累计融资金额近4.8亿元,投资方阵容包括嘉御资本、知一资本、金镒资本、熠美投资。在2024年年初的C轮融资后,按每股50元的对价计算,沪上阿姨的投后估值达到51.2亿元。

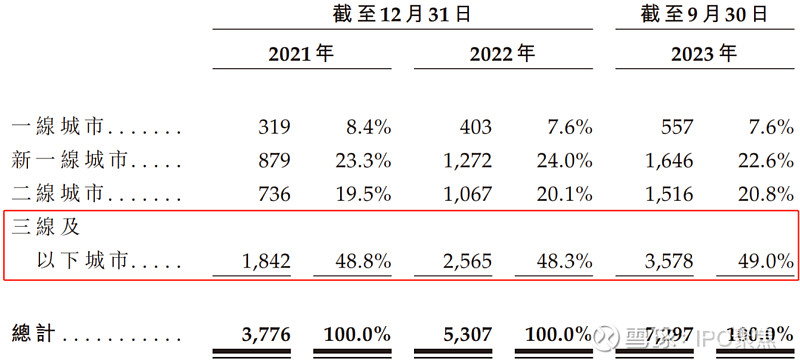

图源:招股书 ▲ 主要业务IPO FOCUS 随着中国各地消费者对鲜果茶需求的快速增长,自2019年起,沪上阿姨开始在全国快速扩张。截至2023年9月30日,沪上阿姨拥有7297家门店(见下图),覆盖全国4个直辖市、5个自治区及22个省份的300多个城市,其中99.3%的门店由加盟商经营。

图源:招股书 ▲ 公司战略聚焦下沉市场,按全系统门店数目计算,沪上阿姨49%的门店位于三线及以下城市。门店主要为街边店,小部分店铺位于购物商场或公交枢纽。

图源:Bloomberg ▲ 在该等门店地理位置的选择下,沪上阿姨的产品价格在现制茶饮市场中处于中下水平,主要产品的价格范围通过介于7元至22元。 除了“沪上阿姨”品牌的门店之外,公司还推出了咖啡品牌“沪咖”及性价比茶饮品牌“轻享版”。

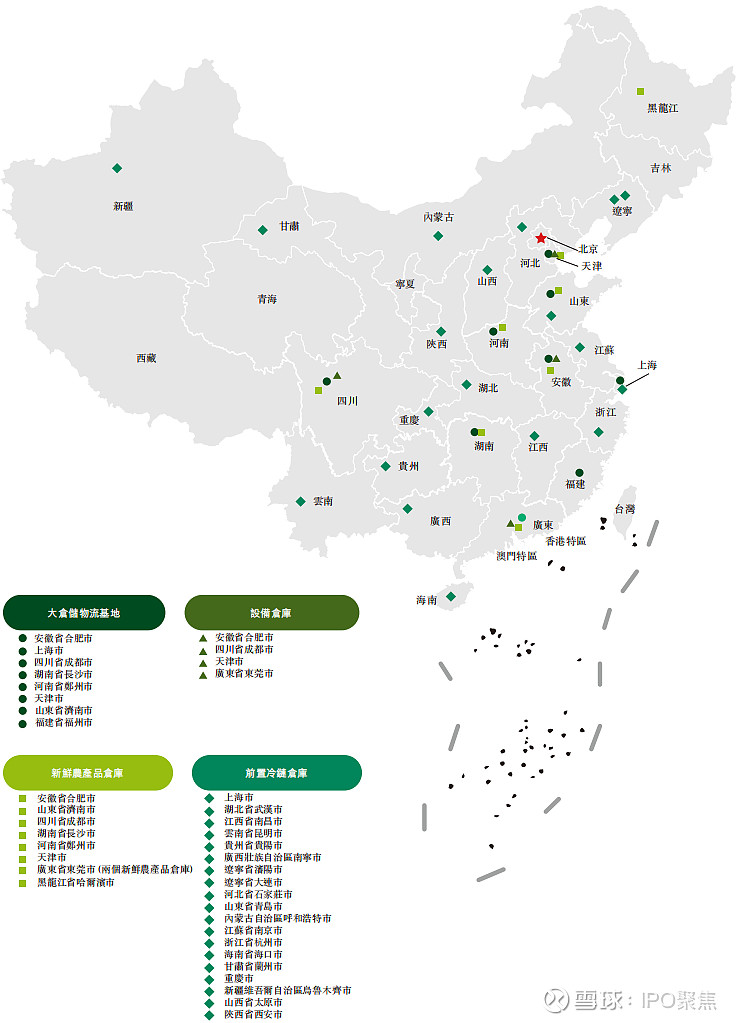

图为:分别是沪咖及轻享版的产品 ▲ 于2023年9月30日,公司的门店网络内有1964间提供沪咖品牌概念产品的沪上阿姨门店,另有40间轻享版门店。 与其他头部的新茶饮品牌一样,沪上阿姨为顾客提供多个线上下单渠道,包括自家的微信小程序,以及第三方外卖配送平台。截至2023年前三季度,约60.9%的顾客透过公司的微信小程序进行下单。 而在供应链方面,公司要求加盟商必须向沪上阿姨的中央采购平台购买大部分食材。截至2023年9月30日,沪上阿姨拥有8个大仓储物流基地、4个设备仓库、9个新鲜农产品仓库以及19个前置冷链仓库。招股书中表示,公司的冷链仓库能够覆盖全国所有门店,可每周将食材送达门店2到3次。

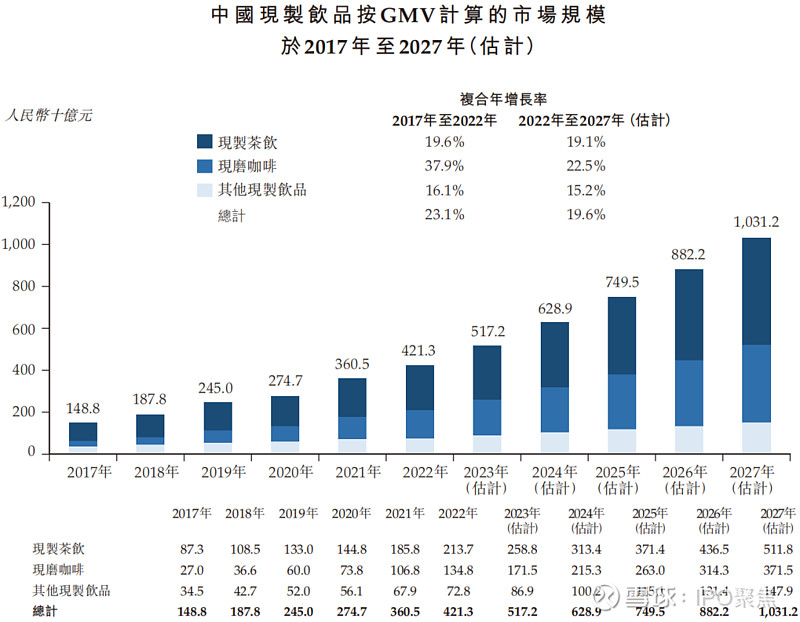

图为:公司的供应链网络 ▲ 行业前景IPO FOCUS 随着中国近年人均可支配收入的增加,国民对个性化及多元化消费的需求亦稳步上升。据灼识咨询报告,按GMV计算,中国现制茶饮的市场规模从2017年的1448亿元增至2022年的4213亿元,复合年增长率为23.1%,后续将以19.6%的速度增至2027年的10312亿元。 而在过去5年中,中国现磨咖啡的增速最快,从2017年的270亿元增至2022年的1348亿元,复合年增长率达到37.9%,后续将以22.5%的速度增至2027年的3715亿元。

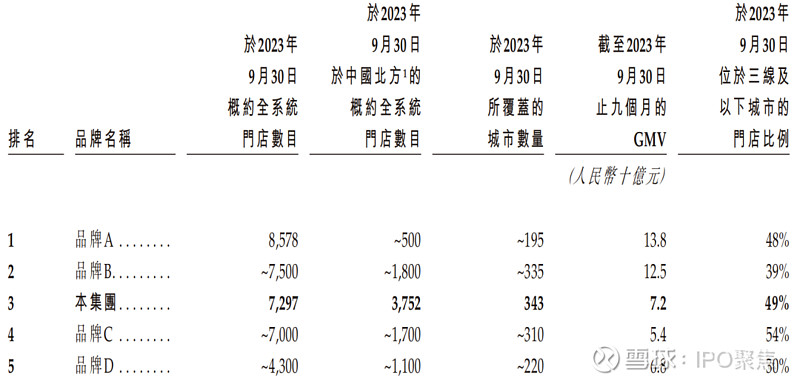

图源:招股书 ▲ 行业地位 IPO FOCUS 截至2023年9月30日,按门店数量计算,沪上阿姨是全国第三大中价(10元-20元)现制茶饮品牌。

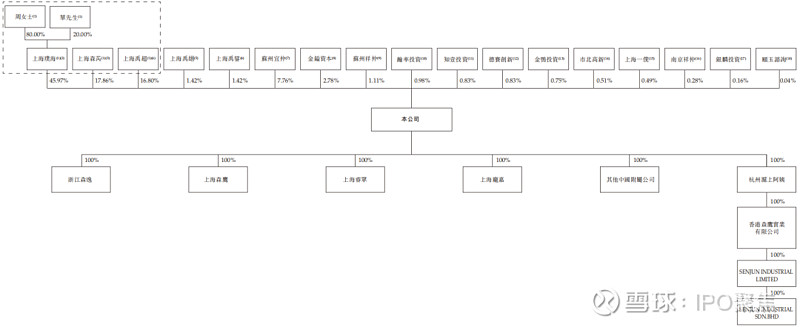

图源:招股书 ▲ 股权架构IPO FOCUS 在本次IPO前,创始人单卫均先生和周蓉蓉女士(两位为配偶)为一致行动人,二人共同通过控制上海璞海、上海森芮及上海禹超所持有分别为公司约45.97%、17.86%及16.80%的已发行股份,进而控制全部已发行股份约80.64%的投票权。

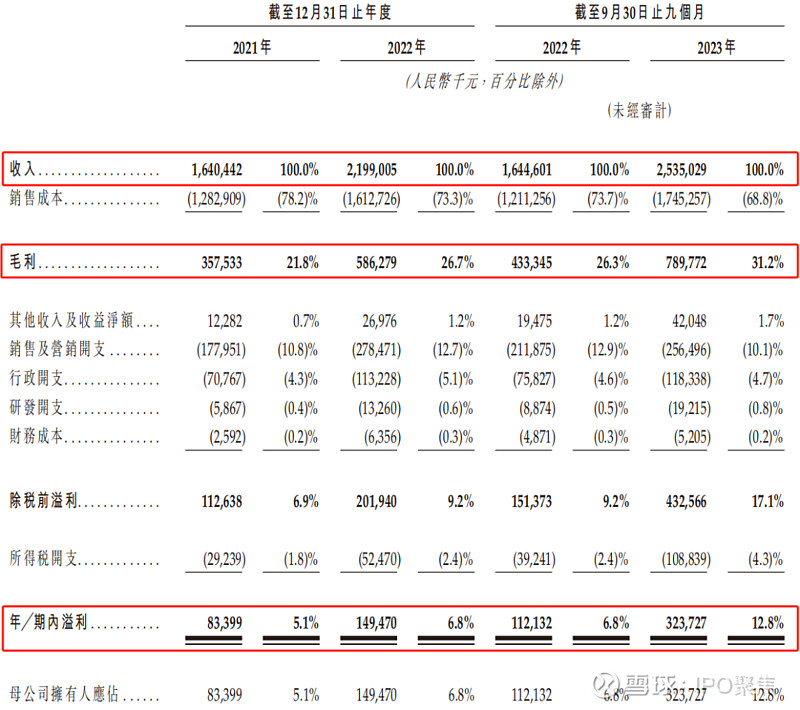

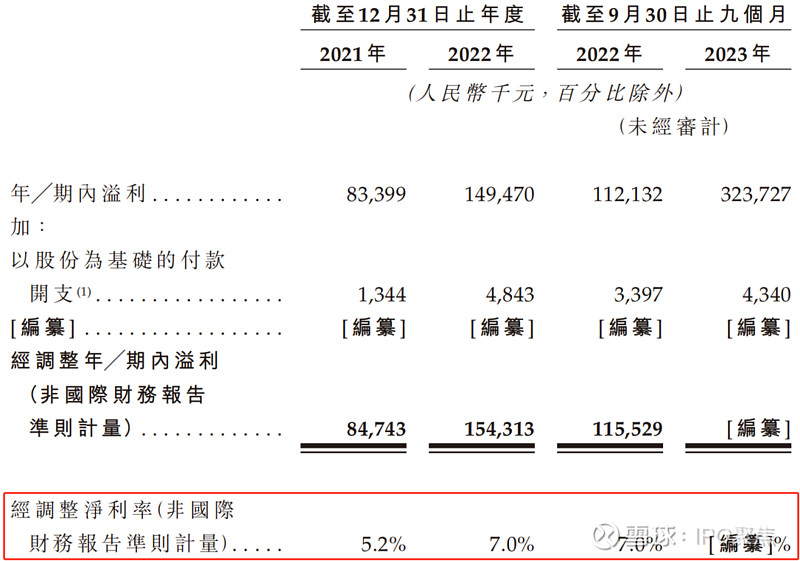

图源:招股书 ▲ 管理层 IPO FOCUS 单卫均先生,47岁,为公司的联合创始人、董事会主席、执行董事兼首席执行官,主要负责公司的品牌战略、重大发展规划及企业文化价值观落地。单先生于现制茶饮行业拥有逾10年经验,并拥有20年销售管理经验。单先生于2013年联合创办公司,并一直担任若干附属公司的董事。在创立公司之前,单先生自1996年向安利(中国)日用品有限公司提供服务,担任高级销售经理。 周蓉蓉女士,46岁,为公司的联合创始人、执行董事兼副行政总裁,主要负责与主席共同制订公司的重大事务及发展规划及产品供应链管理。周女士在现制茶饮行业拥有逾10年经验,并拥有逾20年的销售管理经验。在联合创立公司之前,1999年至2006年,周女士于雅芳(中国)有限公司任职,最后职位为大区销售经理。自2007年起,周女士开始向安利(中国)日用品有限公司提供服务,担任高级销售经理。 周天牧先生,43岁,为公司的执行董事兼副行政总裁,负责协助主席制订公司整体业务战略及运营管理。周先生拥有约20年的销售经验。周先生于2022年5月加入公司担任首席营运官,自2023年11月起担任公司的执行董事兼副行政总裁。在加入公司之前,周先生曾于2004年至2012年担任广州保洁有限公司上海分公司小商品渠道全国销售总监,并于2012年至2015年担任保洁(中国)营销公司的大中国区剃须护理及电池品类市场营销总监,两家公司均为纽交所上市公司保洁(PG.US)的附属公司。而后先后担任维他奶国际集团有限公司(00345.HK)的附属公司的中国业务战略及规划总监,及阿里巴巴集团(BABA.US;09988.HK)的口碑快消零售事业部总经理及阿里集团超市生态事业部总经理。 汪加兴先生,48岁,为公司的执行董事兼线上运营高级总监,主要负责线上运营支持以及华东地区营运管理。汪先生于2014年加入公司,先后担任营运总监、华东地区高级营运总监以及线上营运高级总监,自2023年11月起担任执行董事。汪先生于2008年至2014年在上海岱丽餐饮管理有限公司任职。 财务数据IPO FOCUS 沪上阿姨近期的营收增长明显,于2021年及2022年分别为16.4亿元及22.0亿元,2023年前三季度的营收更是达到25.3亿元,同比增长54.1%。 而沪上阿姨的毛利率与同行类似,于2021年、2022年及2023年前三季度,分别为21.8%、26.7%及31.2%。 同期,蜜雪冰城的毛利率分别为31.3%、28.3%及29.7%。 同期,古茗的毛利率分别为30.0%、28.1%及31%。 而在净利率方面,公司同期的净利率分别为5.1%、6.8%及12.8%,与头部茶饮品牌差别较大。 同期,蜜雪冰城的净利率分别为18.5%、14.8%及15.9%。 同期,古茗的净利率分别为17.5%、14.1%及18.0%。 而茶百道2020年至2022年的年净利率均超过20%。

图源:招股书 ▲ 在剔除不会引起现金变动的项目后,同期沪上阿姨于2021年及2022年的经调整净利率分别为5.2%及7.0%。

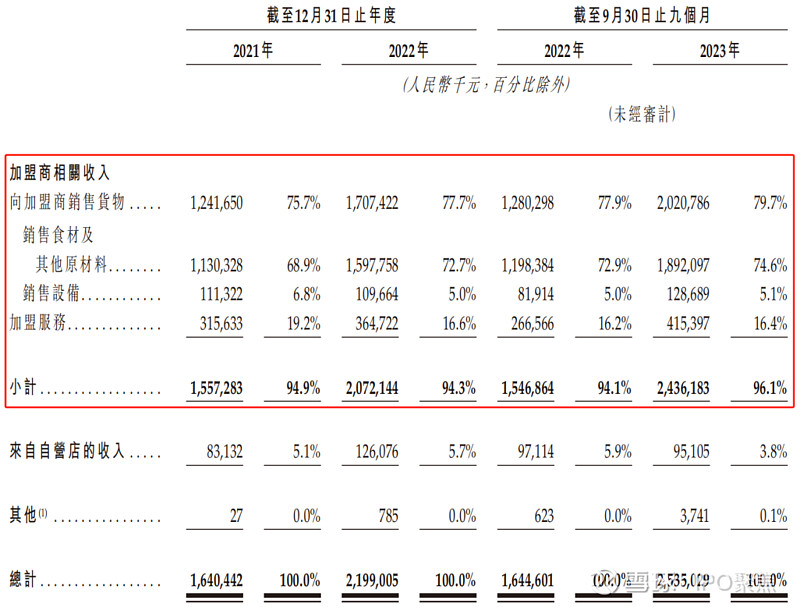

图源:招股书 ▲ 沪上阿姨的营收主要来源于加盟店相关收入,约占总营收的95%,而自营门店所贡献的收入约为5%。

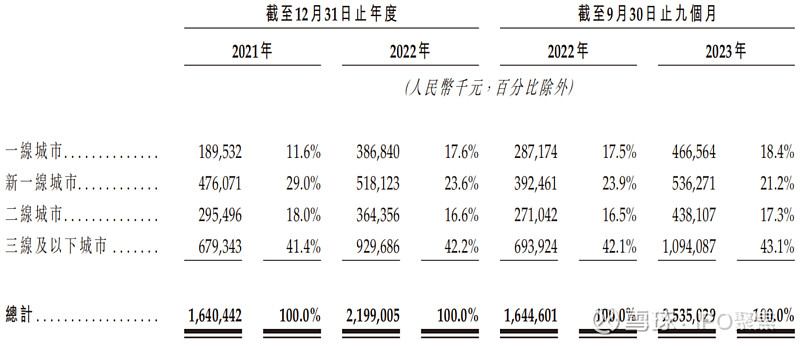

图源:招股书 ▲ 按城市等级划分,三线及以下城市带来了超过4成的营收,而后分别为新一线城市、一线城市及二线城市。

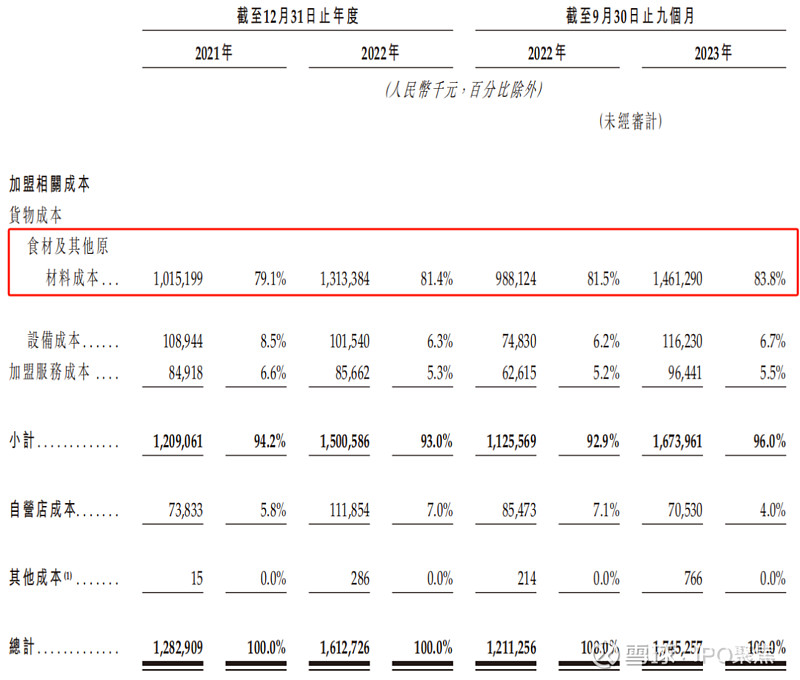

图源:招股书 ▲ 公司的销售成本包括食材及其他原材料成本、设备成本、加盟服务成本以及自营店成本。其中,食材及其他原材料为最主要的销售成本,约占总销售成本的8成。

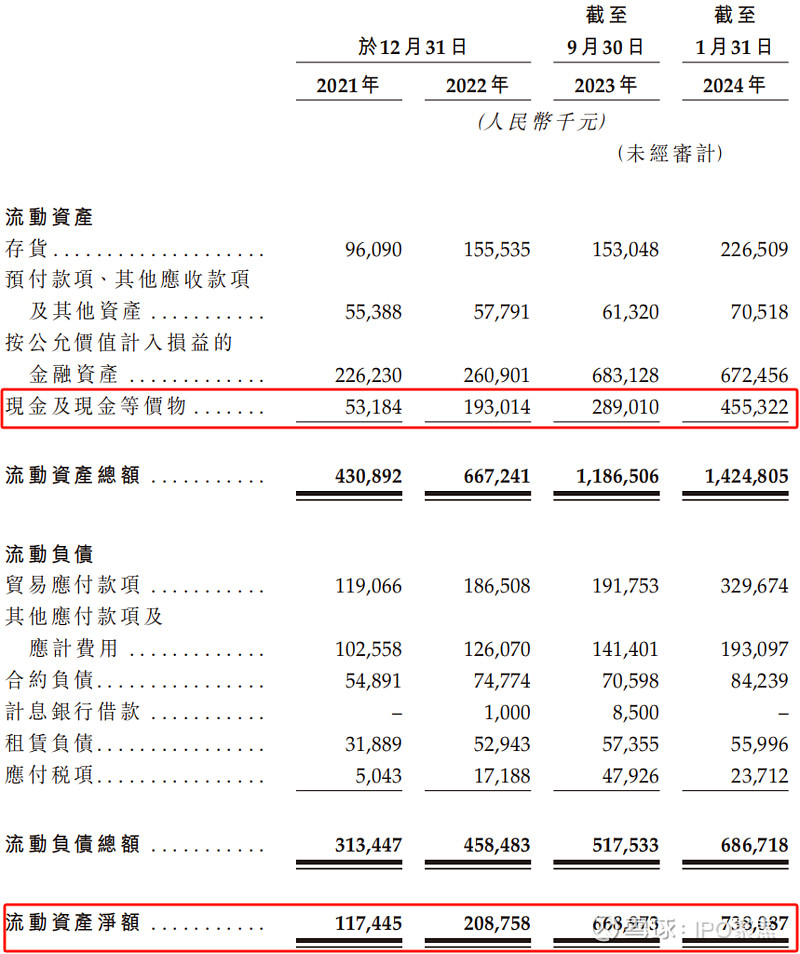

图源:招股书 ▲ 而在营运资本方面,公司的流动负债水平并不高,2024年1月31日的流动资产净额更是达到7.7亿元。此外,公司的现金储备尚可,同期的现金及其等价物为4.5亿元。

图源:招股书 ▲ 中介团队IPO FOCUS 在本次申请IPO中,中信证券、海通国际、东方融资国际为联席保荐人;高伟绅、中伦为公司律师;富而德、君合为券商律师;安永为审计师;灼识咨询为行业顾问。 在中信证券保荐的项目中,首日上涨率为57.14%,平均首日回报为89.41港元。

图源:富途牛牛 ▲ 在海通国际保荐的项目中,首日上涨率为50%,平均首日回报为550.69港元。

图源:富途牛牛 ▲ |

【本文地址】