| 汽车MCU研究:“缺芯”大环境下国产供应商寻求自主替代 | 您所在的位置:网站首页 › 汽车缺芯潮下国产车规级MCU如何突围 › 汽车MCU研究:“缺芯”大环境下国产供应商寻求自主替代 |

汽车MCU研究:“缺芯”大环境下国产供应商寻求自主替代

|

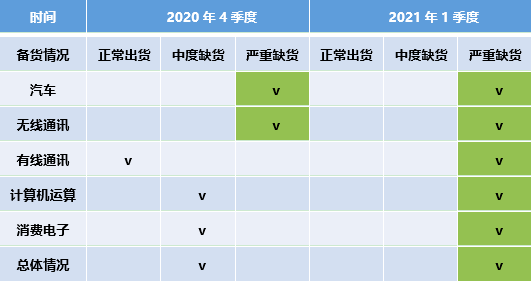

产能集中、疫情反复,MCU缺货情况暂难缓解 MCU是用于汽车控制的核心芯片,应用范围涉及车身动力、行车控制、信息娱乐、辅助驾驶等。MCU芯片市场成熟,格局较为稳定,恩智浦、英飞凌、瑞萨电子、意法半导体、德州仪器长期占据全球汽车MCU市场TOP5的位置。2020年全球车规级MCU市场CR7(由国际大厂占据)市场占有率超过95%。 汽车MCU规格多,制程技术多为40/45/65纳米,产线营运成本高,因此恩智浦、瑞萨、英飞凌、德州仪器及微芯科技等IDM厂多采取晶圆委外代工策略。而车规级MCU代工领域集中度较高,全球70%的汽车MCU都由台积电生产,但是MCU芯片整体的产能只占到了台积电全部产能的3%。 2020年受疫情影响,汽车行业需求下滑明显,MCU供应商纷纷减少下单,消化库存;2021年以来全球汽车产业复苏,但由于汽车芯片供应周期较长,短时间内出现供不应求的局面。 2021年二季度以来,马来西亚、台湾两个地区疫情明显加重,台湾的台积电是车规级MCU晶圆的主要代工厂,NXP、瑞萨和英飞凌等供应商的封测厂主要集中在马来西亚。受此影响,汽车MCU产业可能再度受到重创,缺芯潮愈演愈烈。 芯片行业缺货情况

来源:台湾工研院 当前大多数整车和零部件的停产都是由于MCU短缺导致的,MCU在汽车制造领域的需求非常广泛。预计2021年将继续维持"缺芯"局面,2022年开始情况可能将有所缓解,主要基于: (1)供应商、代工厂纷纷扩产,例如英飞凌将有一座新的12寸晶圆厂在2021年底建成投产;台积电2021年MCU产量将在2020年的基础上提高60%,并将重点扩产南京厂(28nm)以支持汽车MCU产能。 (2)国内企业积极布局MCU,预计2022年可以开始量产,形成国产化替代,缓解"缺芯"情况,如兆易创新计划在2021年量产最新的车规级MCU产品。 但长期来看,随着汽车智能化、网联化、电动化程度越来越高,“缺芯”将成为常态,打造自主可控的芯片产业链是解决国内智能网联汽车产业链安全问题的根本途径。 “缺芯”环境下,国产MCU迎来窗口期 从供应链来看,MCU生态链所涵盖的内容很多,包括终端客户使用的各类软件、硬件,各种开发工具、开源平台等,目前这些软件和工具的自主可控程度还很低。 但在“缺芯”环境下,国际厂商MCU产品严重缺货,整车厂开始通过更多渠道采购芯片、增加供应商备选,国产MCU厂商发展迎来窗口期。 国内实现车规级MCU量产的包括杰发科技、赛腾微电子、芯旺微、琪埔维半导体(Chipways)、比亚迪、国芯科技等少数企业。其中,比亚迪、芯旺微、赛腾、杰发科技等企业已经实现前装产品,但基本还停留在车窗、照明、冷却系统等相对简单的控制应用上,而在动力控制、智能座舱、ADAS复杂领域的应用较少。 细分领域MCU厂商竞争格局(部分)

来源:佐思汽研 MCU是平台化的产品,海外厂商产品线丰富,可为客户提供所有产品全系列的选择。目前国产厂商也正在积极布局各系列的MCU产品线。 部分国内供应商车规级MCU产品布局和研发方向

来源:佐思汽研 国产MCU供应商可以重点先从以下两个方向突围: 车身控制领域:车载无线充电、氛围灯控制、流水尾灯控制等之前主要应用在高端车上,现已大量应用于中低端车型,需求量会出现明显增长。 例如赛腾微已推出车载无线充电方案用MCU、流水尾灯控制MCU产品,其中专为汽车LED尾灯流水转向灯而量身定制的主控MCU芯片——ASM87F0812T16CIT截止2021年1月出货量已经超过150万片。 赛腾微车载前装无线充电全套解决方案架构

来源:赛腾微 动力控制领域:国内厂商已经开始推出相关产品,但目前该领域还缺少重量级产品。有产品落地优势的玩家,更有机会实现国产替代。 2021年5月,芯旺微推出车规级MCU新品KF32A156,满足AEC-Q100汽车质量认证标准,使用自主内核处理器,适用于电源、电机控制等领域。该产品较之前的产品电源域更宽,量产后将使芯旺微的MCU产品从现有覆盖30%车身和动力控制单元模块扩展到70%的范围。

除了完善产品线布局,建立自主可控的产业链环节也至关重要。IP、芯片设计、晶圆厂、封测厂等产业链上下游资源的协同,有助于提高国产车规级MCU产品的安全性、稳定性与可靠性。 佐思汽研《2021年汽车功能芯片(MCU)行业研究报告》主要研究内容如下: 汽车MCU产业支持政策、市场规模、竞争格局、产业链、代加工情况、技术发展趋势等研究; 汽车MCU的国产化程度、国内企业的产业布局以及加快国产化替代的建议; 汽车厂商的MCU(包括车身控制MCU、动力系统MCU、智能座舱MCU、ADAS用MCU等)供应商配套情况; 国外MCU供应商车规级产品、国内MCU供应商车规级产品分析研究。《2021年汽车功能芯片(MCU)行业研究报告》目录 本报告共205页 01 汽车半导体产业综述 1.1 汽车半导体发展现状 1.1.1 汽车半导体分类 1.1.2 汽车半导体一二级分类和产品 1.1.3 全球汽车半导体市场规模和市场结构 1.1.4 全球汽车芯片企业竞争格局 1.1.5 汽车芯片细分市场代表企业 1.1.6 汽车芯片细分应用领域 1.1.7 汽车半导体生产模式 1.1.8 智能网联环境下汽车芯片的价值增长 1.2 汽车芯片短缺情况及影响 1.2.1 晶圆厂关闭导致全球缺芯 1.2.2 8英寸晶圆紧缺严重,多行业受影响 1.2.3 车规级MCU紧缺 1.2.4 主要供应商缺货情况 1.2.5 汽车芯片短缺 1.2.6 缺芯导致部分汽车品牌停产 1.2.7 缺货导致涨价、延期 1.2.8 "缺芯"推动各国建立自主芯片生产制造体系 1.2.9 产业链区域集中度高,缺货情况暂难缓解 1.2.10 疫情影响封测,加重"缺芯" 1.2.11 "缺芯"情况将在2022年有所缓解 02 汽车MCU市场现状 2.1 MCU概述 2.1.1 MCU定义 2.1.2 MCU结构 2.1.3 MCU内核 2.1.4 MCU分类 2.1.5 MCU应用 2.1.6 MCU发展历程及未来趋势 2.1.7 MCU产品的智能化迭代 2.2 汽车MCU概述 2.2.1 MCU在汽车上的应用 2.2.2 单车MCU价值量 2.2.3 车规级MCU的位数 2.2.4 车规级MCU的壁垒 2.3 产业发展政策 2.3.1 MCU产业支持政策汇总 2.3.2 中国成立汽车芯片创新联盟 2.3.3 中国芯片产业缺乏政策扶持 2.4 市场规模 2.4.1 全球汽车MCU市场规模 2.4.2 中国乘用车MCU市场规模 2.5 竞争格局 2.5.1 企业格局 2.5.2 全球MCU市场竞争格局 2.5.3 中国MCU市场竞争格局 2.6 产业链现状 2.6.1 产业链图谱 2.6.2 中国车规级MCU市场占比低 2.6.3 中国企业在MCU产业链上的布局 2.6.4 中国企业集中于晶圆制造和封装测试 2.6.5 中国在MCU产业链上的不足 2.7 MCU代加工现状 2.7.1 主要代工企业生产基地数量 2.7.2 代工领域市场竞争格局 2.7.3 代工产能过于集中 2.7.4 主要代加工厂产能扩张计划 2.7.5 台积电增加产能应对"缺芯" 2.8 MCU技术发展趋势 2.8.1 32位MCU逐渐成为主流(1) 2.8.2 32位MCU逐渐成为主流(2) 2.8.3 多核MCU是发展趋势 2.8.4 系统级SoC(主控芯片)成为下一代汽车的核心竞争力(1) 2.8.5 系统级SoC(主控芯片)成为下一代汽车的核心竞争力(2) 2.8.6"MCU + SoC"不同芯片实现异构融合 03 汽车MCU国产化进程 3.1 国产化进程 3.1.1 中国芯片产业严重依赖进口 3.1.2 MCU国产替代窗口期到来 3.1.3 国产化进程需要突破的难点 3.1.4 MCU细分领域的国产化程度 3.2 相关企业在MCU领域的布局 3.2.1 国际厂商车规级MCU产品线布局 3.2.2 国内已量产车规级MCU产品对比(1) 3.2.3 国内已量产车规级MCU产品对比(2) 3.2.4 国内主要芯片供应商在车规级MCU的研发布局 3.2.5 国内主机厂布局MCU-自研 3.2.6 国内主机布局MCU-投资/合作 3.2.7 科技公司在MUC领域的布局 3.3 加快国产化替代的建议 3.3.1 弥补国产MCU的短板 3.3.2 建立自主可控的产业链 3.3.3 抢占系统级SoC(主控芯片)新赛道 04 OEM的MCU配套方案 4.1 车身控制MCU领域主要供应商及配套情况(1) 4.2 车身控制MCU领域主要供应商及配套情况(2) 4.3 动力系统MCU主要供应商及配套情况(1) 4.4 动力系统MCU主要供应商及配套情况(2) 4.5 智能座舱MCU主要供应商及配套情况(1) 4.6 智能座舱MCU主要供应商及配套情况(2) 4.7 ADAS用MCU主要供应商及配套情况 4.8 主机厂MCU配套:奥迪Q7车型 4.9 主机厂MCU配套:本田雅阁车型 4.10 主机厂MCU配套:特斯拉 05 国外车规级MCU供应商 5.1 瑞萨电子 5.1.1 瑞萨电子MCU业务 5.1.2 RL78产品线 5.1.3 RL78/F1x 系列MCU 5.1.4 RH850产品线 5.1.5 RH850产品特征 5.1.6 RH850/F1Kx系列MCU 5.1.7 RH850/V1R系列MCU 5.1.8 R-Car汽车片上系统 5.1.9 产能利用率下滑 5.1.10 产能吃紧,库存下降 5.2 NXP 5.2.1 NXP MCU业务 5.2.2 S32K系列MCU 5.2.3 KEA系列MCU 5.2.4 推出MCU配套芯片 5.2.5 生产基地 5.2.6 缺货严重,产品全线上涨 5.3 英飞凌 5.3.1 英飞凌汽车电子全线布局 5.3.2 英飞凌MCU在行业中具有领先地位 5.3.3 英飞凌车规级MCU业务 5.3.4 收购赛普拉斯补充MCU产品线 5.3.5 英飞凌(赛普拉斯)Traveo™ II系列MCU 5.3.6 英飞凌(赛普拉斯)Traveo™ II系列MCU应用情况 5.3.7 英飞凌(赛普拉斯)PSoC系列MCU 5.3.8 英飞凌AURIX™ TC 2系列架构 5.3.9 英飞凌AURIX™ TC 3系列架构 5.3.10 英飞凌AURIX™ TC系列MCU技术趋势 5.3.11 生产基地 5.4 TI 5.4.1 TI MCU业务 5.4.2 基于 Arm® 的 SimpleLink™ 5.4.3 实时控制 C2000™ MCU 5.4.4 Jacinto™ 7 MCU集成处理器 5.4.5 Jacinto 7 MCU 集成的优势 5.4.6 生产基地 5.5 微芯科技 5.5.1 微芯科技MCU业务 5.5.2 PIC24单片机和dsPIC®数字信号控制器 5.5.3 32位PIC®和SAM微控制器 5.5.4 SAMDA1系列汽车MCU 5.5.5 SAMV7x系列汽车MCU 5.6 ST 5.6.1 ST车规级MCU业务 5.6.2 ST8系列车用MCU 5.6.3 SPC5系列MCU 5.6.4 SPC5系列MCU应用 5.6.5 SPC5系列MCU生态 5.6.6 Stellar MCU 5.6.7 推出MCU新产品 5.6.8 车规级MCU发展路线 5.6.9 车规级MCU发展路线 5.6.10 ST车规级MCU生态合作伙伴 5.6.11 生产基地 06 国内车规级MCU供应商 6.1 芯旺微电子 6.1.1 芯旺微电子车规级MCU业务 6.1.2 芯旺微在车规级MCU领域的探索 6.1.3 KF8A系列MCU 6.1.4 KF32A系列MCU 6.1.5 32位车规MCU的创新 6.1.6 32位车规级MCU产品路线图 6.1.7 芯微旺推出新款MCU 6.1.8 芯旺微电子自研KungFu内核 6.1.9 应用场景 6.1.10 应用 6.1.11 其它应用方案 6.1.12 主要客户 6.2 比亚迪半导体 6.2.1 比亚迪MCU业务 6.2.2 主要车规级MCU产品 6.2.3 比亚迪MCU发展规划 6.2.4 生产和应用 6.3 杰发科技 6.3.1 杰发科技MCU业务 6.3.2 AC781x 系列为车规MCU 6.3.3 AC7801x 系列为车规MCU 6.4 国芯科技 6.4.1 国芯科技MCU业务 6.4.2 汽车电子平台 6.5 赛腾微电子 6.5.1 赛腾微电子MCU业务 6.5.2 车规级MCU产品线 6.5.3 新一代车载前装无线充电全套解决方案 6.5.4 应用 6.6 航顺芯片 6.6.1 航顺芯片MCU业务 6.6.2 车规级MCU产品 6.7 琪埔维半导体(Chipways) 6.7.1 Chipways车规级MCU业务 6.7.2 车规级MCU业务产品线 6.8 极海半导体 6.8.1 极海半导体MCU业务 6.8.2 车规级MCU- APM32F103x4x6x8xB 6.8.3 车规级MCU- APM32F072x8xB 6.8.4 车规级MCU-APM32F030xC 6.8.5 应用 6.9 华大北斗 6.9.1 华大北斗MCU产品(1) 6.9.2 华大北斗MCU产品(2) 6.10 兆易创新 6.10.1 兆易创新业务布局 6.10.2 兆易创新车规级MCU布局 6.11 其它 6.11.1 芯海科技车规级MCU 6.11.2 华大半导体车规级MCU 6.11.3 灵动微电子MCU业务 更多佐思报告 佐思 2021年研究报告撰写计划 智能网联汽车产业链全景图(2021年5月版) 2021年智能座舱与车内交互技术线上论坛 「佐思研究年报及季报」 主机厂自动驾驶 低速自动驾驶 汽车视觉 汽车视觉(下) 商用车自动驾驶 新兴造车 汽车MLCC 汽车分时租赁 高精度地图 汽车仿真(上)汽车仿真(下) 汽车与域控制器 APA与AVP 车用激光雷达 毫米波雷达 处理器和计算芯片 ADAS与自动驾驶Tier1 乘用车摄像头季报 HUD行业研究 驾驶员监测 汽车功率半导体 Radar拆解 OEM车联网 T-Box市场研究 汽车网关 车载语音 汽车线束、线缆 汽车智能座舱 人机交互 V2X和车路协同 汽车操作系统 L4自动驾驶 专用车自动驾驶 计算平台与系统架构 车载红外夜视系统 共享出行及自动驾驶 高精度定位 汽车OTA产业 汽车IGBT 座舱多屏与联屏 戴姆勒新四化 特斯拉新四化 大众新四化 比亚迪新四化 智能后视镜 华为新四化 四维图新新四化 燃料电池 AUTOSAR软件 座舱SOC 线控底盘 车载显示 路侧智能感知 自主品牌车联网 汽车数字钥匙 汽车云服务平台 无线通讯模组 ADAS/AD主控芯片 Tier1智能座舱(上) Tier1智能座舱(下) 商用车车联网 Waymo智能网联布局 智能网联和自动驾驶基地 OEM信息安全 商用车ADAS 自动驾驶法规 传感器芯片 L2级自动驾驶 智慧停车研究 汽车5G TSP厂商及产品 合资品牌车联网 汽车座椅 智能汽车个性化 新势力Top4 农机自动驾驶 矿山自动驾驶 ADAS数据年报 无人接驳车 飞行汽车报告 模块化报告 港口自动驾驶 汽车功率电子 充电基础设施「佐思研究月报」 ADAS/智能汽车月报 | 汽车座舱电子月报 | 汽车视觉和汽车雷达月报 | 电池、电机、电控月报 | 车载信息系统月报 | 乘用车ACC数据月报 | 前视数据月报 | HUD月报 | AEB月报 | APA数据月报 | LKS数据月报 | 前雷达数据月报 报告订购联系人: |

【本文地址】