| 第四期:资产相关系数 美国经济学家哈里·马科维茨(Markowitz)1952年发表了《证券组合选择》一文,首次提出投资组合理论(Portfo... | 您所在的位置:网站首页 › 求组合资产的dear › 第四期:资产相关系数 美国经济学家哈里·马科维茨(Markowitz)1952年发表了《证券组合选择》一文,首次提出投资组合理论(Portfo... |

第四期:资产相关系数 美国经济学家哈里·马科维茨(Markowitz)1952年发表了《证券组合选择》一文,首次提出投资组合理论(Portfo...

|

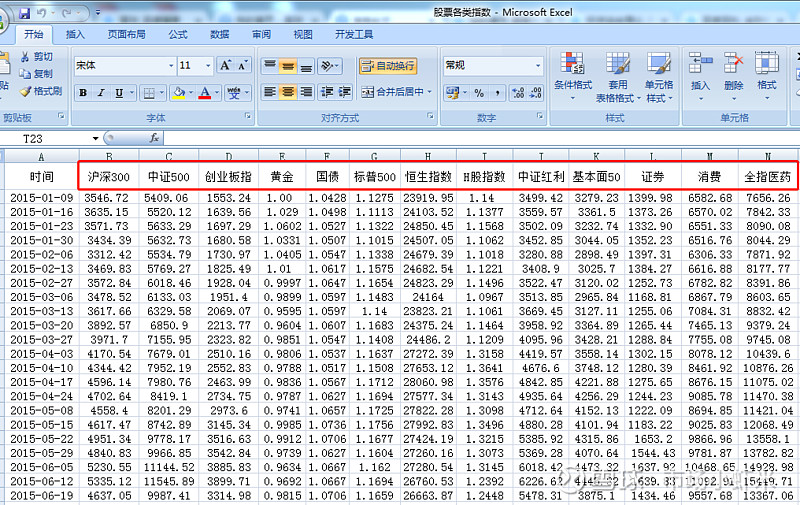

来源:雪球App,作者: 王季青,(https://xueqiu.com/8672596586/141297637) 美国经济学家哈里·马科维茨(Markowitz)1952年发表了《证券组合选择》一文,首次提出投资组合理论(Portfolio Theory),并进行了系统、深入和卓有成效的研究,他因此获得了1990年的诺贝尔经济学奖。投资组合理论是指若干种证券组成的投资组合,其收益是这些证券收益的加权平均数,但是其风险不是这些证券风险的加权平均风险,投资组合能降低非系统性风险(这点非常重要,指出了分散投资的边界)。1964年威廉·夏普等人又提出了资本资产定价模型(提出了夏普比率,和马科维茨共享1990年的诺贝尔经济学奖),还有后来的APT模型、有效市场理论以及行为金融理论等,构成了现代投资组合理论的基本要素。 投资组合能降低风险,而且是不同资产的相关系数越低,降低风险的效果越明显。那么什么是相关系数?如何计算相关系数呢?这篇文章就是想回答这两个问题。 什么是两种资产之间相关系数?相关系数是反映两个随机变量之间共同变动程度的相关关系数量的表示。对证券组合来说,相关系数可以反映一组证券中,每两组证券之间的期望收益作同方向运动或反方向运动的程度。用人话来说,同涨同跌相关系数高,一个涨一个跌相关系数低,相关系数的取值范围为【-1,1】。 如何计算两种资产OR多种资产两两之间相关系数?我们需要两个东西,一个是计算工具,这里以Excel2007版为例来说明;一个是资产的价格数据(也可以是指数的点位值)。 步骤:1.获取所要计算相关系数资产品种的数据。(假设取2015年1月1日到2019年12月31日,这5年的数据)

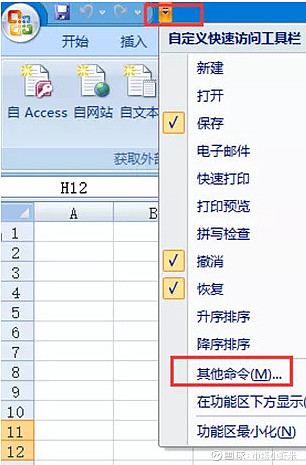

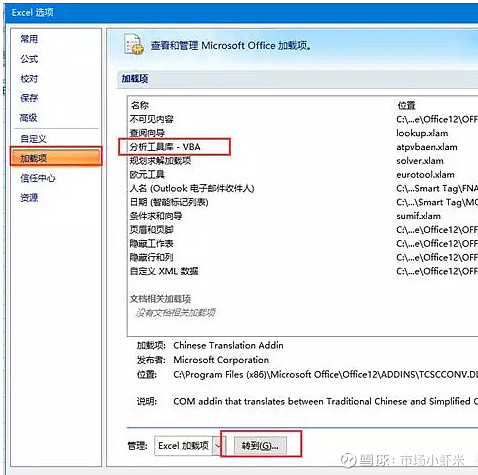

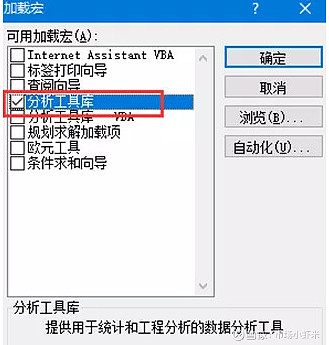

2.安装数据分析功能。这个安装过程@宜昌白云飞 讲过。

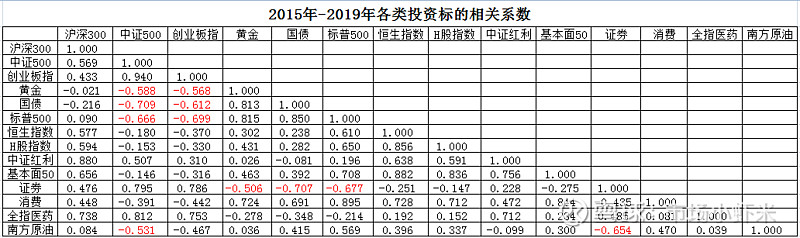

3.选中数据进行计算。结果如下:

总结:分散化投资的关键在于找到相关系数低的资产品种,分散系数过高(如大于0.9)分散效果很差。你学会了吗?如实践过程中有任何疑问,欢迎球友随时提问,与大家共同学习进步。 |

【本文地址】