| 永安行的投资逻辑 仔细研究 永安行 ,会发现这是一家既简单又不简单的公司。说简单,他就是一家做共享出行业务的,说不简单,是因为在竞争严重“... | 您所在的位置:网站首页 › 永安行共享单车一定要停放在规定的地方吗 › 永安行的投资逻辑 仔细研究 永安行 ,会发现这是一家既简单又不简单的公司。说简单,他就是一家做共享出行业务的,说不简单,是因为在竞争严重“... |

永安行的投资逻辑 仔细研究 永安行 ,会发现这是一家既简单又不简单的公司。说简单,他就是一家做共享出行业务的,说不简单,是因为在竞争严重“...

|

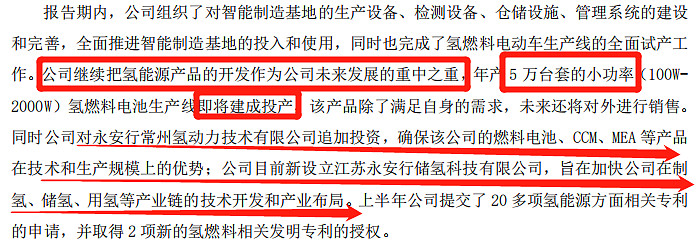

来源:雪球App,作者: 锋清扬帆,(https://xueqiu.com/3666730247/200310108) 仔细研究永安行,会发现这是一家既简单又不简单的公司。说简单,他就是一家做共享出行业务的,说不简单,是因为在竞争严重“内卷”化的共享出行行业里,经过大浪淘沙后,为数不多还存活着的公司。 永安行之所以能够存活到现在,是因为其选择了不同于主流共享单车的差异化战略,走三、四、五线城市,以及带桩的共享单车产品和服务。这个产品和服务主要是面向To G的,政府掏钱埋单,目前已经成为国内一家独大的局面。 或许因为地方政府如今余粮不多,或许政府也越来越精明了,或许市场占一个少一个,总之To G业务越来越不好做了。 也正因为此,差异化战略既保护了永安行免受激烈的市场竞争,也限制了永安行进一步的发展。主营业务踌躇不前,股价自上市以来始终在低位徘徊。 曾经相当长一段时间里,永安行重视To C业务的进取,但是或许这个赛道非常拥挤,以永安行的体量或再难切入。所以现在当永安行发布年报或半年报时,再也看不到其大谈To C的前景和策略了。或许以当前的条件,切入To C赛道尚不具备成熟的条件。 所以,未来永安行如何突破自己为自己所画的地牢,这是投资者最应该关心的问题。 一、哈啰出行,一张迟迟没有合理兑现的明牌 哈啰出行绝对算是共享出行界的一匹黑马,后起之秀。共享出行的老前辈OFO消失了,摩拜被美团收购了,现在成为美团、青桔、哈啰三足鼎立的局面。美团背后有腾讯,青桔背后是嘀嘀,哈啰背后是蚂蚁,各有一颗大树一条大腿。 今年,共享出行界的老大恰逢被行政严格监管,到现在都还没被释放出来。借此机会哈啰四处出击,把触角伸向了嘀嘀的核心领域:共享四轮车。哈啰的业务与嘀嘀越来越重合了,正面硬刚不可避免。出行赛道绝不仅仅只有滴滴一家,还应该有更多玩家。哈啰的优势是他有5亿注册用户,和共享单车的庞大用户群体。 与哈啰一样,嘀嘀目前尚没有盈利。截止10月23日,嘀嘀出行的市值是443亿美元,合2850亿元人民币。或许是因为监管的原因,目前市值对比过去最高点一半都不到。哈啰虽然尚不是嘀嘀的对手,但以目前哈啰高歌猛进的发展势头来看,为嘀嘀一半的市值应该是没有问题的,即1400亿元人民币。 根据2021年永安行的半年报数据显示,永安行持有哈啰的实际股权为6.2679%,如果以哈啰1425亿元估值计算,则90亿元,再保守一点打个7折,63亿元应该是没有问题的。 但是永安行在半年报里对这一块资产的估值是20.45亿元,10月24日永安行的市值是37亿元。所以,且不说永安行传统To G业务每年为公司所创造的1-2亿元左右稳定的现金流,仅从这哈啰资产来分析,永安行目前的股价是严重低估的。 资本市场对永安行持有哈啰股权一事,早就人尽皆知。但为何二级市场没有恰当反应出来呢?这就非常耐人寻味了,权且把这一问题留给读者讨论吧。 二、氢燃料电池,永安行的“重中之重” 氢燃料电池对比锂离子电池的优势是动力强续更远,充电速度快(3分钟就充好),不受温度影响(尤其是北方),真正零污染,劣势是无论是车辆成本还是氢气成本目前都比较高,技术尚不成熟,很多技术尚掌握在国外企业手里。根据一些分析报告说,氢燃料电池将是未来清洁能源的终极目标。 氢燃料电池技术早已有之,只是中国选择了锂电池路线,对氢燃料电池没有重点发展,才使其对比锂电池看起来落后不止一条街。一直到2018年我们的总理去了一趟日本,才重视起来。 个人预计,氢燃料电池与锂电池在未来相当长一段时间内依靠各自的优势将在各自的应用领域内共存。也许假以时日,随着技术的进步和成熟,氢燃料电池的应用场景会更广阔一些。限于篇幅,这里就不具体展开了。 永安行在2021年半年报是这样陈述公司的氢燃料电池业务的。

细读之后,觉得每一句都很关键。氢燃料电池技术是公司未来发展的重中之重,且即将全面投产,产能是5万台套。国内氢燃料电池产业能够真正商业化运营的不多,永安行从小功率两轮车市场切入,可以说走在了市场的前列。 永安行的氢燃料电池于2020年12月开始在常州试运营,到目前为止有将近一年时间,最近又在北京的“碳中和”主题公园北京未来科学城入驻。北京市委领导参观后给予了肯定。 虽然没有获取永安行氢燃料电池业务相关的具体成本数据,但个人估计,尽管目前成本仍然比较高,但是作为低功率氢燃料电池技术在两轮车上的应用,或许成本并不是像四轮车那么高昂,且有自己的应用场景(将来或还可卖给哈啰出行),所以管理层有信心在今年底之前正式推向市场进行商业化运营。 既然进行商业化运营,说明永安行对氢燃料电池技术各方面的安排差不多妥当了,包括制氢、储氢和加氢等。就像在半年度报告里所说的,永安行对氢燃料电池技术是全产业链布局。其综合运营成本随着规模的扩张,或在可控之内。 与氢燃料电池汽车面临着加氢困难不同的是,永安行自带应用场景,且自建制氢工厂(光伏发电制氢),可以自己组织加氢,这方面的困难阻力要小很多。 如果永安行的氢燃料电池技术成本与锂电池相比差距不是那么大,那么替代锂电池助力自行车就会水到渠成。即使不考虑家庭个人使用场景,包括共享市场、快递市场,蛋糕依然是非常庞大的。 三、健康的资产负债结构 永安行的资产负债率很低,银行负债很少,流动资产占比较高,大股东的资产质押率不高,商誉是零,所以永安行的资产质量尚可。历年来的经营性现金流大于净利润,表明公司经营稳健。搞研发以及后续的产业化需要投入大量的资金,永安行健康的资产负债表为公司氢燃料电池的研发提供了资金保证。这一点恰恰是最重要的。研发需要大量的投入,唯有足够的现金流,才能确保未来平稳运行。 四、可能存在的风险 既然是投资,风险就无处不在。 首先是永安行的To G业务未来大概率会继续走下坡路。基于此,永安行必须走转型升级的道路。 其次是氢燃料电池技术高昂的成本,未来什么时候可以下降到可以与锂电池PK,这是不确定的。也许5年,10年,但有一点可以确定的,有锂电池的成功榜样摆在那儿,面对氢燃料电池这一新的赛道,资本会蜂拥而入,它的发展时间会被大大压缩。 综合以上分析,投资永安行的逻辑,第一是股价的严重低估,这仅从持有的哈啰资产就可以得出结论;第二是氢燃料电池业务所带来的巨大想像空间;第三是健康的资产负债结构;第四是永安行的发展战略是清晰的,即始终围绕共享出行业务做大做强。 总结起来,永安行的投资逻辑就两个,一是哈啰出行的股权;二是氢能源带来的产业重构。 念念不忘,终有回响。既然确定了罗马目标,就不要惧怕路途的遥远。 $永安行(SH603776)$$亿华通-U(SH688339)$ $美锦能源(SZ000723)$ |

【本文地址】