| 【华联观察】氧化铝:供需阶段改善,长期过剩格局难改 | 您所在的位置:网站首页 › 氧化铝可以被电解吗 › 【华联观察】氧化铝:供需阶段改善,长期过剩格局难改 |

【华联观察】氧化铝:供需阶段改善,长期过剩格局难改

|

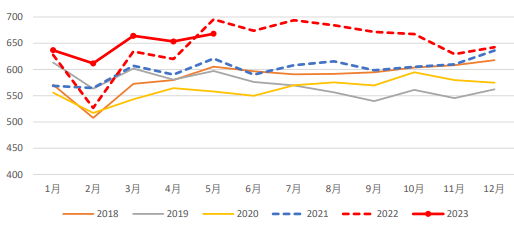

数据显示,2022年,全球氧化铝产量约1.4亿吨,其中前四大生产国中国、澳大利亚、巴西、印度占比分别达到55%、14%、8%、5%,合计占比达82%。其中澳大利亚、巴西、印度基本实现自给自足,中国原料铝土矿进口依赖度65%。2022年,全球电解铝产量约6900万吨,全球氧化铝基本维持供需平衡。 2022年我国新投氧化铝项目合计1030万吨,预计2023年国内氧化铝新投产产能大约为 630 万吨,可复产产能超 1000 万吨。据Mysteel调研统计,2023年5月中国氧化铝建成产能为10210万吨/年,同比增长6.58%;运行产能为8250万吨/年,同比增长3.64%。此外2024年依旧有多个氧化铝项目有投产计划,氧化铝产能过剩格局难以扭转。 据国家统计局数据,2022年我国氧化铝产量8186.2万吨,同比增长5.6%。2023年5月中国氧化铝产量为699.8万吨,环比增长2.24%,同比增长6.69%;2023年1-5月全国氧化铝产量3350.5万吨,同比增长2.3%。5月氧化铝产能利用率为80.70%。 近年来我国氧化铝月产量对比(单位:万吨)

资料来源:国家统计局 华联期货研究所 与此同时,自2017年实施供给侧结构性改革以来,我国电解铝违规产能陆续关停、产能无序扩张得到控制,目前中国中长期电解铝总产能上限约为4500万吨/年,产能存在“天花板”限制,新建产能需通过置换原有产能指标实现。根据最新统计,截至2023年5月底,中国电解铝建成产能(以有生产能力的装置计算)4764.9万吨,开工4066.2万吨。按照每1.93吨氧化铝产出1吨电解铝,电解铝产量按照4500万吨来做测算,未来冶金级氧化铝的需求天花板在8618万吨,对比氧化铝现有产能10210万吨,氧化铝整个产业格局已经呈现出供大于求的过剩结构,叠加后续氧化铝产能27%增长的不断释放,供大于求的产业结构预期长期维持。 氧化铝成本分析:主产区平均成本在2800元/吨左右 2022年我国氧化铝总产量7768.3万吨,生产大省主要为山东(2546万吨),山西(1936.8万吨),河南(890.6万吨),广西(1225.5万吨)和贵州(517.7万吨),五大省的产量占据了全国氧化铝产量的92%。 据测算,单吨氧化铝成本主要用料分别为铝土矿(2.1-2.7吨),烧碱(0.12-0.14吨),能源成本(煤炭、水电和蒸汽),石灰(0.2-0.9吨)以及其他固定成本。结合各产区情况,山东铝土矿采用进口矿进行测算,其他四省均采用国产铝土矿进行成本测算,得出6月上旬山东氧化铝成本在2700元/吨左右,山西2850元/吨左右,河南2900元/吨左右,广西2800元/吨左右,贵州2750元/吨左右。主产区平均成本在2800元/吨左右。成本里面,铝土矿占成本的42%左右,能耗占21%左右,烧碱耗占19%左右,其他成本则相对比较固定。 我国氧化铝供需阶段改善,消息提振反弹 据统计,2023年5月中国原铝产量为343万吨,平均日产11.06万吨,年化产量4038.55万吨;较2023年4月份日产11.05万吨继续增加。目前电解铝行业建成产能4764.90万吨,开工产能4065.8万吨,开工率85.33%。据目前的增减产情况预估,2023年6月电解铝产量约336万吨,日化产量约11.2万吨,平均日产量继续增加。 据统计,2023年5月中国冶金级氧化铝产量695.1万吨,以实际到港计算(不以报关时间计算)5月进口量为10.6万吨,青岛港3船。以离港时间计算(不以报关时间计算)5月出口量为6.3万吨,其中青岛港5.5万吨;黄骅港0.8万吨;而用于非冶金级氧化铝约17万吨,中国电解铝产量343万吨,按照吨铝氧化铝单耗1.93吨计算,5月份中国氧化铝供应过剩20.41万吨,供应略有过剩。 2023年6月份我国氧化铝产量约为673万吨,非铝用氧化铝约在14万吨,而进口氧化铝方面保守估计,预计6月进口量约为8万吨,出口量约为6万吨。预计6月我国电解铝产量约为336万吨,按照吨铝氧化铝单耗1.93吨计算,预计6月中国氧化铝供应富余12.52万吨,供应过剩量减少,供需阶段改善。 近日云南省电力负荷管理中心及云南电力调度控制中心表示,自6月17日起,全面放开目前管控的419.4万千瓦负荷管理规模,更是强化了市场对氧化铝需求好转的预期。结合目前云南省电力的规划情况来看,预计此次电解铝复产总规模或在110-130万吨/年。依据该复产规模,有望带动氧化铝需求增加16-21万吨/年左右。该预期快速提振了西南氧化铝厂和持货商的信心,桂、黔、渝三地氧化铝价格率先止跌企稳,期货也出现上涨。 市场展望 根据以上分析,今年5、6月份我国氧化铝供需有望阶段改善,而云南全面放开电力限制,更强化了市场对氧化铝需求好转的预期,提振氧化铝价格反弹。但考虑到近几年我国氧化铝产能依然快速扩张,且上游铝土矿全球供应充足,同时下游电解铝产能则存在“天花板”限制,预计未来我国氧化铝供大于求的产业结构将长期维持。因而对于本轮反弹幅度不宜期望过高,期货做多尽量波段或短线参与,氧化铝期货主力合约AO2311可参考上市开盘价附近的2700元/吨一线的支撑。 免责声明 研究员以勤勉的职业态度,独立、客观地出具本报告。本报告仅反映研究员的不同设想、见解及分析方法,本报告所载的全部内容仅作参考之用。我们谨慎相信本报告中的资料及其来源在发布之时是可靠的,但并不保证所载信息的准确性、可靠性、时效性以及完整性。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。 本报告的内容不构成对任何人的投资建议,不构成对相关期货品种的最终买卖依据。投资者须独立承担投资风险。华联期货有限公司不对任何人因使用本报告及所载材料而造成的损失承担任何责任。 本报告版权归华联期货所有,未经华联期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“华联期货”,且不得对本报告进行有悖原意的删节和修改。投资咨询业务资格:证监许可【2011】1285号。返回搜狐,查看更多 |

【本文地址】