| 《民法典》 | 您所在的位置:网站首页 › 民间借贷年利率 › 《民法典》 |

《民法典》

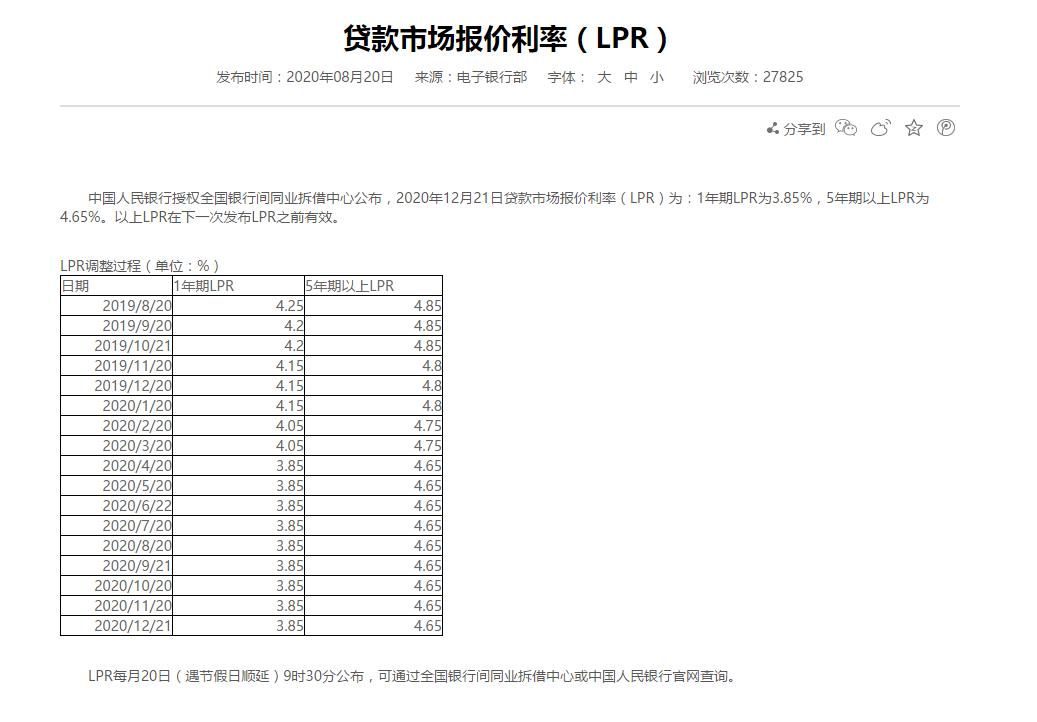

《中华人民共和国民法典》  2021年1月1日,《中华人民共和国民法典》正式实施,之前的9部法律将同时被废止。南县人民法院将对《民法典》最新司法解释进行系列普法宣传。 第一期 民间借贷利率计算方式予以修改  为减少涉贷纠纷、涉贷违法,引导融资成本下降,进而与中国经济社会发展的实际水平相适应,最高人民法院于2020年8月18日对《审理民间借贷案件适用法律若干问题的规定》(2015年6月23日最高人民法院审判委员会第1655次会议通过)中的民间借贷利率进行了修正,取消了以24%和36%为基准的“两线三区”的规定,而以一年期贷款市场报价利率(LPR)的4倍作为民间借贷利率司法保护上限,具体规定在《最高人民法院关于修改 的决定》第三十二条,即“借贷行为发生在2019年8月20日之前的,可参照原告起诉时一年期贷款市场报价利率四倍确定受保护的利率上限……本决定自2020年8月20日起施行。” 然而,此项规定的出台引起了法学界巨大的争议:对于发生在2019年8月20日之前的民间借贷行为,民间借贷利率上限是否按原告起诉时一年期贷款市场报价利率四倍确定?如果法院按起诉时的4倍LPR保护上限进行判决,将会违反法不溯及既往的基本原则,出借人将不服该判决;如果法院不按起诉时的4倍LPR保护上限进行判决,又可能会影响中小微企业的融资,违背了该项规定的初衷。但是,值得一提的是,因为该项规定是“可参照”,而非“应参照”,所以法院对于发生在2019年8月20日之前的民间借贷行为,没有按起诉时的4倍LPR保护上限进行判决的,也不违法。 然而,此项规定的出台引起了法学界巨大的争议:对于发生在2019年8月20日之前的民间借贷行为,民间借贷利率上限是否按原告起诉时一年期贷款市场报价利率四倍确定?如果法院按起诉时的4倍LPR保护上限进行判决,将会违反法不溯及既往的基本原则,出借人将不服该判决;如果法院不按起诉时的4倍LPR保护上限进行判决,又可能会影响中小微企业的融资,违背了该项规定的初衷。但是,值得一提的是,因为该项规定是“可参照”,而非“应参照”,所以法院对于发生在2019年8月20日之前的民间借贷行为,没有按起诉时的4倍LPR保护上限进行判决的,也不违法。 为了解决法学界实务中的困惑,2020年12月23日最高人民法院审判委员会第1823次会议通过了《最高人民法院关于修改第二十七件民事类司法解释的决定》第二次修正,最新民间借贷司法解释于2021年1月1日起施行。最高法最新司法解释再次修改了关于民间借贷利率保护上限的相关规定,具体规定在最新民间借贷司法解释的第二十五条、第三十一条,第二十五条规定“出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。前款所称‘一年期贷款市场报价利率’,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。”,第三十一条规定“2020年8月20日之后新受理的一审民间借贷案件,借贷合同成立于2020年8月20日之前,当事人请求适用当时的司法解释计算自合同成立到2020年8月19日的利息部分的,人民法院应予支持;对于自2020年8月20日到借款返还之日的利息部分,适用起诉时本规定的利率保护标准计算”。由此可知,最新民间借贷利率保护上限系以2020年8月20日为界,前后有别。具体而言:一、民间借贷案件一审受理时间在2020年8月20日之前的,不考虑借贷合同成立时间,按“两线三区”利率最高24%计算,计息期间自合同成立至借款返还之日。二、民间借贷案件一审受理时间在2020年8月20日之后,借款合同成立于2020年8月20日之前的,合同成立之日至2020年8月19日的利率按“两线三区”利率最高24%计算,2020年8月20日至借款返还之日的利息部分,按不超过合同成立时4倍一年期LPR计算;民间借贷案件一审受理时间在2020年8月20日之后,借款合同成立于2020年8月20日之后的,自合同成立之日至借款返还之日,按不超过合同成立时4倍一年期LPR计算。 为了解决法学界实务中的困惑,2020年12月23日最高人民法院审判委员会第1823次会议通过了《最高人民法院关于修改第二十七件民事类司法解释的决定》第二次修正,最新民间借贷司法解释于2021年1月1日起施行。最高法最新司法解释再次修改了关于民间借贷利率保护上限的相关规定,具体规定在最新民间借贷司法解释的第二十五条、第三十一条,第二十五条规定“出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。前款所称‘一年期贷款市场报价利率’,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。”,第三十一条规定“2020年8月20日之后新受理的一审民间借贷案件,借贷合同成立于2020年8月20日之前,当事人请求适用当时的司法解释计算自合同成立到2020年8月19日的利息部分的,人民法院应予支持;对于自2020年8月20日到借款返还之日的利息部分,适用起诉时本规定的利率保护标准计算”。由此可知,最新民间借贷利率保护上限系以2020年8月20日为界,前后有别。具体而言:一、民间借贷案件一审受理时间在2020年8月20日之前的,不考虑借贷合同成立时间,按“两线三区”利率最高24%计算,计息期间自合同成立至借款返还之日。二、民间借贷案件一审受理时间在2020年8月20日之后,借款合同成立于2020年8月20日之前的,合同成立之日至2020年8月19日的利率按“两线三区”利率最高24%计算,2020年8月20日至借款返还之日的利息部分,按不超过合同成立时4倍一年期LPR计算;民间借贷案件一审受理时间在2020年8月20日之后,借款合同成立于2020年8月20日之后的,自合同成立之日至借款返还之日,按不超过合同成立时4倍一年期LPR计算。 相关法律知识最高人民法院关于在民事审判工作中适用《中华人民共和国工会法》若干问题的解释>关于审理民间借贷案件适用法律若干问题的规定> 相关法律知识最高人民法院关于在民事审判工作中适用《中华人民共和国工会法》若干问题的解释>关于审理民间借贷案件适用法律若干问题的规定>“两线三区” “两线”:指的是年利率24%的司法保护红线和年利率36%的高利贷红线。 “三区”:(1)司法保护区。即借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。 (2)自然债务区。即借贷双方约定的利率在年利率24%至36%之间,对出借人向人民法院主张该区间利息的,人民法院不予支持,但是出借人已经还了该部分区间利息,借款人抗辩要求返还或折抵已支付利息的,人民法院同样不予支持。 (3)无效区。即借贷双方约定的利率超过年利率36%,超过部分的利息应当被认定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。 “法不溯及既往” “法不溯及既往”是一项基本的法治原则。通俗地讲,就是不能用今天的规定去约束昨天的行为。 法具有指引作用,无论是确定的指引还是不确定的指引,都是为人们提供一个既定的行为模式,引导人们依法实施自己的行为。而新法颁布之前,并不存在新法提供的既定的行为框架或界限,所以颁布后的新法就不能依据该模式对之前人们的行为去引导。换句话说,新法颁布前人们的行为,只能按照当时的法律来调整。 另外,法还具有预测作用,即凭借法律的存在,人们可以预先估计相互间行为的法律后果。但是,未颁布的法,并不为人们预知,自然也就不能起到任何作用,因此,新法不具有溯及力。   原标题:《《民法典》——民间借贷利率计算方式予以修改》 阅读原文 |

【本文地址】