| 投资执行篇 | 您所在的位置:网站首页 › 毛利率因素分析法包括 › 投资执行篇 |

投资执行篇

|

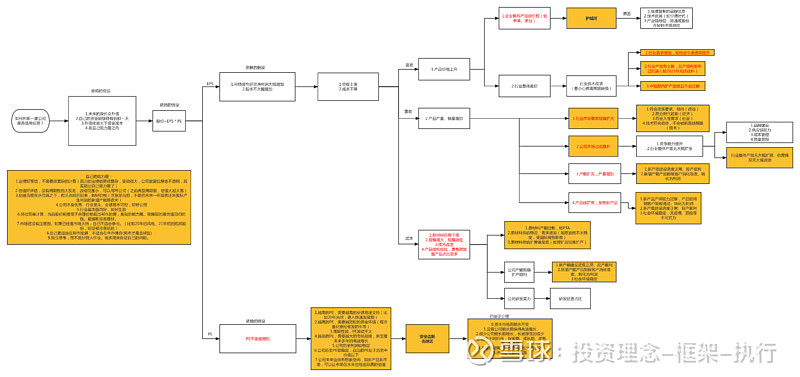

来源:雪球App,作者: 投资理念-框架-执行,(https://xueqiu.com/4515338562/245305717) 投资分析框架(三角防务-航空锻件) 一、业绩基本面(目的:预测未来业绩。本框架基于股价=EPS*PE的估值分析法)1.公司产品(读完招股说明书和年报,了解公司大概是做什么生意、卖什么产品的,在什么场景为用什么用户解决什么问题) A:特种合金锻件,应用于航空航天领域,飞机机身结构件及航空发动机盘件。大部分军用。 2.商业模式 生意的本质是什么?持续追问生意的本质尤为关键,要看在发生集中度提升、技术突破、价值链重构等产业变革后,这个商业模式能否产生可持续、可积累的系统能力,看经过时间的沉淀以后,这个生意能否产生复利的价值(比如苹果手机生意带来的品牌效应) 影响公司利润和现金流的主要因素是什么?是可变的还是不变的?如何观测这些因素变动? A:从金属材料冶炼企业采购合金钢、钛合金等,加工制造,销售给主机厂商(军方) 生意本质:满足国防安全需求(刚需) 业绩关键:下游(军机)需求、新型号竞标(型号周期较长)、原材料(金属)价格。 3.行业研究。所属行业、发展态势、未来的市场规模?公司的市占率? 周期性?先发优势还是后发优势? 行业的价值链是怎样的?附加值最高、最有提升空间、最有话语权和定价权的是哪部分产业? 3.1行业竞争关键;先发优势还是后发优势? 3.2找到变化中的不变:影响行业变化的因素是什么(PEST,政治、经济、社会、技术)?这些因素导致了哪些变化?这些因素未来会不会变化? A:锻造行业 2016-2021 年 CAGR 为 5.02%。 军费预算保持稳定增长,2023预算同比增长7.2%,后续预计将持续大于GDP增速。 根据飞行国际《World Air Forces 2022》报告,截至 2021 年末我国陆海空各军种的军机数量总计 3285架,排名 世界第三,占世界军机数量比重为 6%,而美国拥有军机 13246 架, 当前国际局势晦暗不明,为保证我国国防安全,我国军机未来增长空间较大。 弱周期性,受政治局势、宏观经济影响。 行业下游买方垄断(军方,航空工业集团),导致中上游现金流一般。 技术积累、品牌积累。先发优势(技术变革相对稳定)。 行业竞争关键:下游是军方,产品可靠性、锻造能力要求很高。 先发优势。军品一旦被列装,如无重大技术更新升级或产品问题,轻易不更换供应商。可靠性高于成本要求。 影响行业变化的因素主要是政治和经济。军费从经济GDP中按比例拨款,比例由政治环境决定。 行业当前处于成长期,增速趋于稳定,但不排除局势导致需求爆发。 4.行业内横向对比 龙头是谁?老二老三是谁?细分领域龙头是谁?为什么龙头能够成为龙头? 财务指标:营收、净利润、ROE、毛利率、净利率、三费占营收比率、研发费率、现金流占净利润比率 公司在行业中的竞争优势、受行业因素的影响而做出的成果、有没有护城河(竞争优势和壁垒)? 护城河从低到高: 领先关键一步 渠道优势 成本优势 客户粘性(真正的品牌力,比如苹果手机) 行政准入壁垒 非市场化资源(如地理优势) 复合型的壁垒 A:中航重机(2023Q3营收77亿,净利润9亿,毛利率29%,净利率12%,ROE 9%,研发费用2亿,研发费率2.8%,现金流含量-30%) 三角防务(2023Q3营收14.6亿,净利润4.7亿,毛利率45%,净利率32%,ROE 16%,研发费用0.38亿,研发费率2.6%,现金流含量12%) 派克新材(2023Q3营收21亿,净利润3.5亿,毛利率25.9%,净利率16.6%,ROE 9.4%,研发费用0.85亿,研发费率4%,现金流含量-54%) 公司属于国内龙二。毛利率、净利率、ROE,独一档。现金流整个行业都很差。研发费率较差,锻造行业的研发属性一般。 护城河:1.设备领先一步, 400MN 大型模锻液压是我国拥有的压力吨位在万吨以上的少数几台之一。 2.客户粘性。军品不轻易更换供应商。 5.业绩属性(净利率、毛利率、现金流、ROE;从上市至今年的要对比着看,如果出现较大变动要判断经营状况是否可持续;未来这些关键指标的走势?) A:资产负债率48%(较高) 带息债务比19%(较高) 销售费用0.036亿 财务费用-0.1276亿(融了两轮资,有利息。但是也正因为频繁融资,EPS稀释,压制股价) 存货11亿(同比增加13%,环比减少7.2%) 应收账款14.64亿。账龄大部分在1年以内,问题不大。(跟营收一样了..现金回收是真的差) 合同负债0.083亿 在建工程0.61亿(募投建设周期都是三年,短期可忽略) 6.公司历史业绩及变动原因及原因的原因(要和历史对比着看,并从变动原因分析利润是否可持续;是行业景气、需求增加,还是产能增加、市占率提高,还是产品提价,还是研发驱动;还是拓展了新市场、新业务?公司是否有护城河? 梳理公司为什么能走到今天,有利于理解它的未来 ) A:

过去三年2.7倍,2022仍有超过69%增速。 增长原因:1.军机总量、换新的需求增加 2.设备优势,抢占市场 7.风险检查。 周期性 非持续性 重资产占比 产品差异化 大客户、大订单模式 地头蛇模式(依靠当地特殊的自然、行政资源) 渠道铺货的虚假繁荣 资金的大量占用 靠大量复杂的对外投资驱动 子公司连环套 业务和产品非常冷门,难以了解虚实 经营过程中涉及大量变量因素 利润微薄又很小众的业务 完全建立在技术层面竞争,而技术的更新周期又很快的生意 企业当前处于什么阶段?(导入期、成长期、成熟期、衰退期?是否有第二成长曲线?) A:1.弱周期性。上游原材料价格波动。 2.宏观经济下滑、下游需求大幅波动。 3.大客户大订单。未来如果新型号竞争失败,业绩波动很大。 8.未来业绩预测及增长点(产品需求有没有扩大?行业供应有没有增加?产品有没有提价空间?公司产能有没有扩大?生产效率有没有提高?有没有新的业务增长点?);未来成长空间量级;想不想拿三年?是不是时间的朋友?(如果不想,最好不要持有)未来的业绩是否会有变化,变化和不变的因素是什么?如何观测? (业绩预测需要很多前提假设,而好生意、好公司会让前提假设不出错的概率更高) 业绩确定性和成长性如何?

A:2022年利润6.25亿。预计2023年底利润8.3亿,增速32.8%。 未来业绩核心驱动因素: 1.军费增加、下游军机需求增长 确定性尚可,20%+的增速确定性较高,成长性尚可。从2015年以来已经实现连续8年业绩增长。 8.1业绩检查清单 1.EPS 1.1营收上升 1.1.1产品价格 1.1.1.1拥有定价权 1.极难复制的品牌优势 2.长期领先的技术优势 3.产业链地位(如通威股份在硅料市场地位) 1.1.1.2行业供不应求 1.行业需求增加,如电动车渗透率提升 2.行业产能有上限,且产能利用率已打满(如2021年光伏硅料) 3.中短期内扩产困难且不会过剩 1.1.2产品销量 1.1.2.1.行业市场需求规模扩大 1.符合政策要求、倾向(政治) 2.符合时代趋势(经济) 3.符合人性需求(社会) 4.技术符合趋势,不会被新路线颠覆(技术) 1.1.2.2.公司市场占比提升 1.竞争能力提升 1.研发费用 2.品牌建设 3.成本管控 4.质量管控 2.行业整体产能无大幅扩张 1.1.2.3.产能扩充,产量增加 1.新产能建设进度正常、投产顺利2.新增产能产品能被客户消化吸收、转化为利润 1.1.2.4.产品线扩充,发售新产品 1.新产品产研能力足够,产品能得到客户验收通过、转化为利润2.新产能建设进度正常、投产顺利3.社会环境稳定,无疫情、双控等不可抗力 1.2成本下降 1.原材料价格下降 1.原材料产能过剩,如PTA 2.原材料供给稳定、需求增加(如原油就不太稳定,受国际局势影响) 3.原材料供给扩展难度低(如锂矿就较难扩产) 2.规模增大,规模效应 1.新产能建设进度正常、投产顺利 2.新增产能产品能被客户消化吸收、转化为利润 3.社会环境稳定 3.技术改造 4.产品结构优化,更高附加值产品占比变多 研发经费占比 A:行业需求增加,符合政治需求 9.定性问题:这是否是一门好生意?如果自己做实业投资,会愿意买下这家公司吗? A:好生意评分:2.5。好公司评分:2.5。 二、估值分析(目的:预测未来市场给予公司的估值。本框架基于股价=EPS*PE的估值分析法)未来估值如何变化? 以PEG=1为基准 评估公司生意应该溢价还是折价;当前属于高估还是低估,背后的原因是什么?公司处于价值创造的什么阶段?市场给予公司的估值会变吗?导致变化和不变的因素是什么? 当前估值处于历史估值什么水位?历史估值变化情况如何?变化的原因是什么?(尤其注意周期股,估值可能是反指) 当前估值和同行业其他公司估值相比如何? 支撑起PE需要的假设: 1.越高的PE,需要越高的业绩增速支持(比如20年光伏,进入快速发展期) 2.越高的PE,需要越宽松的资金环境(每次量化宽松催发的牛市) 3.越高的PE,需要越大的市场规模,来支撑未来多年的高速增长 4.周期性弱,PE波动不大 5.公司历史利润较稳定 6.公司历史PE较稳定,且当前PE处于历史中位值以下 7.公司未来业绩有想象空间,如新产品新市场,可以让市场在未来也给出较高的估值 A:当前处于历史PE低位,31.8。 军工板块历史上情绪炒作非常严重。现在利润逐渐兑现、趋于稳定,板块估值逐渐合理。未来正常情况下会稳中向下,向业绩增速靠拢。但仍不排除局势升级、情绪炒作的可能性,向上空间较大。 就最近三年历史业绩来看,PEG=1时,合适的PE是30.未来可能向下收敛,毕竟很少有公司能长期保持高速增长。 三、市场分析(目的:判断现在是否是合适的出手时机。)Q:大盘水位(沪深300PE中位值11%以上坚决不买,耐心等待回调机会。理由:大盘必定会回调,泥沙俱下之时可能有更好的机会)、政策面、经济面、流动性、消息面、技术面: A:政策面:鼓励军工发展 经济面:保5 流动性:美国加息周期中后期,流动性紧缩。谨慎投资,不加杠杆,注意安全边际,保持耐心。 消息面: 大盘水位:中位值-13.03%。可部分仓位介入。 股市处于牛熊周期的哪个阶段?熊市筑底中。 技术面:震荡下行下跌18个月。 增发:2023年1月增发结束,股本增加10%。 减持:第二大股东减持1%,可忽略 四、错误清单检查Q:检查是否有犯以下错误? 追求一夜暴富 能力圈检查( 1.业绩好预估,不需要很复杂的计算 2.估值好评估,没有周期性的大反差,波动范围小,可以用PE公式 3.估值当前在水位线之下,前三点结合起来,即好价格 4.公司本身优秀、行业龙头、业绩基本可控,即好公司 5.行业基本面向好,即好生意 6.经过简单计算,当前股价明显低于合理价格超过40%的票,是我的能力圈。我赚取的是估值回归的钱。戴维斯双击最好。 7.市场还没有注意到。如果已经是市场大热,自己不适合参与。 8.自己更适合在熊市捡漏,不适合在牛市博弈(熊市才是击球区) 9.独立思考,而不是抄别人作业。做多用来佐证自己的判断。 ) 分不清运气和能力 患得患失 这次不一样 以投资的名义投机 羊群效应 思维极端化 被股价牵鼻子走 运用杠杆 做空 爱上自己的股票 成为强制卖出者 A:无 五、投资计划1.盈利预期及定位、亏损风险 Q:基于未来预测业绩和估值计算出合理目标价 基于安全边际计算出理想目标价(短期的预期收益率:以现价买入,在未来的1年中以中性条件预估,是否能获得40%以上收益率的机会?这种收益机会主要是业绩增长带来的,还是估值修复带来的?业绩增长和估值修复的预期,是否有坚实的假设为基础? 持续的预期收益率:如果机制实现的时间推迟,其预期收益的吸引力会持续放大吗?也就是其内在价值实付依然会稳定地累积?这种收益的潜力必须不是基于一个特定的时间窗口,比如只是建立在阶段性的外贸数据的回暖。我的资金状况是否允许我对超出预期的定价低迷状态继续等待?会不会因为资金链断裂而成为强制卖出者? 是不是好价格?如果当前不是,那么大概什么价位是? 再跌20%后的估值状况:如果买入后继续下跌,那么再跌20%时的估值水平能否让我有欣喜若狂的感觉?如果真的出现了这一状况,我是否还有足够的后手来面对? 有可能跌落到什么价格?持续多久?自己能否承受并且有应对策略? 预期持有时间(如果选对了股,即使到期后价格没有达到,但是内在价值在稳定增长,未来价格的爆发力可能更大,所以更重要的是选股,持有期限没有严格限制) A:安全边际(底部估值,当年目标价/1.4,即比目标价下跌30%,有40%涨幅。做好理想目标价再跌20%的准备,即下跌44%,拥有78%涨幅):22年6.25亿利润,5.49亿股本,30倍PE,目标价34.15元。买入目标价34.15/1.4=24元,34.15/1.5=22.77元。23年8.3亿净利润。卖出目标价45.4元,买入目标价45.4/1.4=32.4元,45.4/1.5=30.2元 盈利预期:可中期持有,享受业绩增长的主行情,以及可能有的板块估值提升 定位:成长中期 亏损风险:下游需求萎缩,股价持续低迷,可用资金产生缺口,强制卖出; 亏损时长:目前已熊市25个月,可能还有半年。尽量用闲散资金。 2.买入 2.1预期持有时间 2.2仓位占比(占多少仓位?分批买入还是一次性建仓?如果市场在持续性下跌,建议先小幅建仓,企稳后再加仓) 2.3资金构成(自己的资金属性,是否有杠杆?杠杆倍数、利息?) A:预期持有一年。五分之一安全仓位。 3.持有及卖出 1.大盘或个股估值处于历史90%水位以上 2.公司基本面变坏 3.自己当初对公司的判断有问题 4.低吸仓位的价格达到预期水位之上 5.有更好的标的 A:后续每下跌10%,再补仓。 结论: 耐心等待好价格中。 个人观点,不构成投资建议。欢迎交流、点赞和转发~ $三角防务(SZ300775)$ $中航重机(SH600765)$ $派克新材(SH605123)$ |

【本文地址】