| 2023年一季度中国写字楼租金指数研究报告 | 您所在的位置:网站首页 › 武汉写字楼存量排名最新 › 2023年一季度中国写字楼租金指数研究报告 |

2023年一季度中国写字楼租金指数研究报告

|

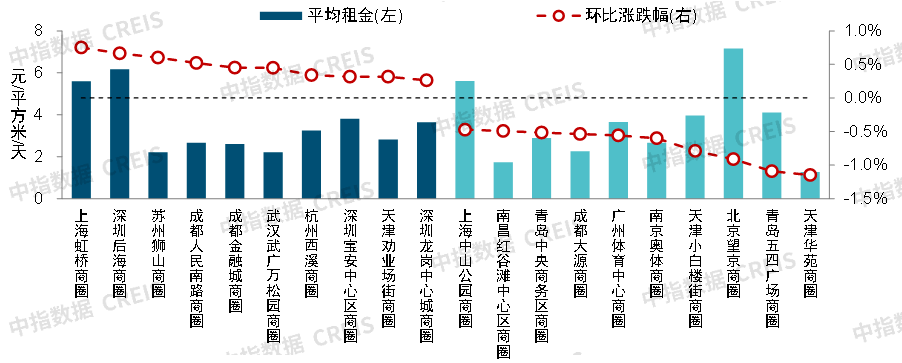

数据来源:中国房地产指数系统 市场监测:https://www.cih-index.com/ 根据全国重点城市主要商圈写字楼租赁样本的调查数据,2023年一季度,全国重点城市主要商圈写字楼平均租金为4.74元/平方米/天,环比下跌0.12%,跌幅较2022年四季度收窄0.06个百分点。2023年一季度,宏观经济实现稳开局,企业生产经营有所恢复,带动写字楼市场活跃度提升,但整体来看,企业经营的恢复仍存在不确定性,写字楼市场需求端尚未完全恢复,叠加新增供应陆续入市,重点城市写字楼市场依旧承压,租金继续下跌。 ▍商圈表现:超六成商圈写字楼租金环比下跌,天津华苑、青岛五四广场等商圈跌幅较大 2023年一季度, 一线城市样本中,33.3%的商圈写字楼租金环比上涨,66.7%的商圈写字楼租金环比下跌。 二线城市样本中,31.8%的商圈写字楼租金环比上涨,61.4%的商圈写字楼租金环比下跌,6.8%的商圈写字楼租金与上期持平。整体来看,部分金融服务、高端商贸、总部经济等现代服务业发达的核心商圈楼宇经济优势突出,一季度问询量增加,业主方预期提升,写字楼租金环比小幅上涨。而部分商圈因租户企业整合办公场所等因素,存在较多的退租现象,空置压力加大,业主方选择下调租金以尽快消化退租面积;此外部分在楼宇品质、区位交通等方面竞争力欠佳的非核心商圈楼宇亦选择下调租金,以期降低空置压力。 图:2023年一季度写字楼租金环比涨跌幅较大的商圈

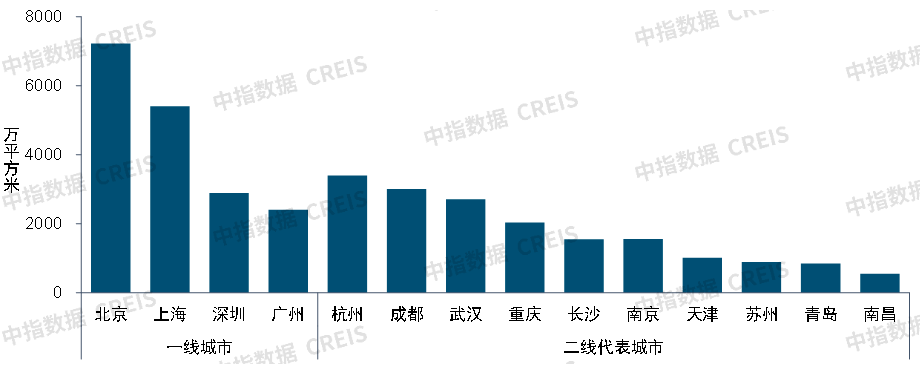

数据来源:中国房地产指数系统 市场监测:https://www.cih-index.com/ 2023年一季度, 32.5%的样本商圈写字楼租金环比上涨,占比较2022年四季度增加5.0个百分点。具体来看,上海虹桥商圈写字楼租金环比涨幅最大,为0.75%;深圳后海、苏州狮山、成都人民南路3个商圈环比涨幅在0.5%-0.7%之间,成都金融城、武汉武广万松园、杭州西溪、深圳宝安中心区等14个商圈环比涨幅在0.1%-0.5%之间,杭州钱江世纪城、成都东大街等8个商圈写字楼租金环比涨幅在0.1%以内。 与此同时, 63.8%的样本商圈写字楼租金环比下跌,占比较2022年四季度下降7.5个百分点。具体来看,天津华苑商圈、青岛五四广场商圈写字楼租金环比跌幅在1.0%以上,其中华苑商圈跌幅相对较大,为1.15%;北京望京、天津小白楼街等6个商圈环比跌幅在0.5%-1.0%之间,南昌红谷滩中心区、上海中山公园、重庆加州新牌坊、上海静安寺等38个商圈环比跌幅在0.1%(含)-0.5%之间,北京亚运村、深圳地王等5个商圈写字楼租金环比跌幅在0.1%以内。杭州钱江新城、海口滨海大道、海口国贸3个商圈写字楼租金环比持平。 ▍租金趋势:2023年新增供应或加速入市,部分空置压力较大的商圈租金仍将承压 2023年一季度,宏观经济运行及企业经营情况均有所恢复,重点城市写字楼市场复苏迹象初显,市场活跃度有所提升,但需求释放动能稍显不足。部分业主选择“以价换量”,下调租金以吸纳租户,稳定项目出租率,一季度写字楼租金指数监测的全国15个重点城市主要商圈写字楼平均租金环比继续下跌,但跌幅较上年四季度收窄。 短期来看,二季度,部分城市或将有较多的新增供应入市,在需求端尚未完全恢复的情况下,部分区域写字楼空置率或将抬升,租金仍面临下行压力。 重点城市写字楼市场表现 ▍供需趋势:写字楼市场需求端仍有待恢复,叠加新增供应陆续入市,部分城市甲级写字楼供大于求态势加剧 1)总建筑面积:一季度北京、上海、重庆等城市均有新增供应入市 图:截至2023年一季度重点城市甲级写字楼总建筑面积

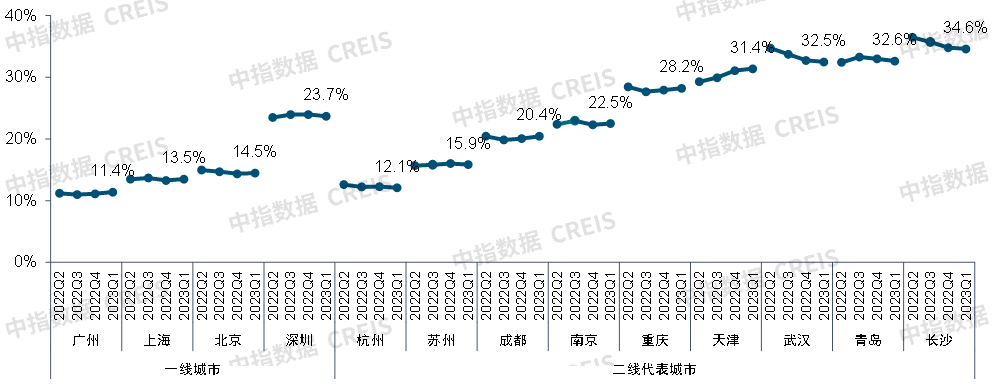

数据来源: 中指数据CREIS(点击查看) 市场监测:https://www.cih-index.com/ 根据中指数据,截至2023年一季度,重点城市甲级写字楼总建筑面积共3.57亿平方米,其中北京、上海、重庆等城市均有新增供应入市。其中,一线城市甲级写字楼项目总建筑面积共1.80亿平方米,占重点城市甲级写字楼总量的50.4%,存量相对较多,北京、上海甲级写字楼总建筑面积均超5000万平方米,深圳、广州在2000-3000万平方米之间。二线代表城市甲级写字楼项目总建筑面积共1.77亿万平方米,占重点城市总量的49.6%,不同二线代城市存量存在差异,杭州、成都甲级写字楼总建筑面积在3000万平方米以上,武汉、重庆、南京、长沙、天津在1000—3000万平方米之间,苏州、青岛、南昌在1000万平方米以内。 2)空置率:需求端尚未有明显改善,超半数代表城市甲级写字楼空置率环比上升 2023年一季度,重点城市甲级写字楼市场活跃度整体有所提升,带看量增长,亦有部分新增需求陆续释放,但净吸纳量尚未有明显改善。一方面是由于从租赁意向到交易落地仍需一段时间转化,尤其是大面积租赁的决策周期延长;另一方面是由于部分企业出于成本控制原因,选择迁址价格更具优势的乙级写字楼或产业园区。同时,部分商圈及楼宇受租户行业调整、办公空间整合等因素影响,仍存在大面积退租现象。整体来看,一季度重点城市甲级写字楼市场需求端尚未完全恢复,叠加部分城市新增供应陆续入市,楼宇空置压力增加,超半数代表城市甲级写字楼空置率环比上升。 图:2022年二季度-2023年一季度重点城市甲级写字楼空置率

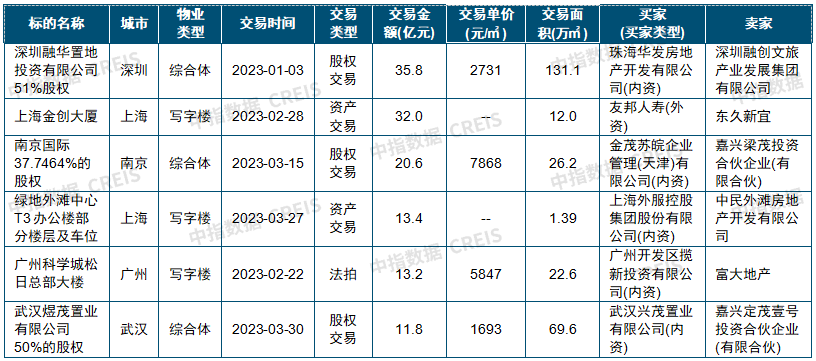

数据来源: 中指数据CREIS(点击查看) 市场监测:https://www.cih-index.com/ 根据中指数据,2023年一季度,一线城市甲级写字楼空置率相对较低,其中广州最低,为11.4%;二线代表城市中,杭州甲级写字楼空置率为12.1%,市场供求相对平衡,重庆、天津、武汉、青岛、长沙等城市甲级写字楼空置率则在28%以上,空置压力相对较大。从空置率变化来看,一线城市中仅深圳甲级写字楼空置率环比下降,二线城市中成都、南京、重庆、天津甲级写字楼空置率环比上升。 2023年二季度至四季度,重点城市甲级写字楼新增供应或将陆续入市,全年供应水平或超过2022年,部分新增供应较多的城市甲级写字楼空置率或继续抬升。 ▍大宗交易:一季度市场延续2022年低迷态势,二季度宏观经济或加速恢复,内资卖家投资信心或有所提升 表:2023年一季度15个重点城市部分大宗交易案例(交易金额>10亿元)

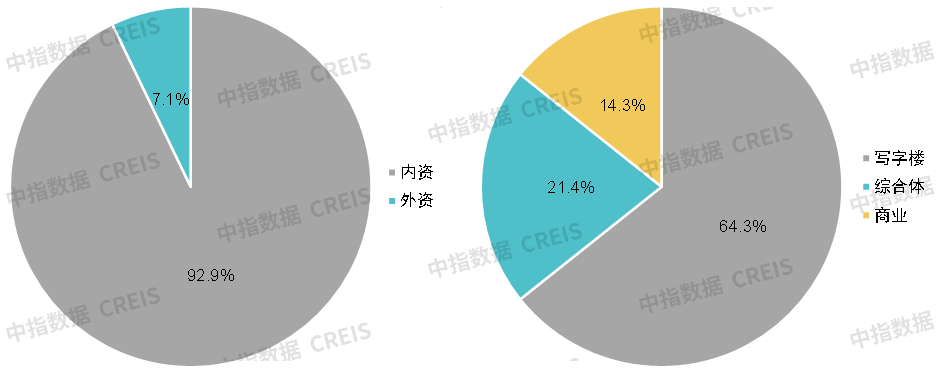

数据来源: 中指数据CREIS(点击查看) 市场监测:https://www.cih-index.com/ 2023年一季度,重点城市大宗交易市场延续2022年低迷态势,写字楼租金指数重点监测的15个城市仅监测到已成交大宗交易14宗。分城市等级来看,一季度一线城市共监测到已成交大宗交易9宗,其中上海5宗、深圳3宗、广州1宗;二线代表城市共监测到已成交大宗交易5宗,其中南京2宗、武汉、长沙、杭州各1宗。 以披露交易金额的交易计算,2023年一季度重点城市共监测到已成交大宗交易135亿元。分城市等级来看,一线城市交易金额为101亿元,占比约75%,其中上海交易金额约49亿元,深圳约39亿元,广州约13亿元;二线城市交易金额为34亿元,占比约25%,其中南京、武汉交易金额相对较大,分别为21亿元、12亿元。 图:2023年一季度15个重点城市大宗交易宗数占比(按买家类型、物业类型分)

数据来源: 中指数据CREIS(点击查看) 市场监测:https://www.cih-index.com/ 分物业类型来看,一线城市优质写字楼资产依旧最受投资者青睐。2023年一季度,重点城市大宗交易以商办物业为主,其中以写字楼为标的的大宗交易宗数占比最大,约64.3%,其次为综合体,占比约21.4%,商业类标的占比约14.3%。 以披露买家企业的交易计算,2023年一季度,内资买家交易宗数占比约92.9%,依旧主导大宗交易市场需求,其中自用型买家占比超4成。 总体来看,2023年一季度,宏观经济仍处疫后恢复阶段,回升基础尚需巩固,重点城市大宗交易市场延续2022年低迷态势,尤其是投资型买家的投资决策偏谨慎。随着稳经济政策进一步显效发力,二季度经济有望加速恢复,重点大宗交易市场活跃度有望逐渐恢复,尤其是内资买家的投资信心有望回升,但在全球通胀仍处高位,世界经济增长不确定性因素突出的形势下,外资买家或继续保持相对谨慎的态度。从资产类型来看,消费基础设施纳入公募REITs试点范围或将提升投资人对零售类物业的关注度;同时,在强化科技创新对产业发展的支撑的背景下,新经济产业园、数据中心等产业地产、工业地产标的的交易活跃度或将提升。 报告下载(电脑端复制链接) 写字楼市场: 2022中国写字楼租金指数研究报告 https://www.cih-index.com/report/detail/52230.html 2023年第一季度北京写字楼市场监测季报 https://www.cih-index.com/report/detail/54007.html 2023年第一季度上海写字楼市场监测季报 https://www.cih-index.com/report/detail/54005.html 2023年第一季度广州写字楼市场监测季报 https://www.cih-index.com/report/detail/54014.html 2023年第一季度深圳写字楼市场监测季报 https://www.cih-index.com/report/detail/54003.html 政策解读: 北京楼市政策即将放松?“一区一策”在路上 https://www.cih-index.com/report/detail/54066.html 税务总局释放积极信号,税收形势六个向好,住房消费回暖! https://www.cih-index.com/report/detail/53930.html 住建部最新表态,对房地产企稳回升充满信心! https://www.cih-index.com/report/detail/53069.html 2023政府工作报告:防范化解优质头部房企风险,支持刚性和改善性住房需求 https://www.cih-index.com/report/detail/52967.html 中国房地产政策跟踪报告(2023年3月) https://www.cih-index.com/report/detail/53517.html 企业研究: 2023中国房地产百强企业研究报告 https://www.cih-index.com/report/detail/53234.html 2023年1-3月中国房地产企业销售业绩排行榜 https://www.cih-index.com/report/detail/53515.html 2023年1-3月全国房地产企业拿地TOP100排行榜 https://www.cih-index.com/report/detail/53899.html 房地产市场: 2023年一季度中国房地产市场总结与趋势展望 https://www.cih-index.com/report/detacil/53655.html 2023年一季度全国新开盘总结报告 https://www.cih-index.com/report/detacil/53514.html 指数研究: 中国房地产指数系统百城价格指数报告(2023年3月) https://www.cih-index.com/report/detail/53518.html 2023年3月十大城市二手房房价地图 https://www.cih-index.com/report/detail/54138.html 物业研究: 中国物业管理行业 2022 年度总结与 2023 年度展望 https://www.cih-index.com/report/detail/50886.html 2022年中国物业服务价格指数研究报告 https://www.cih-index.com/report/detail/50534.html 2022中国物业服务上市公司ESG测评研究报告 https://www.cih-index.com/report/detail/50533.html 中指研究院·中指云平台(https://www.cih-index.com/)为行业提供: ● 4万+房地产报告每日更新,涵盖住宅市场、房企研究、土地市场、物业研究、政策解读、指数研究等诸多领域; ●2300个城市地产数据、225万宗土地的推出成交信息、40万个住宅项目和5万栋商用物业的交易数据; ● 中国城市投资吸引力排名,百城房价,查城市、查房企、查地产数据、查房地产政策; ● 京津冀、长三角、珠三角、成渝、长江中游等核心城市群集中供地、土地拍卖快讯。 https://www.cih-index.com/返回搜狐,查看更多 |

【本文地址】