| 数据分析 | 您所在的位置:网站首页 › 欧莱雅集团取得成功的原因是 › 数据分析 |

数据分析

|

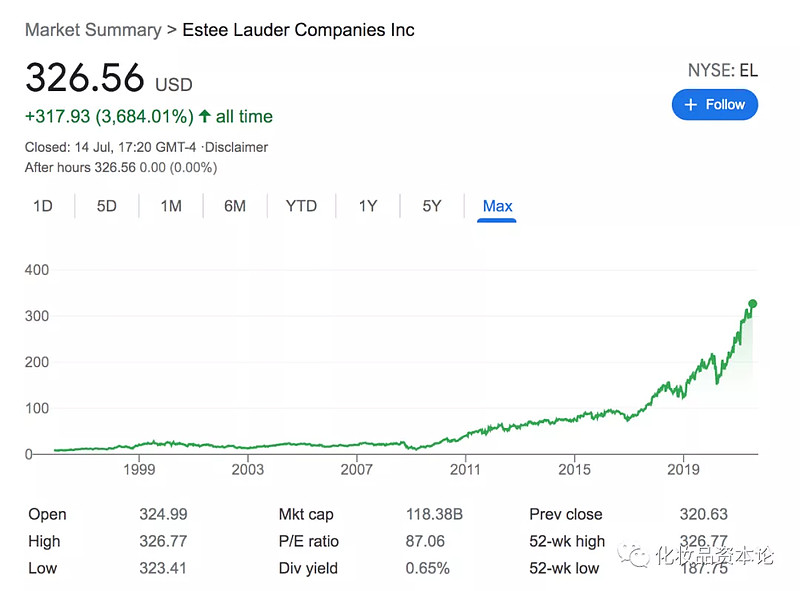

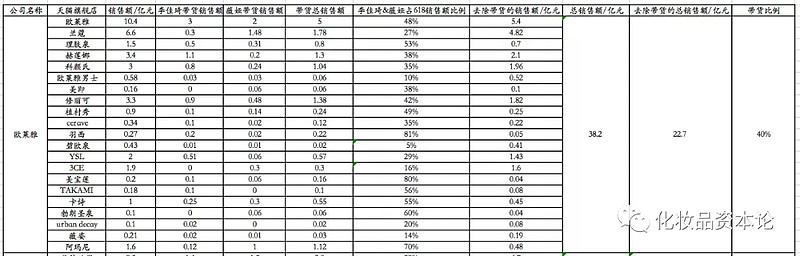

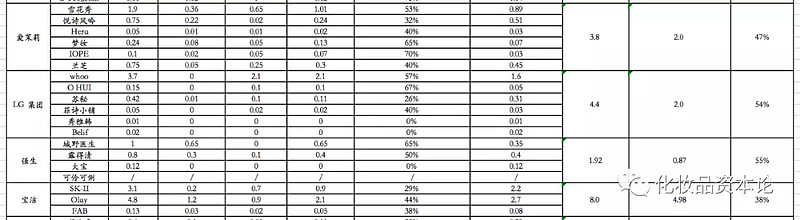

来源:雪球App,作者: 化妆品资本论,(https://xueqiu.com/2663709332/190652031) 化妆品高端品牌的618销售额约110亿元,从618销售额来看: 欧莱雅集团约38亿元,高端市场市占率约35%; 雅诗兰黛集团约19.5亿元,高端市场市占率约18%; 资生堂集团约11亿元,高端市场市占率约10%; 宝洁集团约8亿元,高端市场市占率约 7%; LVMH集团约5.6亿元,高端市场市占率约5%; LG生活与健康集团约4.4亿元,高端市场市占率约4%; 爱茉莉集团约3.8亿元,高端市场市占率约3.4% 高丝集团约2.6亿元,高端市场市占率约2.3% Kanebo集团约2.2亿元,高端市场市占率约2% 强生集团约2亿元,高端市场市占率约1.8% 合计CR2=53%,CR3=63%,CR5=75%,CR10=88%。 可以看出,国内高端市场呈现高度集中的趋势,欧莱雅+雅诗兰黛集团就占据50%以上的高端市场。但是高端品牌的李佳琦+薇娅的平均带货比例约40%,相当于40亿元是在李佳琦和薇娅直播间产生的,这部分的佣金比例约30%,薇娅和李佳琦在高端化妆品品牌方上约赚取12亿元。预计除去薇娅和李佳琦的佣金,高端品牌在直播间的净利率约为15-20%。 从雅诗兰黛和欧莱雅的股价表现上,雅诗兰黛和欧莱雅是长期的成长股。虽然近几年增速趋缓,不过始终能保持40-50倍左右的PE。

为什么雅诗兰黛和欧莱雅等集团能一直保持这么高的估值?这背后的逻辑是: 1. 亚洲市场一直保持高增长,即使是在疫情之下,根据欧莱雅的财报,中国市场2020年实现27%的逆势增长。从人均化妆品支出来看,国内目前人均约400元/年,而日本、美国的人均化妆品支出约2000元/年(数据来源:欧睿),仍有较大的差距。随着印度、越南等国家的经济增长,高端化妆品市场长期受益于经济增长,利好欧莱雅和雅诗兰黛集团。 2. 欧莱雅和雅诗兰黛在上海建立了中国总部,宝洁在广州建立了中国总部。根据应届生的反馈,欧莱雅给应届生的工资约为14K*13,宝洁给应届生的工资约为14K*14,雅诗兰黛给应届生的工资约14K*13,遥遥领先于国产化妆品公司。欧莱雅和宝洁一直是国内快消行业的黄埔军校,每年吸纳了全国优秀的快消人才,使得欧莱雅和宝洁一直能够保持组织创新活力,具备长期竞争优势。反而国内很多国产化妆品公司,都需要从宝洁/欧莱雅去挖人。 3. 高端品牌的品牌建立较难,消费者对高端品牌的认知也是有限的,目前很难有新高端品牌的崛起,所以是少数的高端品牌享受着整个高端市场的高增长。 相对来说,资生堂、爱茉莉、LG等日韩公司,在国内的本土化水平较差,总部对中国人才的重视程度不够,导致资生堂、爱茉莉这几年化妆品增速趋缓。 高端白酒市场,有点类似于高端化妆品。从高端化妆品市场来看,欧莱雅集团下的兰蔻和赫莲娜,雅诗兰黛集团下的雅诗兰黛和海蓝之谜等,他们的市占率是逐渐提升的,在今年618中,欧莱雅和雅诗兰黛集团占据了高端化妆品市场销售额的50%以上。 而消费者的认知空间是有限的,现在已经很难有新的高端品牌,能够突破传统高端化妆品品牌的包围。这就有点像白酒行业,茅五泸长期占据着高端白酒品牌的地位,没有其他匹敌的对手。所以当高端化妆品和高端白酒行业保持高增长时,最受益的是茅五泸,欧莱雅和雅诗兰黛。 一级资本看重行业属性,哪个景气度高投哪里。但是一级资本很难搅动白酒行业,也就复星之类的搞搞,整体影响不大。而化妆品行业低门槛,所以一级资本都跑到化妆品里来投资,推动了天猫流量和社交媒体广告等价格水涨船高,导致化妆品行业的整体净利率很低。 但是资本主要投资的都是国产中低端品牌,所以对欧莱雅和雅诗兰黛等集团的影响不大,高端品牌仍然是享受高增长,丽人丽妆,壹网壹创等高端品牌代运营公司受益。 而国产高端品牌,并没有受益到这波国潮,佰草集基本快查无此人了,丸美连续两年下滑,林清轩的高销量昙花一现,一级市场热衷的中高端品牌优时颜,今年销售额也十分不理想,大单品微笑眼霜的价格一直在降价。 高端化妆品市场目前看来越来越封闭,以赫莲娜,海蓝之谜,兰蔻,雅诗兰黛,sisley,SKii等代表的高端化妆品会长期保持竞争力,享受高端化妆品市场的行业增长。 下面具体各个化妆品集团: 【欧莱雅集团】

欧莱雅集团的策略: 1. 高端品牌:以兰蔻为核心,赫莲娜+科颜氏为辅 2. 中端品牌:以欧莱雅为核心,其他资源较少 3. 药妆品牌:以修丽可为核心,辅以理肤泉 4. 彩妆品牌:以YSL+3CE组成高端+平价美妆核心 【兰蔻】 兰蔻的整个大单品体系包括了: 爽肤水:粉水 精华:小黑瓶精华 面霜:菁纯面霜 眼霜:小黑瓶眼霜 粉底液:持妆粉底液、菁纯粉底液 防晒:小白管防晒 口红:菁纯系列 兰蔻的价格区间更适中产阶级,相比之下,赫莲娜(1000-4000元价格区间)受众更窄;欧莱雅本牌价格区间较低,利润空间不如兰蔻,兰蔻的业绩增长对欧莱雅集团来说更加重要,一直享受着集团最优先的营销和研发待遇。相比雅诗兰黛来说,兰蔻的彩妆线和护肤线更加平衡,尤其是菁纯的彩妆和护肤系列,在护肤和彩妆上都赢得了相当好的消费者口碑,诞生了大单品菁纯口红和粉底液。 【欧莱雅】 欧莱雅的整个大单品体系包括了: 精华:黑精华、光子小白瓶 眼霜:紫熨斗眼霜 面霜:小蜜罐面霜、零点霜 防晒:小金管防晒、水感轻肌防晒、大海王者防晒 面膜:安瓶面膜 水乳:复颜抗皱系列 男士系列:欧莱雅男士氨基酸洁面、水能保湿套装 欧莱雅作为欧莱雅集团旗下的中端品牌核心,相对来说,对国产品牌是最有借鉴意义的。从整个大单品体系来看,欧莱雅是非常健全和科学的。 按照大牌的一贯思路,最核心的是主打大单品系列。欧莱雅一直深耕自身的黑精华和紫熨斗大单品,比如黑精华今年推出第三代,欧莱雅特地给黑精华办了场晚宴,邀请了众多KOL来晚宴,全网更是买遍了KOL广告,铺天盖地地宣传,可见欧莱雅对大单品精华的重视。 同时,仅仅满足单一的大单品也是不够的,欧莱雅也想要拓展大单品的产品线,比如去年重点宣传“小蜜罐面霜”,今年重点宣传新品面霜“零点霜”,还请了虞书欣在小红书推广零点霜,不过最终的效果不算很好,销量算中等偏上的水平,没有成功打造为核心大单品。也有部分原因是,欧莱雅集团在各个品牌的成分研发上有取舍,要做出梯度,高端品牌赫莲娜享受着最好的玻色因原料和浓度,而欧莱雅本牌就不能用那么好的原料,所以导致欧莱雅在宣传上比较克制,不能乱吹,这也是大单品没有成功建立的原因之一。 由于欧莱雅的定价较低,所以欧莱雅更适合走全面化的产品路线,而不是像传统大牌那样专注于大单品精华、眼霜和面霜。欧莱雅切入的主要是防晒和面膜。防晒上,欧莱雅会每年收集消费者的反馈,对防晒产品进行更新升级,同时也拓展了防晒的产品线,形成了以小金管(针对普通皮肤)+ 水感轻肌防晒(针对油皮)+粉妍防晒(针对养肤,定位高端)+大海王者防晒(高防护力,针对户外强度)的防晒产品体系。 而在面膜这一传统高销量品类上,欧莱雅主打安瓶面膜+黑精华面膜,性价比较高,算下来优惠到12元/片,降维打击国产品牌。 【修丽可】 修丽可的大单品体系主要包括: 舒缓精华:色修 精华喷雾:色修精华喷雾 美白精华:发光瓶 抗老精华:紫米精华 VC精华:CE、CF 保湿精华:B5精华 面霜:AGE玻色因面霜 修丽可作为欧莱雅的后起之秀,也是在成分党崛起的化妆品潮流背景下,在国内成功建立起高端品牌的典范。从修丽可的大单品体系就可以看出,修丽可主打功效型的精华产品,分别对应不同的作用。今年618修丽可主要配合新品“色修精华喷雾”的宣传,主打色修精华喷雾。目前早C晚A很火,修丽可的CE、CF也是VC领域的佼佼者,但是修丽可部门并没有主推CE、CF精华,可能是因为CE、CF价格过高、难以放量的考虑,这一点还是值得商榷的。 【3CE】

欧莱雅2018年以约30亿元的估值收购了韩国品牌3CE后,有点像安踏收购的fila,安踏通过fila实现了第二增长曲线,而欧莱雅通过3CE实现了平价彩妆线的第二增长曲线。 从今年5月27日官宣龚俊担任大中华区品牌大使(预计代言费1000万+),3CE围绕龚俊进行新品宣传,在微博直接挂购物链接(割粉丝韭菜),而且龚俊本人也很配合品牌方,拍了一系列精致的广告宣传图。 从龚俊单独推广的产品来看,覆盖了唇釉+眼影+高光+腮红,可以看出3CE想要积极扩品类,目前主要优势品类是眼影和口红,发力腮红和高光等产品,是想让品牌更均衡的发展,有利于长期提升品牌价值和生命力。 从广告的硬照来看,也体现出了欧莱雅作为世界顶级美妆集团的高水准,国内很多公司拍明星宣传图经常拍得土味。 3CE年轻化的品牌形象,110元极具性价比的价格区间,加强本身过硬的产品品质,3CE品牌本身和消费者构建的情感纽带,使得3CE成为现象级的成功彩妆品牌,当然这背后也有欧莱雅投注了较多的营销资源。以3CE和国内新锐colorkey,完美日记,花西子等对比,我更看好3CE未来的成长空间。 【雅诗兰黛集团】

雅诗兰黛集团的策略: 1.高端品牌:以雅诗兰黛+海蓝之谜 双核心 2.中端品牌:以倩碧+ Dr.Jart 为核心 3.彩妆品牌: 以MAC为核心 【雅诗兰黛】 雅诗兰黛的整个大单品体系包括了: 1.精华:小棕瓶精华 2.眼霜:小棕瓶眼霜 3.面霜:胶原霜 4.粉底液:DW持妆粉底、沁水粉底 5.洁面:红石榴洁面 6.爽肤水:樱花原液精华水 雅诗兰黛主要专注于小棕瓶系列,自称“小棕瓶家族”,刚推出新品“液体眼绷带”,拓展了小棕瓶眼霜;高能小棕瓶也是在小棕瓶精华的基础上进行拓展。在大单品家族之后,雅诗兰黛也延伸了胶原霜、专研精华、白金等系列,共同撑起品牌的产品线。

【海蓝之谜】

海蓝之谜主打的核心产品系列是经典面霜+修护精华系列,品牌的理念是深海海藻修复。从产品力来说,海蓝之谜的修复效果是十分不错的,高端消费者人群的粘性很高。对于海蓝之谜这种高端品牌来说,是不需要片面强调成分有哪些的,所以海蓝之谜的广告描述更多采取的是效果描述,如下图所示,不会指出具体的成分,但是用的形容词是“根源修护,奢养抗老”、“神奇活性精萃”,牢牢抓住粉丝的心理,形成忠诚度和粘性,这就是大牌与低端品牌的差距。

资生堂集团的策略: 1.高端品牌:以资生堂为核心,辅以CPB+怡丽丝尔 2.中端品牌:以安热沙为核心,辅以IPSA和欧珀莱 3.彩妆品牌: 以NARS为核心 【资生堂集团】

资生堂的整个大单品体系包括了: 精华:红腰子精华、美白精华 水乳:悦薇水乳 防晒:蓝胖子防晒 眼霜:百优眼霜、盼丽风姿眼霜 面霜:悦薇面霜 资生堂主打红腰子精华大单品,今年推出第三代,还推出男士专用的黑腰子精华。其次主推悦薇水乳和面霜,形成大单品水乳+精华+面霜的全面布局。 资生堂在防晒技术上较为领先,所以在防晒上主打资生堂蓝胖子和安耐晒等产品。近年来国内消费者的防晒意识提高,其实从科学护肤的角度,只要日晒时间超过半小时,都是要涂防晒霜的,目前来看防晒霜这一领域仍有较大的成长空间。

宝洁集团的策略: 1. 高端品牌:以SKII为核心 2.中端品牌:以OLAY为核心 SK-II的品牌布局以神仙水为核心,包括了: 神仙水 大红瓶面霜 小灯泡精华 SKII主要凭借着自身专利,靠神仙水打遍天下。即使专利过期,也没有任何一个化妆品公司能够做出神仙水的效果。SKii主要依赖神仙水+大红瓶面霜+小灯泡精华,跟其他大牌相比,大单品产品线较窄,所以在销售额的表现上较为一般。 olay的品牌布局主要以小白瓶为核心,包括了: 光感小白瓶 淡斑小白瓶PROX 小白瓶面膜 小白伞防晒 olay在2016年之后数字转型很成功,改变了品牌老化的形象,专注于小白瓶为核心的大单品系列。但是这几年来,olay的产品延伸较为失败,没有推出下一个爆品,我觉得团队问题还是挺大的。olay最新推的新品是桃花系列,我看了第一眼就觉得辣眼睛,包装过于廉价感,如果我是产品经理,这个系列产品是绝对不会通过的。宝洁这么好的资源,做出来这种水平的新品,实在让我很失望。

LG 生活与健康集团的策略: 1. 高端品牌:以whoo为核心 2.中端品牌:基本没做好 whoo的品牌布局以天气丹水乳核心,其他产品都做得不行。 爱茉莉集团的策略: 1. 高端品牌:以雪花秀为核心 2. 中端品牌:基本没做好 雪花秀的品牌布局以滋阴水乳为核心,其他产品都做得不行。 LG和爱茉莉的问题在2016年之后暴露得非常明显。相比欧莱雅、宝洁等集团的本土化水平,LG和爱茉莉的本土化水平做得很差,对中国地区的深耕不重视,导致这几年LG和爱茉莉在国内市场节节败退。Whoo和薇娅合作,凭借着爆品天气丹水乳还能支撑住销售额;爱茉莉集团就比较惨了,消费者口碑严重下滑,二线品牌悦诗风吟、兰芝等品牌销售额下滑严重。 近年来,韩国很多小众品牌在欧美很火,Korean skin care是很热的一个词条,在欧美美妆博主的instagram和youtube等平台出现频率很高。这背后是欧美化妆品这几年的趋势,更加喜欢健康、有机、植物提取的护肤品,正好契合韩国护肤品主打植物提取的属性,所以韩国护肤品能够在欧美火起来。 韩国的化妆品历年来渠道管理混乱,比如whoo和雪花秀,代购价格可能在天猫旗舰店的3-4折。最近快手、抖音直播带货兴起后,韩国化妆品几乎霸占了各个KOL带货,并且主打低价,货源可能是来源于国内的经销商,进货价格很低,所以能够以低价在抖音、快手渠道销售,比如爱茉莉旗下的悦诗风吟、兰芝等,对国产品牌的销售造成一定的影响。 强生集团的策略: 强生主要是中端品牌为主,以城野医生和露得清为核心。 城野医生的产品布局主要以377美白精华+毛孔收敛水+防晒喷雾为核心。 露得清的产品布局主要以a醇精华+a醇晚霜为核心。 强生集团主要是贯彻成分党的路线,城野医生走中端路线,主打377;露得清走低端路线,主打a醇。凭借着较高的性价比,销售额也表现不错。 【细分品类的单品冠军】 1.黛珂以牛油果水乳为核心; 2.芙丽芳丝以氨基酸洁面为核心; 3.Naris、安热沙、mistine以防晒为核心; 4.贝德玛以卸妆水为核心; 5.珂润以面霜+水乳+洗面奶为核心。 这里面我想要探讨的是珂润和Mistine。 Mistine是泰国的国民品牌,虽然价格低,但是产品质量出色,有大单品防晒和粉底液。今年以来,在国内的营销迅猛,投放大量广告,聘请小鲜肉刘宇代言人。而且mistine价格较低,不到100元,天然适合抖音和快手渠道销售,所以在各个kol直播带货间,mistine的销量也非常可观。 珂润作为日本本土的平价品牌,一直以来在护肤圈小有名气。今年花王集团重视珂润在中国的运营后,聘请鹿晗担任代言人,产品力突出+性价比高,从而销售额能够增长迅猛。 我的思考是,现在对国产品牌最具打击的品牌,实际上是在美妆圈小有名气,有自身的一个爆品的国外平价品牌(比如FAB急救面霜,珂润面霜等)。之前资生堂傻乎乎去高价收购欧美网红品牌drunk elephant,可能是看中中国市场的开发潜力,但实际上这种网红“故事流”中高端品牌,中国消费者并不认,我个人的理解是国内消费者更偏实用主义。而且国内的消费能力实际上也随着GDP开始缓慢增长,高端品牌的生意比以前难做很多。另外一个欧美网红高端品牌tatcha,也是刚引进中国,我目测在中国也做不起来了。 所以,对于国产品牌最大的威胁是类似于珂润,FAB,3CE这些平价品牌,有一定的研发实力,产品品质也不错,找个缙嘉,高浪这样的代理公司,配合好大规模的kol宣传,胜率要高很多。 珂润是花王旗下的,品牌在美妆圈已经红了很久,但是母公司去年才醒过来要知道在中国开展本土化营销。3CE是欧莱雅收购,FAB是宝洁收购,所以直接沿用了中国分公司的营销团队。Mistine是泰国的国民品牌,品质很好,主打平价,来中国找了mcn公司去做营销,也立马起量,防晒霜月销量超过30万+。 所以,对于欧莱雅,雅诗兰黛等国际集团来说,收购国外网红高端品牌,在中国市场实际上是很难成功复制的,去挖掘小众平价品牌,是胜率更高的突破路径。这有点类似于逐本,兰,kimtrue等国产新锐品牌,降维打击传统平价品牌,并且能让消费者感受到更好的消费体验,更加符合新一代消费者的价值取向。比如Bb这个复活草面膜品牌,在日本几乎没有什么知名度,但是国内在跨境代理和MCN公司的炒作下,变成网红品牌。 总体来说,国内高端化妆品市场保持高增速,并且新进入者较少,是一个较为封闭的市场,欧莱雅和雅诗兰黛集团将长期受益于国内化妆品高端市场的增长。而对于国产品牌来说,值得借鉴的是欧莱雅、珂润等品牌,在打磨好大单品的基础之上,在各个细分市场能够培育出自身的大单品,完成护肤全生命周期的布局,从洁面-爽肤水-精华-面霜-眼霜,加上面膜、防晒、卸妆、身体护理、粉底液等产品。一级有个投资人的话我还是蛮喜欢的,「新消费就是把现在的传统消费品,用现代化的模式重新做一遍」。实际上,平价化妆品领域,需要重新构建符合时代潮流的产品,而大品牌的诞生机会,就来源于全面的大单品布局,而不是仅仅依赖于某一品类的单品。 $珀莱雅(SH603605)$ $上海家化(SH600315)$ $XD华熙生(SH688363)$ |

【本文地址】