| 期权无风险套利原理与方法 期权的无风险套利有很多种,它们的思路都很简单:如果某期权的单腿合约或者多腿组合超出了理论定价边界之外,那么就形成了无风险... | 您所在的位置:网站首页 › 期权操作技巧和方法有哪些呢 › 期权无风险套利原理与方法 期权的无风险套利有很多种,它们的思路都很简单:如果某期权的单腿合约或者多腿组合超出了理论定价边界之外,那么就形成了无风险... |

期权无风险套利原理与方法 期权的无风险套利有很多种,它们的思路都很简单:如果某期权的单腿合约或者多腿组合超出了理论定价边界之外,那么就形成了无风险...

|

来源:雪球App,作者: 大象咖啡,(https://xueqiu.com/8188497048/192803643)

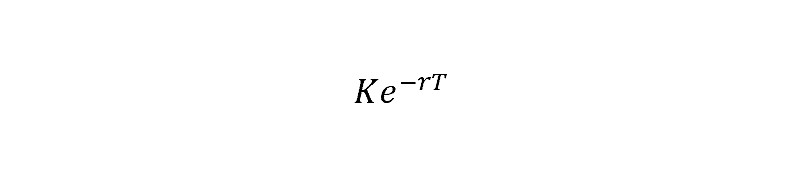

期权的无风险套利有很多种,它们的思路都很简单:如果某期权的单腿合约或者多腿组合超出了理论定价边界之外,那么就形成了无风险套利机会,在手续费、对手价和滑点在可接受范围内时,我们可以进行套利交易。 这篇笔记我们就来捋一捋有哪些无风险套利模式、如何做以及注意点有哪些。 1、准备知识1.1、符号约定 下文公式中所出现的字母含义如下(包括含下标的情况): S: 当前标的价格; K: 合约行权价; e: 自然常数 r: 当前的无风险利率,这里一般采用10年期国债收益率; T: 期权到期剩余期限; C: 认购期权价格; P: 认沽期权价格。 1.2、贴现价值 期权本质上是远期合约,它的价值只有在行权日那天或欧式期权的到期日那天才能得到体现。所以对于期权价值当前的估值需要进行贴现。 对于行权价为K、剩余期限为T的实值认购期权,它允许持有者在T时间后以K价格持有标的,那么这份期权当前的价值需要对K进行贴现。假设无风险利率为r,那么按照连续复利公式,贴现价值如下:

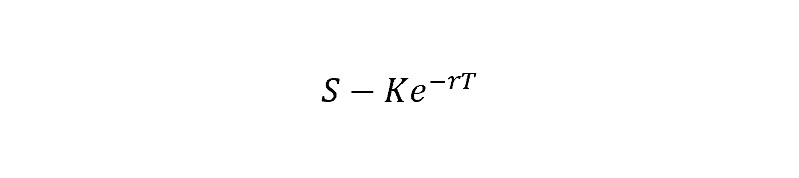

同样的,对于实值认沽期权,其当下的贴现价值如下:

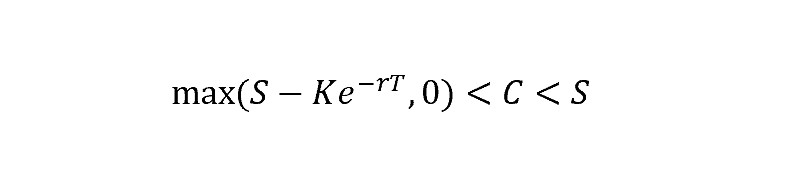

当然,在实际估算中,可以不考虑贴现,因为复利乘数通常较小(r、T都较小;r在欧美国家几乎为0)。 2、单腿合约定价边界2.1、认购期权的定价边界 认购期权的定价边界如下公式所示:

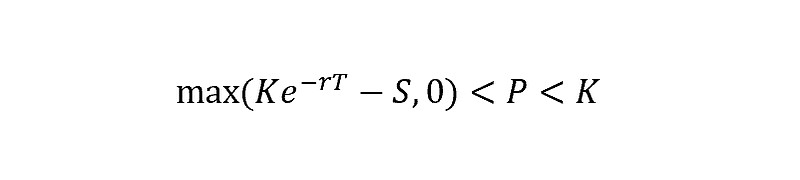

对于上边界,一张认购合约的价值不可能超过标的价格本身,不然当前时点直接买标的就行了。再来讨论下边界,虚值的情况,下界就是0,到期前基本上不可能发生负价值这种好事。实值的情况下界本质约等于内在价值(不考虑贴现),低于下界其实就是折价(或贴水)的实值期权,也就是时间价值为负。 对于折价的实值认购合约,我们可以考虑买入合约并做空等份数的标的锁定折价。对于ETF期权,则需要做空ETF,这个较难实现。对于标的为期货合约的实值期权,通常为美式合约,负时间价值的情况可能导致提前行权。 2.2、认沽期权的定价边界 认沽期权的定价边界公式如下:

对于上边界,标的最多亏到0,最大收益为K,认沽合约的价值不可能超过K。再看下边界,对于虚值合约,其价值到期前基本不会小于0;对于实值合约,下界约等于内在价值(不考虑贴现),小于内在价值的实值认沽合约处于折价状态(或贴水状态),即时间价值为负。 对于折价的实值认沽合约,我们可以考虑买入合约并做多等份数的标的,到期若仍处于实值状态那么行权,否则到期日收盘前双平两腿。 总结:单腿认购和认沽合约四个边界,其实我们现实中能遇到的也就只有实值认购和实值认沽合约折价的情况(负时间价值),至于折价利润值不值得我们套,参考第7节“套利注意点”展开讨论。 3、垂直价差套利垂直价差是针对同类型(认购、认沽)、同到期月份的不同行权价合约组合。垂直价差的套利是针对两腿合约组合的套利。 3.1、认购期权垂直价差 设有两个认购合约C1和C2,行权价分别为K1,K2,且K1 |

【本文地址】