| 一文看懂期权波动率期限结构和微笑形态:从期权波动率曲面看人民币汇率 | 您所在的位置:网站首页 › 期权价格走势图 › 一文看懂期权波动率期限结构和微笑形态:从期权波动率曲面看人民币汇率 |

一文看懂期权波动率期限结构和微笑形态:从期权波动率曲面看人民币汇率

|

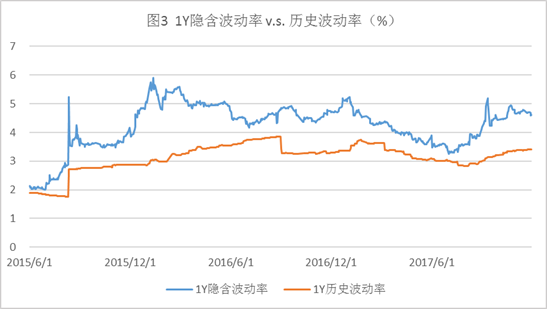

2015年7月29日:8.11人民币汇率机制调整前夕,即期汇率非常稳定,波动率期限结构整体水平处于历史低位,一个月以内期限波动率在1附近波动,一年期隐含波动率仅2.6。 2015年8月13日:人民币汇率机制调整第三天,受即期汇率剧烈波动影响,波动率全面跳涨。当天早间央行对人民币汇率机制调整一事召开发布会,长端波动率有所回落,但仍远高于8.11之前的水平;短端波动率则受即期汇率波幅和期权市场流动性匮乏的影响,仍处于历史高位,一周隐含波动率一度报在10以上的水平。 2016年1月29日:2016年年初,离岸CNH期权市场出现较大波动,除一个月内短期限报价受制于即期价格走势而下行外,其他期限报价水平被大量买入人民币看跌期权的需求迅速推升。受此影响,境内人民币期权价格也迅速攀升,但上涨幅度远低于离岸,六个月以上期限波动率涨至5以上。 2017年6月30日:2017年上半年,美元持续走弱,USDCNY即期汇率稳中有降,人民币汇率贬值预期显著降低,期权市场参与者心态明显趋稳。各期限平价波动率创2015.8.11以来新低,六个月以内期限波动率不足3,一年期隐含波动率最低成交在3.3,期限价格形态较为平坦。 2017年11月30日:2017年6月以来,人民币汇率呈双向波动之势,汇率短期波幅和中长期波幅均明显放大,对于未来人民币汇率走势更加市场化的预期也较为一致,因此,隐含波动率温和上涨,不同期限涨幅也较为一致。 (二)隐含波动率与历史波动率之比较 历史波动率用来衡量过去一段时间标的物价格的实际波动幅度,对隐含波动率与历史波动率的相对强弱程度进行比较,可以对市场的整体预期加以判断。 选取2015年6月至2017年11月一个月和一年期限的隐含波动率与同一时间点观察到的同期限历史波动率分别进行比较(图2和图3)。

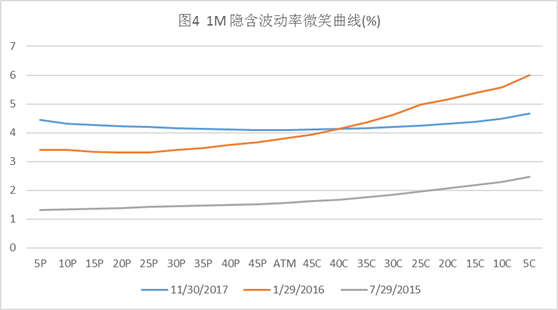

首先,短期限的隐含波动率基本围绕在历史波动率上下波动,且2017年以来二者间的差距明显缩窄。一是由于观测区间较短,即期汇率的波动有一定的延续性,预测相对较为容易;二在运用短期限期权来对冲即期汇率风险的过程中,当隐含波动率与历史波动率差距过大时,市场行为会推动隐含波动率向历史波动率回归,二者的拟合也说明在人民币双向波动的市场环境下,期权市场参与者趋于成熟。 其次,短期限历史波动率较隐含波动率的波动更为剧烈。理论上讲,当即期价格波动剧烈时,买入短期限期权对冲风险或赚取波动收益的行为会迅速推高隐含波动率,但由于人民币汇率市场的企业客户天然倾向于卖出期权而非买入,这在一定程度上熨平了短期限隐含波动率。 再次,长期限的隐含波动率长期高于历史波动率。这与人民币汇率市场化目标是相符的。 (三)波动率期限结构分析小结 从波动率期限结构变化分析,可知: (1)隐含波动率与当期即期汇率实际波动幅度正相关。 (2)市场参与者倾向于利用短期限波动率来对冲即期汇率风险和表达短期交易观点,因此短期限波动率能够很好地反映即期汇率变化,但企业客户的期权买卖偏好会降低其波动幅度。 (3)长期限波动率的变化在客盘供需决定的基础上也和市场参与者的长期汇率预期密切相关,其中,供需决定短期内的变动方向与幅度,较长时间段内的变动和相对价格水平则由汇率的长期预期决定。 三、波动率微笑形态与人民币汇率 波动率微笑,是指同一期限不同执行价格上的波动率所形成的曲线,由于执行价格偏离远期价格越远、隐含波动率越高,曲线形态往往呈现出两端高中间低的半月形形态,因此称为波动率微笑。微笑曲线形态一般从偏度和厚尾两方面观察,根据不同期限的微笑曲线形态,可以看出市场对于未来某个时点汇率走向的预期。 (一)从偏度看波动率微笑形态的演变 偏度是指波动率微笑单边偏斜的程度,以执行价为横轴,隐含波动率为纵轴,当隐含波动率随执行价递增而递减时,形态表现为左偏,当隐含波动率随执行价递增而递增时,表现为右偏。 风险逆转组合Risk Reversal价格是观察微笑曲线偏度的重要指标。风险逆转组合是指买入/卖出一个价外看涨期权的同时,卖出/买入一个价外看跌期权,其价格表现为价外看涨期权波动率减去价外看跌期权波动率。微笑曲线右偏程度越大,风险逆转组合价格越高,反之亦然。 当市场参与者通过期权交易行为表达其对未来某一期限的汇率走向和价格水平的预期时,微笑曲线偏度会发生相应的变化。比如当市场汇率看涨的情绪占主导地位时,参与者倾向于买入价外看涨期权,卖出价外看跌期权,从而推高价外看涨期权的波动率水平,压低价外看跌期权的波动率价格,波动率微笑右偏,反之则左偏。 选取三个代表性时点(2015年7月29日、2016年1月29日和2017年11月30日)的1个月期限不同执行价格上的隐含波动率(图4)进行比较分析。

2015年7月29日:8.11人民币汇率机制调整前夕,尽管即期汇率非常稳定,波动率曲面位于历史低位,但从微笑形态可以看出,看涨期权波动率明显高于看跌期权,参与者已通过期权定价表达出看涨美元对人民币汇率的观点。 2016年1月29日:离岸CNH市场中出现大量人民币看跌深度价外期权买入需求,离岸市场对美元人民币汇率上涨的预期也显著推升了境内波动率曲面的偏度水平,看涨期权波动率迅速上扬。 2017年11月30日:人民币汇率双向波动预期增强,市场对于美元看涨期权和美元看跌期权的需求相对平衡,波动率微笑曲线呈对称形态。 (二)从厚尾特征看波动率微笑形态的演变 厚尾特征是由于现实中即期汇率分布并非BS模型假设的标准正态分布,而是往往呈现出尖端厚尾的特征,即价外期权实际执行的可能性高于根据正态分布所计算出的可能性,因此需要在波动率价格上给予相应的补偿,所需要的补偿越多,微笑曲线的弯曲程度越甚。 蝶式期权Butterfly价格就是用来衡量这种补偿程度的重要参数。蝶式期权组合是指同时买入卖出几个行权价不同、标的和到期日相同的期权,蝶式期权价格价格变化取决于汇率变动的幅度而非方向,当汇率实际波幅或预测波幅扩大时,蝶式期权价格上涨,反之则价格下跌。 观察2015年二季度至2017年底的1年期25d蝶式期权价格(图5),2015年8月至2016年上半年,市场预期未来人民币即期汇率会有较大幅度的波动,蝶式期权价格在较高的区间内宽幅震荡,而2017年二、三季度,市场预期人民币汇率将在一个合理的区间范围内波动,波动幅度趋于温和,蝶式期权价格明显回落。

(三)微笑曲线形态分析小结 从波动率微笑曲线形态变化分析,可知: (1)期权市场通过单一期限波动率微笑的偏斜方向及程度来表达对于未来即期汇率走向的预期,当波动率微笑明显向单边偏斜时,表明市场有很强的单边汇率预期,而当前人民币波动率微笑所呈现出的对称形态则说明人民币单边走势预期减弱,双向波动预期增强。 (2)波动率微笑的厚尾特征及其水平的变动并不被太多交易者重视,但若将观测期拉长,蝶式期权价格的波动仍有一定参考意义。 作者:陈婧,中国银行全球市场部 原文《从期权波动率曲面看人民币汇率》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2018.2总第196期。返回搜狐,查看更多 |

【本文地址】