| 有色金属行业主题基金大盘点(下) | 您所在的位置:网站首页 › 有色金属是做什么的 › 有色金属行业主题基金大盘点(下) |

有色金属行业主题基金大盘点(下)

|

来源:雪球App,作者: 潘潘的美股ETF星球,(https://xueqiu.com/3340475156/142040930) (全文共5700字,大约阅读10分钟) 本期内容来自热心小伙伴翻牌:介绍投资有色金属行业的基金。感谢信任~~~ $有色期货(SZ159980)$

以下目前市场上所有“有色金属”行业相关的ETF/基金:

资料来源:天天基金网,smart advisor 上半期介绍了前三只跟踪“股票”的指数基金(有色金属行业主题基金大盘点(上)),本半期介绍跟踪“期货价格”的。

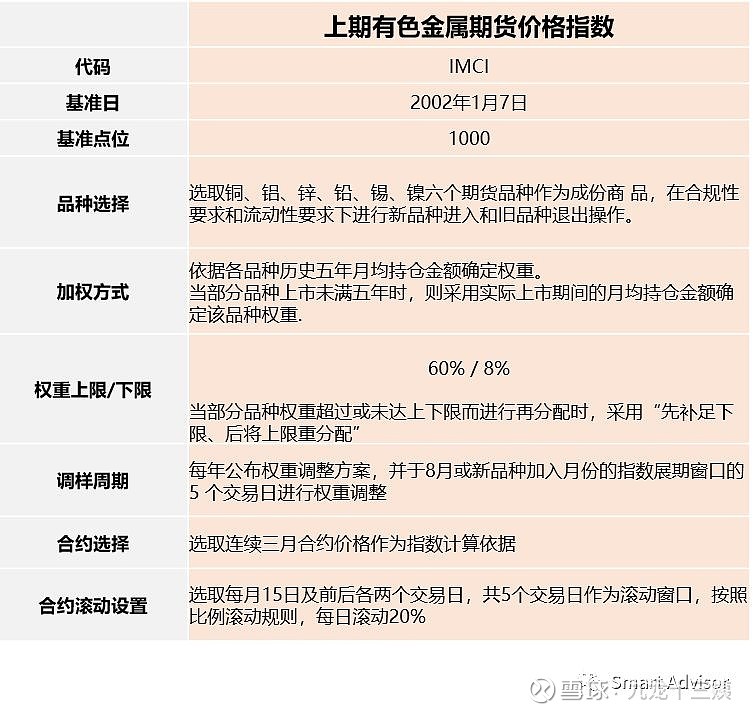

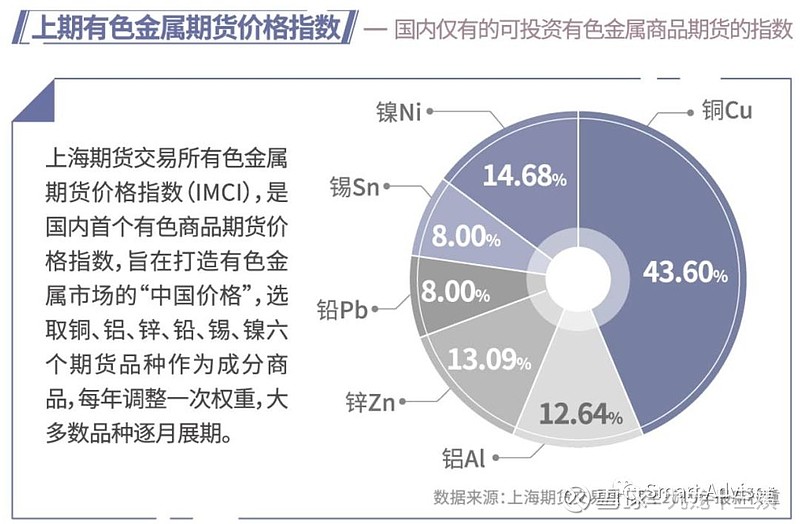

资料来源:上期所,smart advisor (1)品种选择和权重 目前,【上期有色金属期货价格指数】选取铜、铝、锌、铅、锡、镍六个期货品种作为成份商品。 截止2019年8月最近一次调整,成分商品权重分别为:铜43.60%,铝12.64%,锌13.09%,铅8.00%,锡8.00%,镍14.68%。

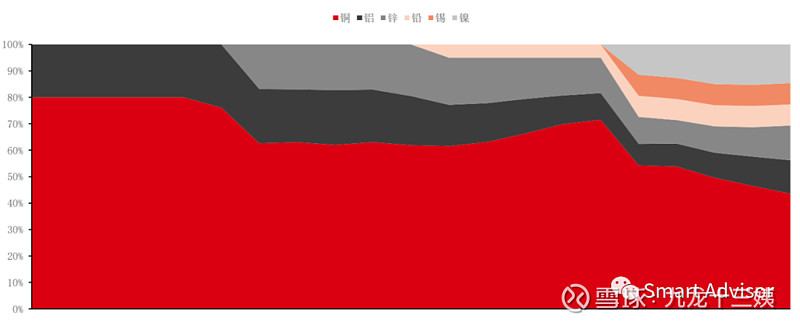

资料来源:中信期货发布的产品宣传单页 但这个品种类别也不是定死了。一开始,【上期有色金属期货价格指数】只有铜和铝两个品种,分别在2007年纳入锌、2011年纳入铅、2015 年纳入锡、镍。回顾过去,铜期货权重从初期的80%逐步下降到目前的 43.60%,体现了指数多样性的逐步增强。

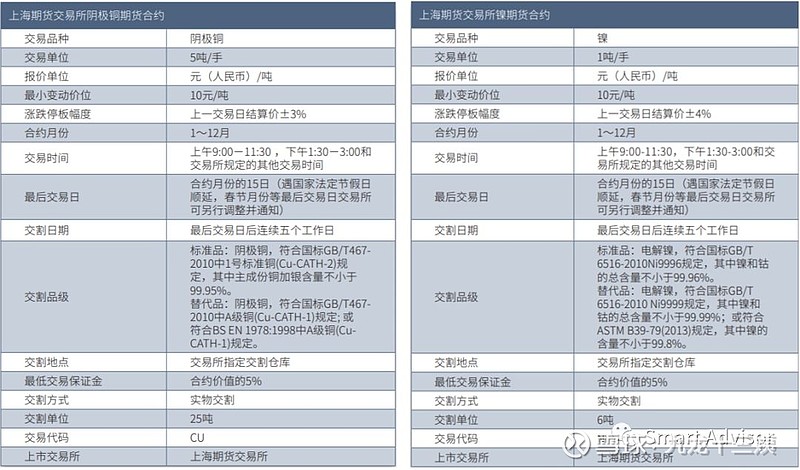

资料来源:华泰期货研究院 关于这几个有色金属的基础知识,包括自然属性、应用、供求关系结构等,可以参考《上海期货交易所有色金属期货交易操作手册》: 网页链接 (2)合约选择 以铜和镍为例,期货合约大致包含以下信息:

资料来源:上期所 我们提几点与投资指数相关的: 涨跌停板:“铜”和“铝”期货的涨跌停板限制是±3%,其他四个商品期货的涨跌停板限制是±4%。 合约月份:指期货到期的月份。这些商品期货的合约月份为1-12月,即每个月都有期货合约到期。 最后交易日:上海期货交易所一般都是交割月份的15日(燃料油除外),相当于合约到期日。 比如,下图是最新的“铜”期货合约信息:

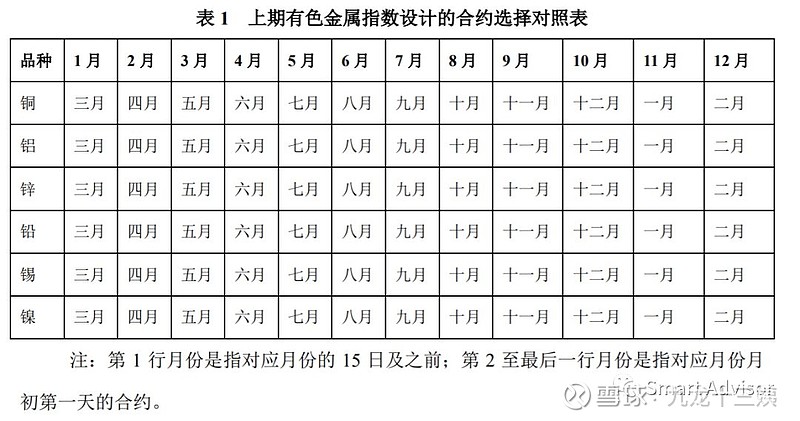

资料来源:上期所 【上期有色金属期货价格指数】每个月都会对即将到期的期货合约进行展期,也就是买入新合约(称为“远期合约”),卖出即将到期的老合约(称为“近期合约”)。那么买哪一个合约呢? 以下是指数的合约选择对照表:

资料来源:上期所 跨月时(每月15日,遇法定节假日顺延),假如当月计为T月,那么指数会选择T+2月月初第一天的合约。 具体怎么执行呢? (3)合约滚动设置

资料来源:上期所 【上期有色金属期货价格指数】选取每月15日及前后各两个交易日,共5个交易日作为滚动窗口,每个交易日滚出20%的旧合约,滚入20%的新合约。 以上是【上期有色金属期货价格指数】大概的设计框架。 2. 历史价格走势以下是【上期有色金属期货价格指数】近20年的走势表现:

资料来源:中信期货 自基准日2002年1月7日至今,一共经历了两波明显的长牛,【上期有色金属期货价格指数】整体呈现出牛长熊短的格局。 我们用的东方财富金融终端只能拉指数2012年底以来的数据,以下是2012.12.31至今【国证有色】【有色金属】【800有色】和【上期有色金属期货价格指数】的历史价格走势:

资料来源:choice金融终端,smart advisor “有色金属行业”股票指数和【上期有色金属期货价格指数】的历史走势差异很大。这和我们介绍原油股票ETF和原油期货ETF(相关阅读:这只最受欢迎的石油基金,今年表现居然最差?!带你真正认识国内的石油基金)是一个道理——商品行业股票ETF的表现经常偏离商品的表现。该类ETF的市场价格受其他股票和公司或行业特定因素之间相互关系的影响,相对于其标的商品现货价格而言,一只股票型ETF更有可能与股票市场有关联。 “有色金属行业”股票指数不光受到有色金属商品价格影响,还受股市整体环境的影响,还会面临个别公司特定风险。因此,“有色金属行业”股票指数也不能纯粹反映有色金属商品价格。 结合中信期货展示的历史走势,再考虑到底层合约±3%/4%的涨跌停板限制,【上期有色金属期货价格指数】看起来并不是一个急涨急跌的高风险投资品种,跟另外三只“有色金属行业”股票指数相比,反而显得更加温和。

以下是相关指数的历史年度波动率:

资料来源:choice金融终端,smart advisor 从有限的历史数据看,【上期有色金属期货价格指数】的波动率水平远远要比三只“有色金属行业”股票指数小,甚至比我们上半期对比的【沪深300】和【中证500】还要小。 这跟我们的直觉还差蛮多的,本来猜测投资期货合约的指数应该波动比较大才对,实际上并不是。 4. 相关性以下是相关指数的日收益率相关系数:

资料来源:choice金融终端,smart advisor “有色金属行业”股票指数不光受到有色金属商品价格影响,还受股市整体环境的影响,因此可以看到:三只“有色金属行业”股票指数与一般宽基指数的相关性还是比较高的;而【上期有色金属期货价格指数】与股票指数的相关系数基本在0.2-0.3左右。 以下是中信期货在产品宣传单页(链接:网页链接)上展示的大类资产的相关性:

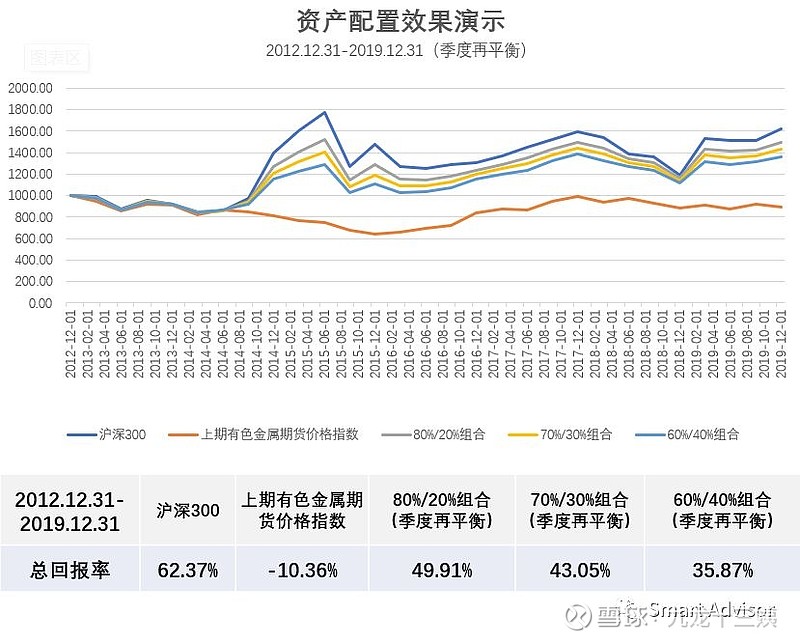

资料来源:中信期货 说实话,跟我们的计算结果还是有比较大的出入的,但是不知道他算的是日收益率相关性还是月收益率相关性还是其他,所以这里就不验证了。 中信期货把这个数据放上来是想证明【上期有色金属期货价格指数】的资产配置价值——因为与传统资产相关性低,如果在原有组合中加入有色金属等大宗商品品种,有助于降低投资组合风险,较小波动。 事实胜于雄辩,我们来回测一下—— 5. 资产配置效果我们就用2013.01.01-2019.12.31的数据,模拟【沪深300】和【上期有色金属期货价格指数】的组合配置,分别按照80%/20%、70%/30%、60%/40%的比例进行组合,每个季度进行重新平衡。资产配置效果如下:

资料来源:choice金融终端,smart advisor 可以看到:在过去的7年中,尽管【上期有色金属期货价格指数】和【沪深300】的相关系数为-0.1,但它的加入并不能提高资产整体的收益水平(虽然可能波动率下降了一些)。 个人认为这个跟投资黄金的道理很像——虽然很多人都强调黄金在资产配置中的重要性,但是我曾经测算过:在2013年-2017年的五年期间,黄金价格基本没涨,不管以多少比例把它放入组合,只会拖累整体资产的收益水平。况且,就算配置这类资产,大部分普通人也不会配置20%-30%的比例这么多,5%已经顶天了,那对于组合的影响就更加小了。 因此,不管是黄金也好,还是【上期有色金属期货价格指数】也罢,把它们放入资产组合的资产配置效果其实并不明显。除非像桥水对冲基金推荐的一样,构建超长期(20年)的“全天候资产组合”,配置“7.5%的商品+7.5%的黄金”,来作为专项的养老金规划。(相关阅读:【资产配置策略】桥水对冲的全天候资产组合(all weather portfolio)) 除此情况之外,大宗商品、黄金(也属于有色金属的一种)的投资,还是更推荐基于自身对行业的判断,进行短期战术型的投资。

资料来源:天天基金网,smart advisor 及其联接基金在去年10月底成立,是国内首批商品期货ETF。 以下特点:

资料来源:华泰期货研究院《华泰期货商品 ETF 专题(一)——大成有色金属期货 ETF》 网页链接 2. 费用政策

资料来源:天天基金网,smart advisor 在0.7%的“管理费+托管费”的基础上,联接C还要收取0.4%的“销售服务费”。这三个费用都是每日按照上日净值的X%/365天进行按日分摊。联接C不收取申购费,赎回费也是持有30天以上就可以免了;联接A的申购费根据不同平台的收费标准不一样,赎回费需要持有2年以上才能免。 由于大家更倾向于把它作为短期投资标的,因此,ETF联接C的规模比联接A的规模更大。 3. 分红政策根据最新的招募说明书,没有明确说明具体的收益分配政策。 4. 流动性近况

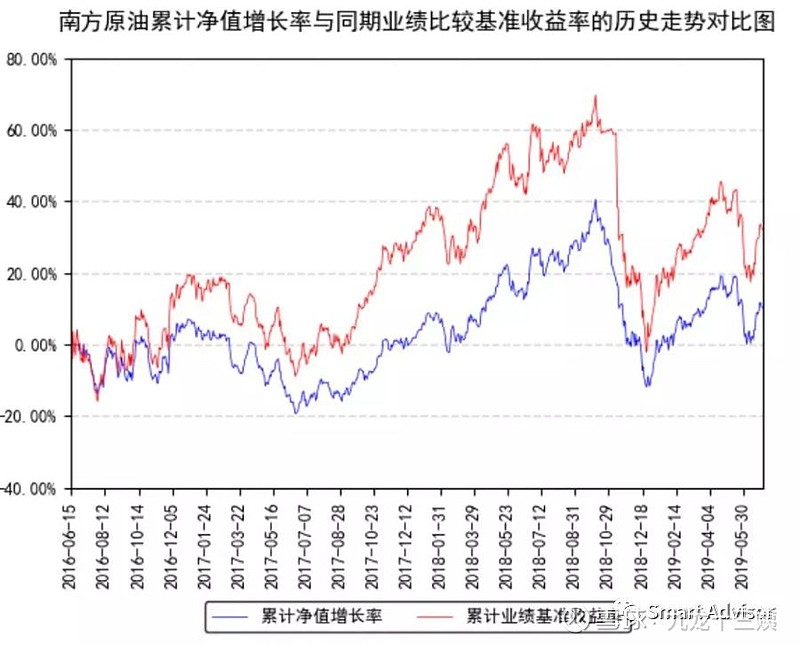

资料来源:雪球网 这只ETF目前真的没啥流动性。 虽然没啥人关注,但还是有义务把这个产品讲完。 5. 商品期货ETF特有的风险——滚动成本我们在《投资原油,美股投资者买的什么?》中介绍过——The United States Oil Fund 美国原油基金,该ETF的底层资产是原油期货。 文章中,我们提到了滚动成本(roll costs)的概念: 当基础资产的期货合约价格高于其预期的未来现货价格时,远期(back month)合约价格高于近期(front month)合约价格,就会发生Contango,即升水(期货溢价)。这一般被认为是正常现象,被称为正向市场。 问题在于:是需要长期存续的。合同即将到期时, “被迫”需要转向跟踪下个月的期货。届时,该基金的经理必须出售其大量持有的近期合约,并购买大约相同数量的远期合约。而且,由于远期合约以较高的价格交易,的持有者每个月都在低价卖出、高价买入。这就是所谓的滚动成本——roll costs。 与contango相反,当基础资产的期货合约的价格低于其预期的未来现货价格时,近期合约价格高于远期合约价格,就会发生backwardation,即贴水(现货溢价)。当将即将到期的期货合约滚动到在下个月到期的期货合约时,会导致投资者获利。 大部分时候的期货市场是升水的状态。当近月期货合约到期时,在购买更多日期的WTI期货合约时会遭受负的滚动收益率的困扰。从长远来看,负的收益率累加起来,会使的投资者蒙受损失。 国内的也是一样的问题,它的业绩比较基准是“60%WTI原油价格收益率+40%BRENT原油价格收益率”,下图是VS业绩比较基准的长期表现:

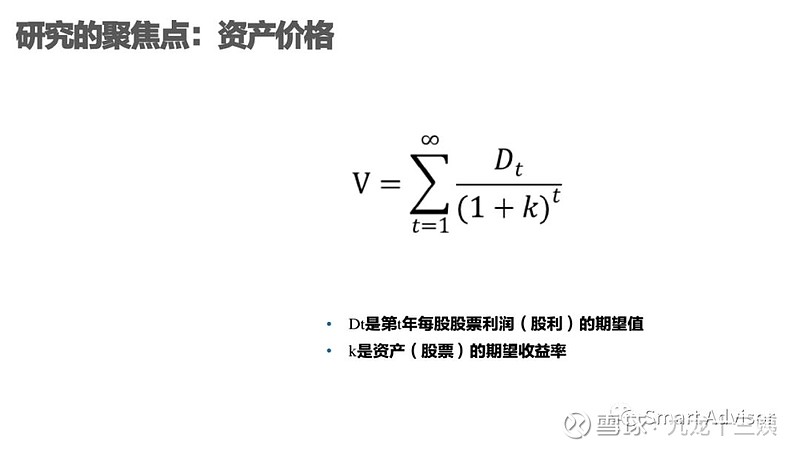

资料来源:基金招募说明书 同理,及其联接基金也需要承担“滚动成本”的问题,甚至【上期有色金属期货价格指数】本身就有这个问题:长期来看,他们的价格表现会比对标的有色金属实际的资产价格表现要差。 找遍了研究报告,也没看到有人提出这个问题,可基于自己的认知水平,我还是认为这个问题是存在的。如果有大佬能够就这个问题给予指点,感激不尽! 附:有色金属行业分析方法有小伙伴提出来:能不能提供一些行业分析相关的干货。说实话,我们的专业更加偏向于产品的选择,对于行业的观点90%都是从各大券商研究所那里学习来的。 与其从人家那里抄过来变成自己的,不如直接把我们认为好的报告或者研究团队直接推荐给大家。 就有色金属这个行业,我们推荐大家关注巨国贤团队(现就职广发证券)的研究报告——这个团队多次获得新财富有色金属行业第一名,巨国贤本人也从99年开始就从事相关行业的研究工作。 以下是该团队研究方法的节选:行业研究有很多的方向,有技术的方向,有市场的方向,而有色金属行业的研究聚焦点是:资产的价格。

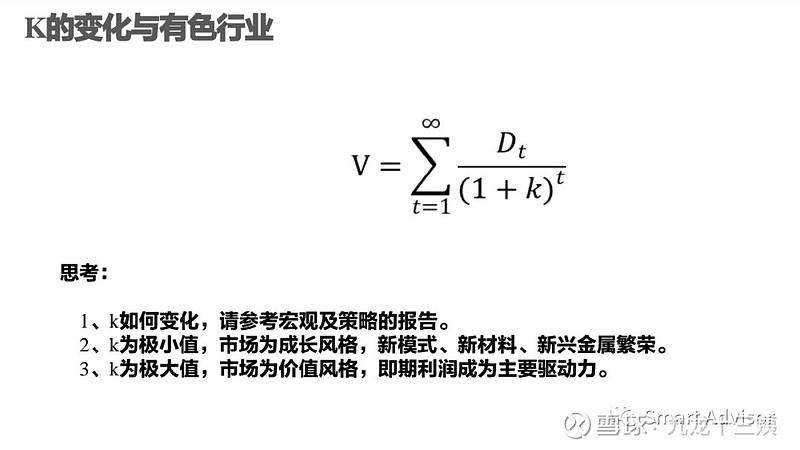

根据贴现模型,资产价格是每年利润的贴现。 1. 分母端:贴现率k贴现率k的变化对有色行业有什么影响?

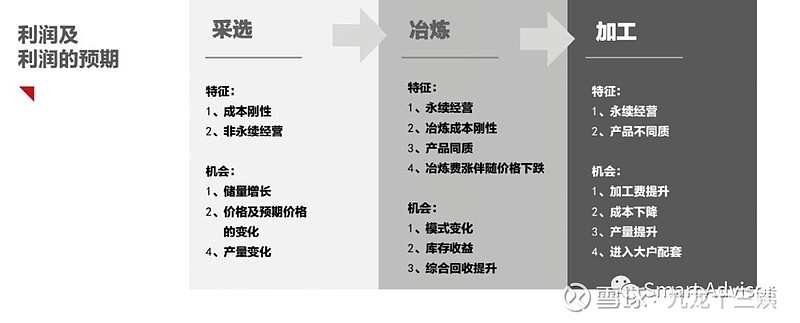

当贴现率极小时,未来利润对资产价格的影响程度和即期利润是一样的。此时,有色行业的投资更加偏向新模式、新材料、新兴金属,人们看的是这些金属、材料在未来20年甚至30年是否有巨大的空间。 在历史上发生过很多次这样的情况。2000年,诺贝尔化学奖最后花落白川英树,获奖原因是:全球首次发明出了名为聚乙炔的导电塑料。众所周知,塑料是绝缘体,但白川将其变成了像金属一样导电的塑料。当时,市场恰逢贴现率比较低的时候,这方面的材料和小金属出现阶段性暴涨。——这本质上是贴现率带给行业整体性的机会。 当贴现率极大时,未来利润对资产价格的影响程度远不如即期利润,市场更加聚焦短期利润,有色行业的投资更加聚焦当年和次年的利润,甚至在极端情况下,只关注这个季度和下个季度的利润。这个时候,市场会忽视中长期因素,偏向于价值型风格,市场更喜欢有着相对稳定和丰厚利润的传统矿业公司。 至于这个贴现率k如何变化,需要参考宏观分析报告。 2. 分子端:利润和利润预期有色金属行业非常复杂,每个金属品种都有对应的供需,且相通性有限。 相比于按照不同金属来分类,从“采选——冶炼——加工”的角度分类更加清楚。

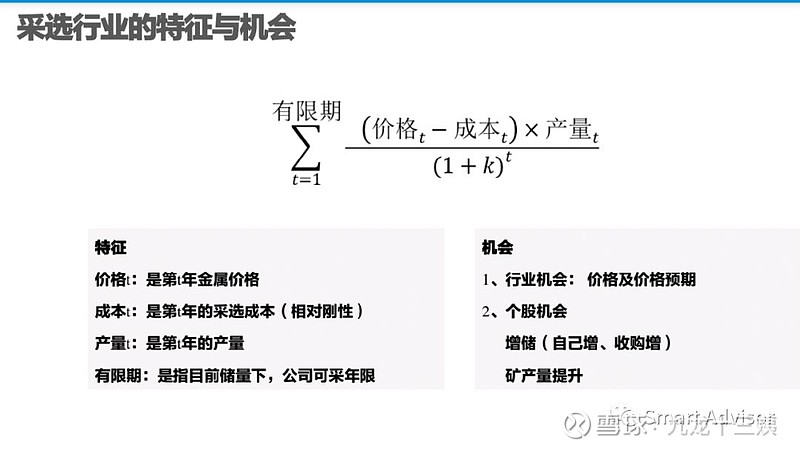

其中,“采选”行业占整个行业的利润比重比较高,同时,利润波动性非常大。 (1)“采选”行业

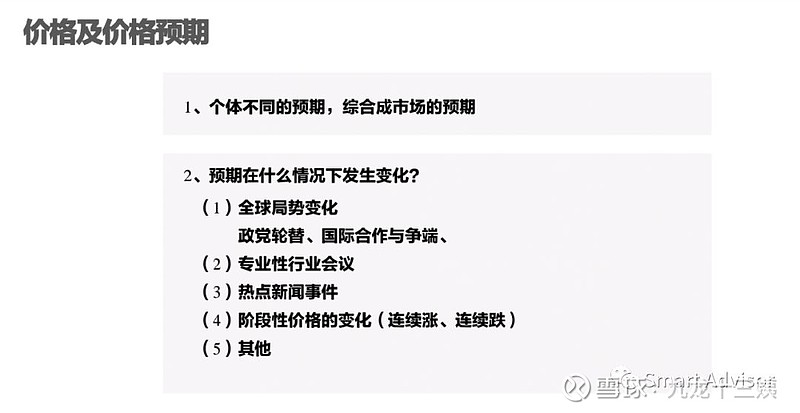

“采选”行业的特征是:成本相对刚性+非永续经营。 成本刚性——正由于成本相对刚性,当产品价格出现变化时,利润会出现急剧扩张和急剧收缩,这就是有色金属行业弹性的来源。 非永续经营——通常,一个矿山开采的年限20年左右,如果30-40年,就说明矿山有一定的可扩展性。 行业性的机会:来自于“价格和价格预期”。

个体不同的预期形成了对市场整体的预期。我们要研究每个金属品种的供需,不仅是我们自己要对市场上的供需有预期,还要了解整个市场对于价格的预期是怎样的。当整个市场对于价格的预期发生变化的时候,行业的结构性机会就会出现。 预期在什么情况下发生变化? 全球局势变化:比如,2008年底2009年初时,整个市场非常悲观。这个时候,美联储开始一系列QE,市场对于未来的预期开始渐渐变化,这个有色金属板块就迎来了不错的收益。 政党轮替:历史上,每一次美国共和党执政时,对重资产的价格是相对利好的。通常执政8年的话,会迎来工业金属价格的长牛。 国际合作与争端:比如,近期东南亚预期正在进行RCEP的合作,有可能会形成整体基建的兴起,对整个工业金属品会形成很大的需求拉动。 专业性行业会议:了解行业的供需变化,这个信息传递到资本市场还需要一定的时间。金属的价格是落后于行业会议的。 阶段性价格快速涨跌:尤其是小金属,会引起投资者反思,进而调整自身对于金属价格的预期,最终形成行业性机会。 (2)“冶炼”行业

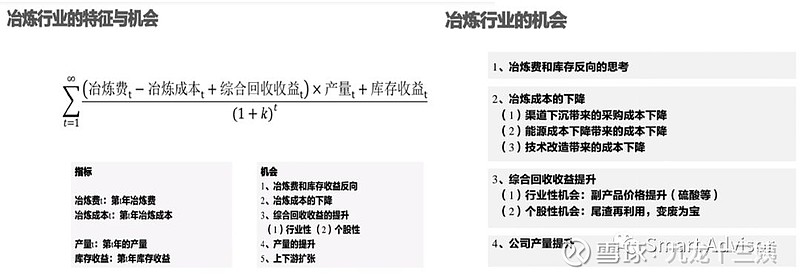

通常,有色金属行业投资者不太喜欢投资冶炼厂。最核心的原因是:利润缺乏弹性。 当有色金属行业变得非常景气的时候,你会发现“冶炼费”反而降了。因为行业赚取的是相对稳定的加工费。当金属价格上涨时,资源厂相对于冶炼厂的议价能力能强,“冶炼费”就会下降。 现阶段,A股市场单纯的冶炼公司也比较少。 (3)“加工”行业

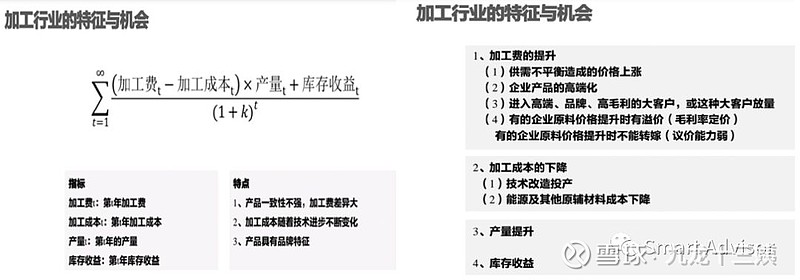

“加工”行业中,有一部分的公司加工费是相对固定的,比如“加工一吨XX元”,这类公司通常没有定价权,只能通过产量的扩张来进行利润的提升。 核心需要强调的是,这个行业比较大的机会来自于“新材料”或者“先进材料”。这些是特殊配方特殊工艺的产品,产品有企业品牌溢价。材料类的公司,在特殊情况下(比如贴现率极小时),弹性也非常大。 以上是该团队对于有色金属行业研究的框架,具体针对特定细分行业的分析请直接参考他们发布的定期研究报告,谢谢阅读。 @蛋卷基金 @蛋卷指数基金研究院 @南方基金 |

【本文地址】