| 文化办公龙头的艰难转型之路 | 您所在的位置:网站首页 › 晨光文具专买店 › 文化办公龙头的艰难转型之路 |

文化办公龙头的艰难转型之路

|

来源:雪球App,作者: 市值在线,(https://xueqiu.com/1376635585/180368177)

晨光文具是中国最著名的文具制造商,也是资本市场公认的超级白马股。近一年内,在疫情的重压下,多家机构视之为消费避险股并重仓,公司股价也屡创新高。晨光文具并不满足于在文具行业的龙头地位,决心走转型升级之路,但其转型之路尤为艰难。 尽管公司2020年年报交出了漂亮的答卷,但是受疫情及转型升级影响,晨光文具的营收增速连续三年放缓,传统零售终端数量首次出现下滑,新业务至今仍处于亏损状态。因此,我们尝试通过【融客Online】小程序对晨光文具进行初步“体检“。我们发现,截至2021年一季度,公司长期和短期市值变动较好地反映了内在价值变动;公司溢价协同表现较好,行业偏离表现优秀,价值和市值增长优秀;价值稳定性较好,市值稳定性一般。整体评估结果来看,晨光文具近四个季度均保持评级A+。 市值端:增速远高于行业增速

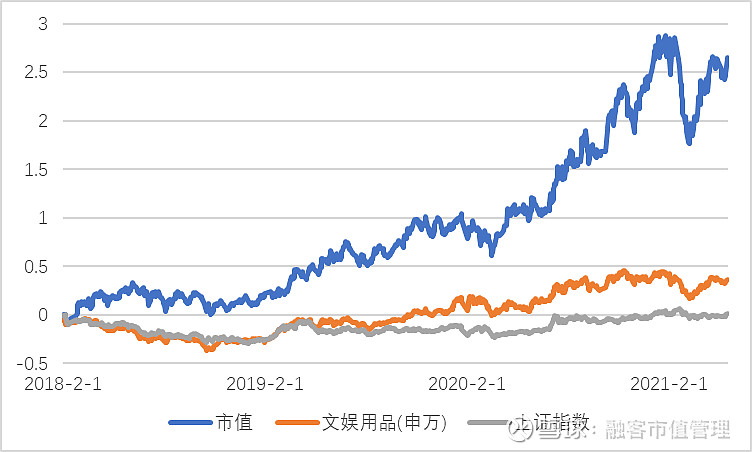

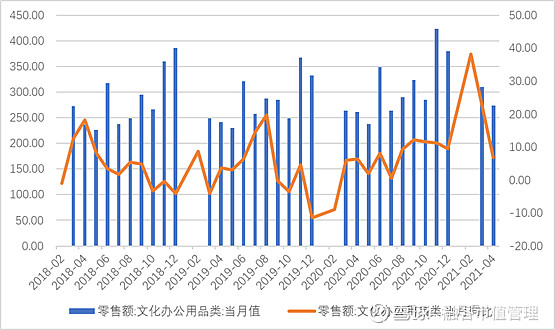

上图是公司市值增长情况和行业及市场指数增长情况的对比。从图中我们可以发现,自2018年以来,公司的市值增长速度远远超过了行业及市场增速。截至2021年5月18日,公司市值在3年多的时间里增速达到惊人的262%,而同行业增速仅有36%,上证指数的增长率为1.38%。 公司市值在2020年初有小幅下挫,原因在于疫情极大地冲击了文具零售市场,导致公司业绩下滑。而公司市值2021年初的较大幅度调整,源于节后交易日对流动性收紧的担忧情绪引起估值较高的龙头标的回调,同期市场也出现了较大回调。但是公司市值的短期波动并未影响其市值一路走高的长期逻辑,晨光文具的市值仍在不断攀升中。 价值端:旧业务增速放缓,转型之路艰难 晨光文具的主营收入来自于书写工具、学生和办公文具以及办公产品,线下零售业务对公司营收增长贡献很大。2021年,文化办公用品行业零售额保持稳步增长。5月17日,国家统计局发布2021年4月社会消费品零售数据显示,4月文化办公用品类零售额为274亿元,同比增长6.7%,相比2019年同期增长13.3%;增速环比下降15.5%,相比3月显著回落。截至4月末,今年文化办公用品零售额累计1100亿元,同比增长19.2%。

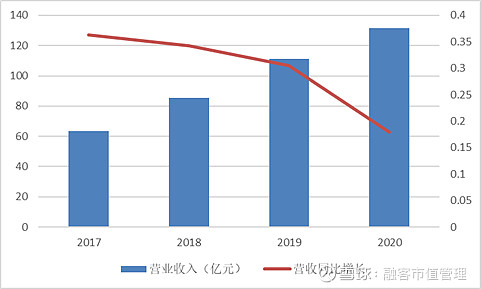

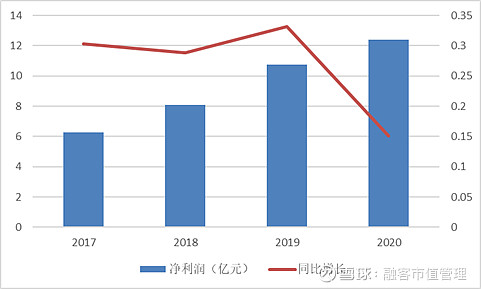

中国国际经济交流中心经济研究部副部长刘向东表示,从总体上看,4月份消费继续恢复,特别是除汽车外的消费零售总额保持较高增长,凸显出消费仍处在恢复向暖的通道之中。与2019年4月份相比,社会消费品零售总额增长维持在8.8% 的水平,基本恢复到疫情之前的水平,后续随着需求回暖,社会消费品零售总额增速有望恢复常态。 上图反映了2018年至今文化办公用品类零售额当月值以及当月同比增长。从上图中可以看出,文化用品零售额已经恢复了疫情前的水平,并保持高速增长态势。文化行业的不断增长对晨光文具的发展有利好作用。 2020年财报显示,晨光文具当年实现营业收入131.3亿元,同比增长17.9%;实现净利润12.4亿元,同比增长15.1%。营业收入和净利润均创新高。

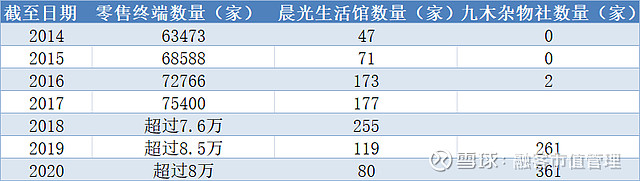

表面上看,公司的营收逐年增长,财报的数据华丽,但是对比近四年的业绩,我们发现公司营收开始放缓,增长乏力。同时,2020年公司施行了股权激励计划,这也导致了净利润增幅的下降。公司业绩增速的放缓与高估值存在明显的背道而行。 当我们具体研究公司的业务构成时,我们发现,公司零售终端数量呈现了史上首次回落势态。2019年,晨光文具零售终端数量超过8.5万家,但到2020年这一数值已缩减至8万家。即便受到新冠疫情影响,但结合前几年营收同比增速连年放缓,加上线上购物的快速发展,线下零售终端数量的下降早在预料之中,只不过是新冠疫情加速了这一天的到来。

在传统业务出现萎缩的情况下,目前晨光文具正试图开启新一轮五年战略规划,其中包括开展线上业务、布局高端化产业等战略举措。但是数据显示,公司的战略转型之路较为艰难,新业务盈利似乎遥遥无期。 公司的线上业务,主要指晨光科技与京东、天猫的合作。相比线下零售店多是晨光商品,线上渠道上晨光文具的产品竞争力明显较为欠缺,在产品同质化严重的情形下,一些不知名的厂商凭借着价格优势,线上销量要遥遥领先于晨光文具。据公司财报显示,经过多年的大幅度投资,晨光科技依旧未给公司带来利润,亏损程度随营收的增长而不断扩大。这种营收增长依靠亏损才能勉强维持的状态不知何时才能得到改善。

公司的高端化产业主要包括晨光生活馆以及九木杂物社。晨光生活馆以8-15岁学生作为主要消费群体,店铺主要集中在新华书店及复合型精品书店。受疫情闭店、学校开学季推迟影响,2020年数量较2019年减少33%。

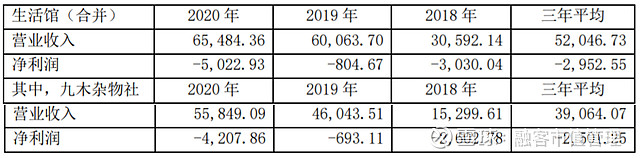

九木杂物社以15-29岁的品质女生作为目标消费群体,开设在购物中心,销售的产品主要为文具文创、益智文娱、实用家居等品类,在2020年反而逆势增长,门店数量较2019年末增加了100家。晨光生活馆和九木杂物社都是晨光文具对传统线下门店的创新改造,但九木杂物社赢在目标客户更集中、入店频次更高的选址以及文创用品集合店的定位。 从晨光文具急于跨界的角度来看,无疑也侧面地反映出了公司依靠传统文具业务难以持续实现高增长的困局。但历经多年经营,公司新业务依旧同样未带来实际利润,同时单店效益还出现了明显下滑,公司在新业务的经营上似乎也颇为艰难。 2017年至2020年,九木杂物社和晨光生活馆亏损正随扩张进一步加大,新业务至今盈利仍遥遥无期。此外,2020年九木杂物社单店收入从2019年的176万元下降到了155万元,晨光生活馆单店收入也从2019年的819万元下降到了505万元。

晨光文具作为国内办公文具行业的领头羊,决心走转型升级之路。其高端业务的积极扩张、线上业务在淘宝、小红书、抖音等多个平台的营销推广,都让晨光文具整体的宣传推广费用飙升,在2020年增加至4.52亿元,占销售费用约四成左右,较2019年同期增长37.82%。由此不难看出,晨光文具在“贩卖文具→贩卖文创→贩卖文化”这条转型升级的路上,决心很强,也还有很长的一段“烧钱”路要走。 溢价协同端:市值和内在价值长期协同增长 通过小程序【融客Online】我们可以对晨光文具做一次“体检”。

在小程序首页输入公司代码/首字母/证券简称进入晨光文具的公司界面我们可以看到,截至2021年1季度,公司溢价协同表现优秀,行业偏离出色,市值增长和稳定性非常优秀,价值增长也很优秀。公司的价值稳定性相比其他指标较弱,可能是因为公司的营收主要来自线下零售业务,而线下文具销售又受到疫情影响,同时学校的开学周期也使得零售业务波动幅度较大。

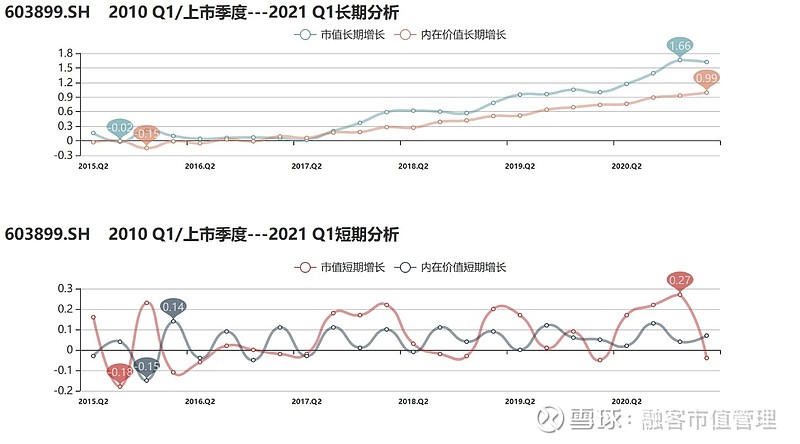

从公司长短期市值和溢价协同变化情况来看,公司的市值和内在价值增长协同性较好。公司溢价协同处于合理区间且大于零,公司市值及内在价值双双累计上涨,市值变动很好地反映了内在价值变动。

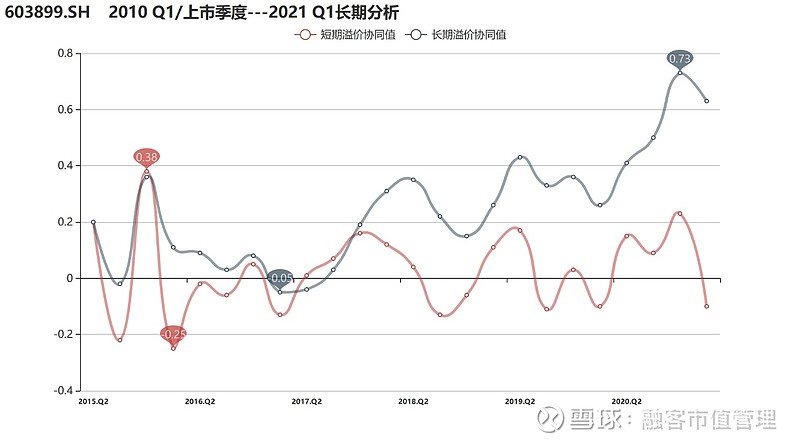

公司长期行业偏离为正,超过同行业平均水平。公司长期溢价协同水平优于行业平均,溢价协同表现较好。

我们使用对比功能,对比同行业的另一家公司——齐心集团。从市值来看,两家上市公司市值差距较大,溢价协同和行业偏离表现上晨光文具远优于齐心集团。目前国内文具行业知名品牌包括晨光、齐心、得力、广博、真彩等,晨光以市场占有率7.3% 稳居第一,是第二名齐心的两倍,头部效应明显。 总结:警惕公司转型风险,高位投资需谨慎 市场已经给予晨光文具较高的估值,伴随着股价的不断上涨,晨光文具的实际控制人和诸位高管们受益良多。从2020年起,实际控制人陈氏三姐弟与公司高管持股平台科迎投资、杰葵投资已合计减持套现超过30亿元。高管的疯狂减持,是否说明他们已经预感到公司的未来前景不佳? 尽管公司的营收和利润还保持着相对优秀的表现,公司的转型之路仍未看到尽头。投资者需要警惕大股东减持给公司经营带来的不利影响,以及公司转型之路受挫带来的业绩下滑风险。 |

【本文地址】