| 红利资产的配置机会 | 您所在的位置:网站首页 › 易方达中证红利a › 红利资产的配置机会 |

红利资产的配置机会

|

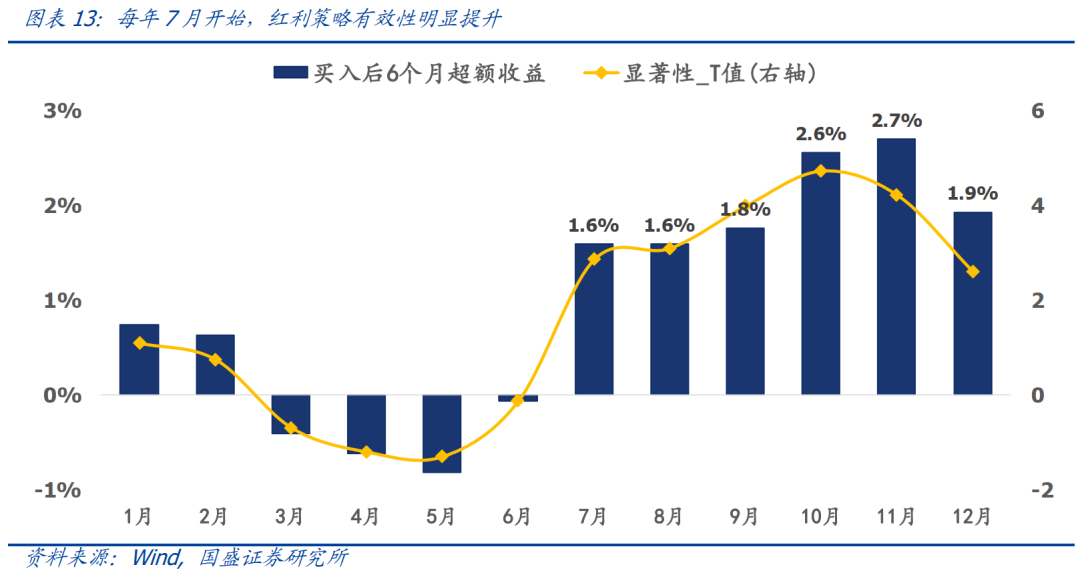

来源:留富兵法 报告概要 美股红利策略表现欠佳拖累A股红利策略 外资持续流入一方面确实为A股引入了持续增量的资金,也大幅提升了A股市场的定价效率,但另一方面也不可避免会导致A股与海外市场联动性大幅提高,最新时点A股红利策略与美股红利策略的相关性高达0.5。美股红利策略表现与美债期限利差正相关,近年来美债期限利差下行导致美国红利策略表现欠佳,并通过中美联动效应拖累A股红利策略的表现。我们认为美债期限利差的低点可能已经过去,未来美债期限利差将大概率上行,美股红利策略也大概率再次进入上行周期,而这也将有可能带动A股红利策略强劲复苏。 当前红利资产赔率和胜率俱佳 我们定义了风格因子的赔率指标:因子离散度。最新时点,红利因子离散度为1.5倍标准差,价值因子离散度为1.8倍标准差,均已达到了历史高位区间,这表示当前时点买入红利资产和价值资产的性价比极高。根据模型估算,当前时点买入红利因子未来一年预期超额收益为5.5%。期限利差可以认为是红利策略的胜率指标。在当前疫情对社会总需求的持续影响下,我们认为宽松的货币政策短期内可能不会改变,期限利差长期上行的趋势力量仍在,红利策略的定价误差长期来看有修复的可能性。 当前红利资产是良好的“固收+”品种 红利资产作为类债资产,在股息率明显高于国债收益率的时候,可以作为债券的替代品,一方面红利资产的高股息可以提供投资的安全垫,另一方面策略还大概率可以收获股价上行带来的资本利得。基于股息率-国债收益率指标,中证红利指数和中债国债总财富指数的股债轮动策略年化收益达8.5%,夏普比率高达1.75。 当前易方达中证红利ETF及联接基金具有独特投资价值 第一,由于日历效应和分红实施期的原因,红利策略在每年6月份后收益能力明显上升。第二,中证红利指数的预期股息率为4.67%,相比债券产品和银行理财产品,买入红利ETF的机会成本低,安全边际高。第三,易方达中证红利ETF对基准指数跟踪较为紧密,且具有较稳定的超额收益能力。第四,易方达中证红利ETF及联接基金在分红条款上有较强的创新与优势:基金在成分股现金分红累积到一定程度后,再以基金分红的形式发放给基金持有人,既满足了基金的投资目标,也满足了投资者对现金分红的投资需求。 一、红利资产配置机会:中美联动的视角 近年来,A股出现的一个重大变化是外资持续流入,外资定价话语权逐步提升。从图表2来看,2017年以来北向资金成交占比从1%一路提升到11%,当前时点基于陆股通渠道的北向资金成交占比已经比两融成交占比高。  外资持续流入一方面确实为A股引入了持续增量的资金,也大幅提升了A股市场的定价效率,但另一方面也不可避免会导致A股与海外市场联动性大幅提高。从图表3的结果来看,随着沪股通开通、深股通开通、A股被纳入MSCI指数以及MSCI扩容,A股红利策略表现与美股红利策略表现的相关性从之前的弱负相关性逐渐提高。最新时点A股红利策略与美股红利策略的相关性高达0.5。由于中美策略联动性在2017年之后大幅增强,而美股市场的红利策略从2012年开始明显失效。从这个角度来看,近年来A股红利策略的失效除了A股自身的原因之外,我们认为美股红利策略失效带来的冲击也是一个不可忽视的重要原因。  那为什么美股红利策略近期明显失效呢?我们对将近百年的美股红利策略历史表现进行了深入研究后,发现美股红利策略表现具有明显的周期性,其中包含有20年一次的大周期以及10年一次的小周期。如果从1940年开始计算,当前正处于第四个20年大周期和第八个10年小周期共振下行的尾声,从这个角度来看也能部分解释为什么近年来美股红利策略的持续失效。再进一步,为什么美股红利策略会呈现出这么明显的周期性呢?我们认为美股红利策略的周期性来源于美债期限利差的周期性。  未来美股和A股红利策略将如何表现?站在当前这个时点,第一,20年大周期和10年的小周期共振下行基本上已经接近尾声;第二,美债期限利差从2010年开始下行,在2019年底和2020年初甚至出现了利率曲线倒挂的现象;第三,由于疫情的原因,美联储再次采取了极度宽松的货币和财政政策。因此,综合来看,我们认为美债期限利差的低点很可能已经过去,未来长时间来看美债期限利差将大概率上行,美股红利策略也大概率再次进入上行周期,而这也将有可能带动A股红利策略强劲复苏。  二、红利资产配置机会:赔率与胜率 在专题报告《因子择时的三个标尺:因子动量、因子离散度与因子拥挤度》中,我们定义了风格因子的赔率指标:因子离散度,因子离散度指标可以用于预判风格因子未来一年的长期超额收益。根据图表6-7的结果,红利因子离散度为1.5倍标准差,价值因子离散度为1.8倍标准差,均已达到了历史高位区间,这表示当前时点买入红利资产和价值资产的性价比极高。   与美股的规律类似,期限利差上行代表货币政策宽松,此时市场急需高股息的红利资产来抵御高通胀和低利率的侵蚀,红利策略表现出明显的超额收益,因此期限利差可以认为是红利策略的胜率指标。在当前疫情对社会总需求的持续影响下,我们认为宽松的货币政策短期内可能不会改变,期限利差长期上行的趋势力量仍在,红利策略的定价误差长期来看有修复的可能性。  三、红利资产配置机会:绝对收益策略 我们以中证红利指数的股息率作为红利资产的利息收益率,以10年期国债收益率作为债券资产的利息收益率,两者收益率的比较本质上相当于我们把国债收益率当成红利资产估值的锚,以此判断红利资产的绝对配置价值。从图表11的结果来看,从2005年以来至今,中证红利股息率与国债收益率中枢相当,每次中证红利指数股息率高于国债收益率时,都对应着A股的市场底部。  既然红利资产和国债资产之间存在可比性,我们基于简单的收益率比较规则设计股债轮动策略。根据回测,红利资产和国债资产的股债轮动策略年化收益达8.5%,最大回撤为7.4%,夏普比率高达1.75,而中债国债(总值)总财富指数年化收益仅为4.1%,最大回撤为5.3%。因此,红利资产作为类债资产,在股息率明显高于国债收益率的时候,可以作为债券的替代品,一方面红利资产的高股息可以提供投资的安全垫,另一方面策略还大概率可以收获股价上行带来的资本利得。  四、易方达中证红利ETF及联接基金投资价值分析 买入时点的考虑。虽然我们在曾论证A股和美股市场的红利策略具有长期超额收益的潜力,但是落实到短期的收益能力上,我们发现一年之内不同时间里红利策略的表现也并非完全一致。从图表13的结果来看,由于日历效应和分红实施期的原因,红利策略在每年6月份后收益能力明显上升。  机会成本的考虑。截至2020年6月24日,中证红利指数的预期股息率(根据分红预案进行分红预测)为4.67%,明显高于其他资产的预期收益。因此从这个角度来看,相比债券产品和银行理财产品,买入中证红利ETF及其联接基金的机会成本较低,安全边际较高。  如果从基金开放申赎(2019年12月20日)之后开始观察,易方达中证红利ETF对基准指数跟踪较为紧密,年化跟踪误差为1%,截至2020年6月24日,易方达中证红利ETF累计跑赢中证红利指数2.1%。  众所周知,除了以场内买卖的方式来参与ETF投资外,我们还可以通过ETF联接基金的方式来进行场外的申购和赎回。易方达基金管理公司将于2020年7月发行易方达中证红利ETF联接基金,其联接基金概况如下:   另外,易方达中证红利ETF及其联接基金在分红条款上有较强的创新与优势:基金在成分股现金分红累积到一定程度后,再以基金分红的形式发放给基金持有人,既满足了基金的投资目标(即紧密跟踪标的指数,追求偏离度和跟踪误差的最小化),也满足了投资者对现金分红的投资需求。  投资者如果对报告具体细节感兴趣,欢迎阅读完整报告或者跟我们联系。 风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。 本文节选自国盛证券研究所于2020年6月30日发布的报告《红利资产的配置机会——兼谈易方达中证红利ETF及联接基金的投资价值》,具体内容请详见相关报告。 林志朋 S0680518100004 [email protected] 刘富兵 S0680518030007 [email protected] 特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。 重要声明:本订阅号是国盛证券金融工程团队设立的。本订阅号不是国盛金融工程团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。  海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

|

【本文地址】