| 日本动漫:数不尽的IP背后,是怎么样的成熟产业链? 新财富APP(网页链接), 沟通资本与分析师的桥梁,提供有深度的见解 。作者 中信建投 陈萌漫画市场高度发达,人口覆盖率... | 您所在的位置:网站首页 › 日本漫画价格 › 日本动漫:数不尽的IP背后,是怎么样的成熟产业链? 新财富APP(网页链接), 沟通资本与分析师的桥梁,提供有深度的见解 。作者 中信建投 陈萌漫画市场高度发达,人口覆盖率... |

日本动漫:数不尽的IP背后,是怎么样的成熟产业链? 新财富APP(网页链接), 沟通资本与分析师的桥梁,提供有深度的见解 。作者 中信建投 陈萌漫画市场高度发达,人口覆盖率...

|

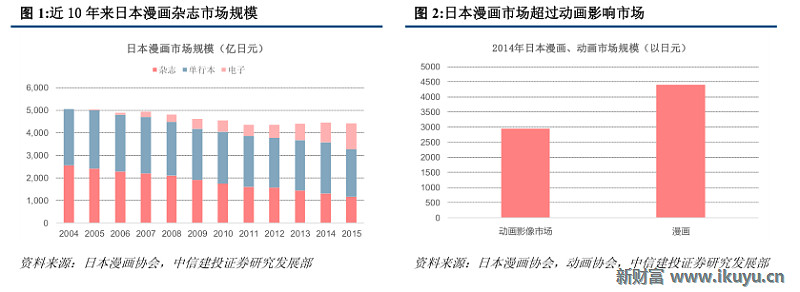

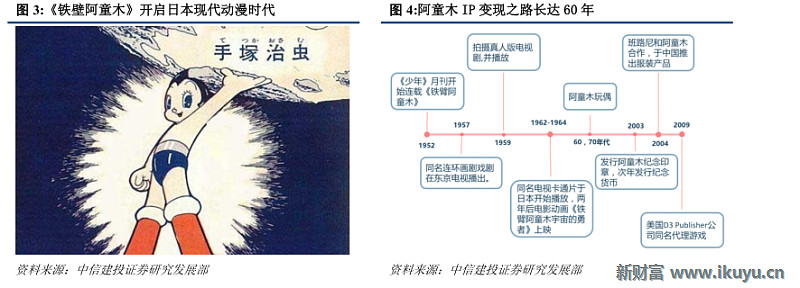

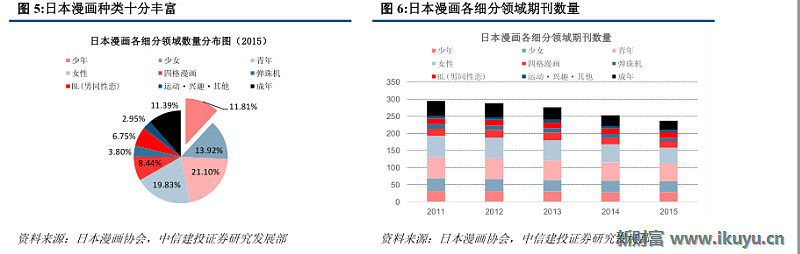

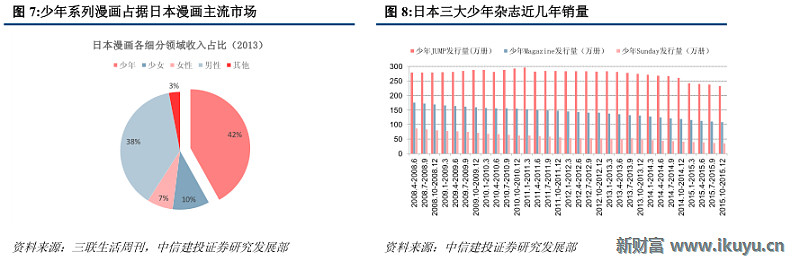

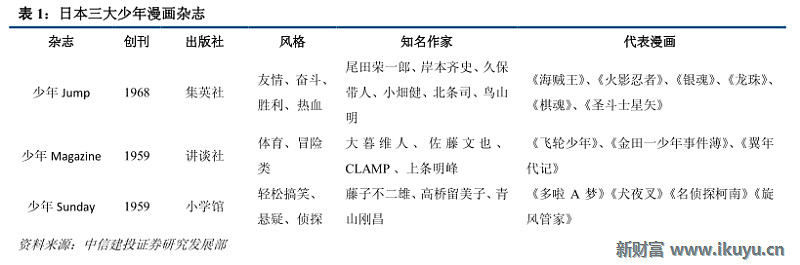

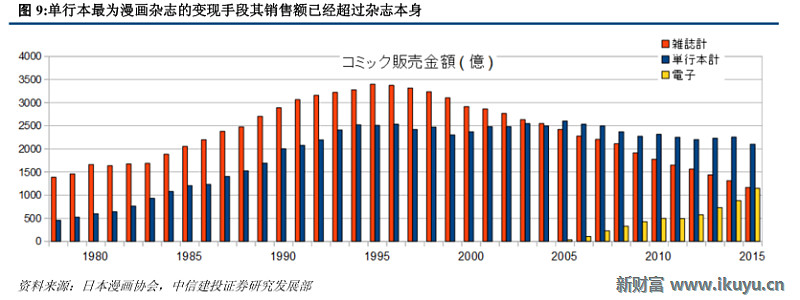

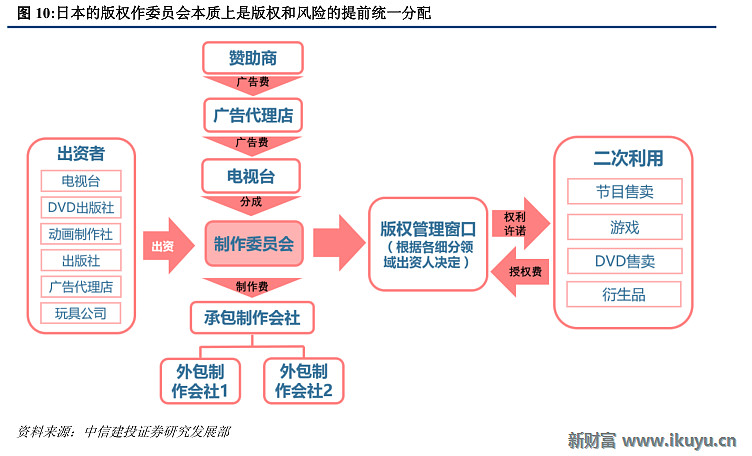

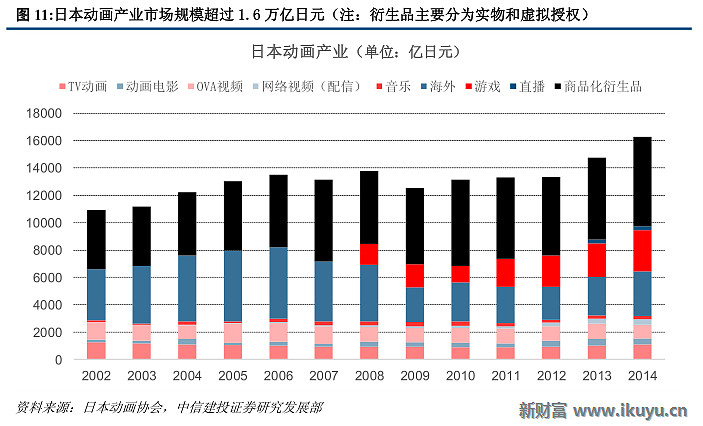

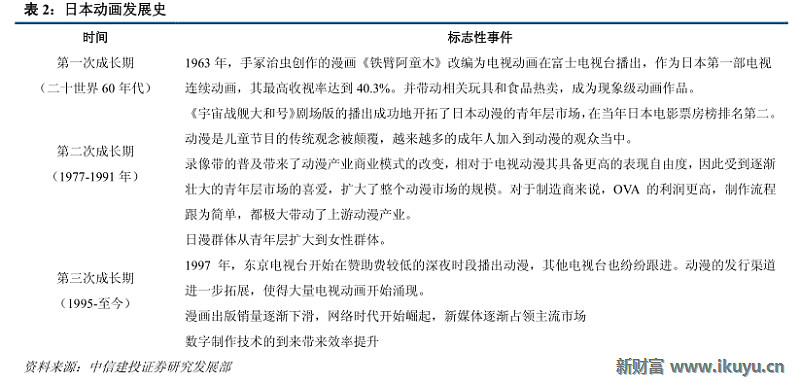

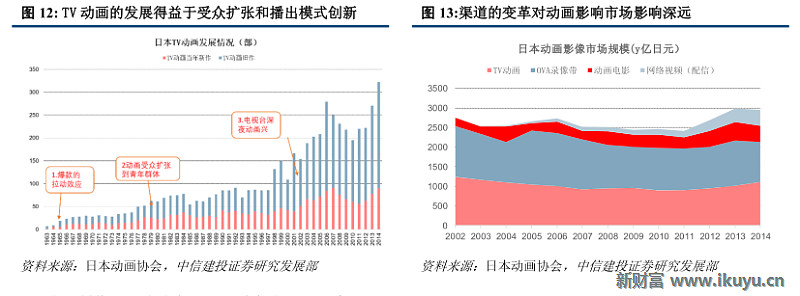

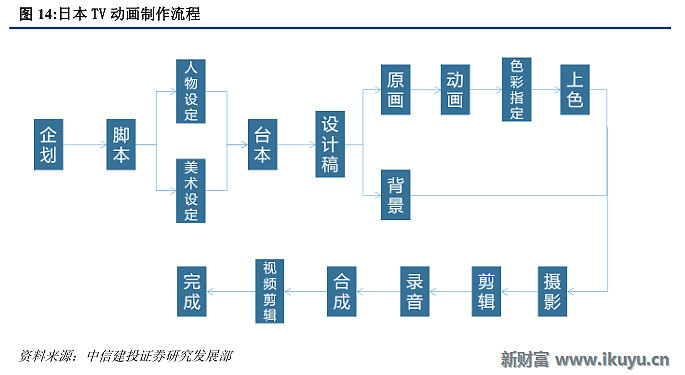

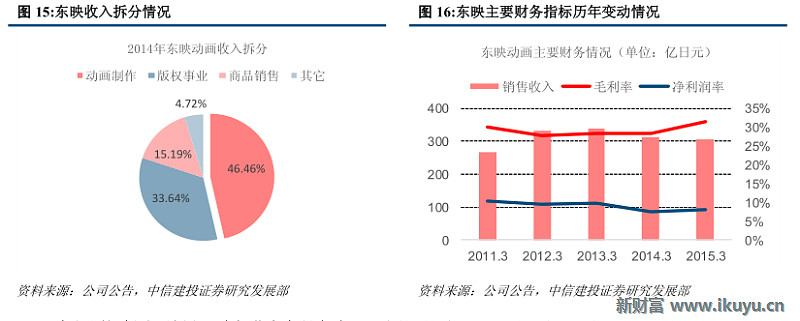

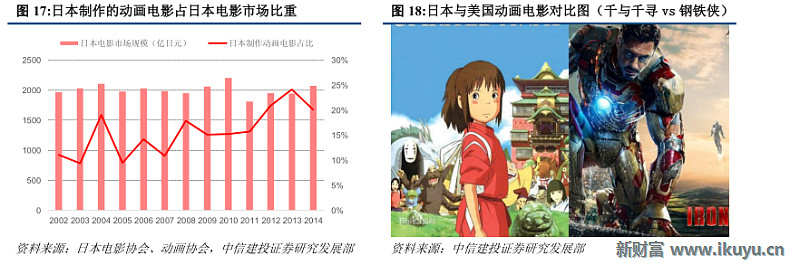

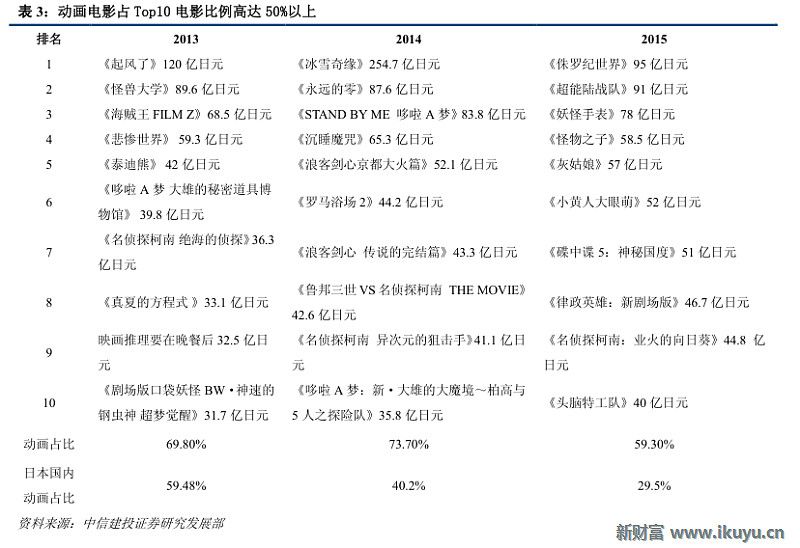

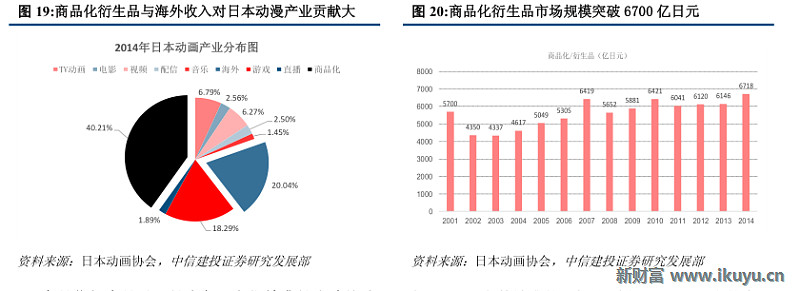

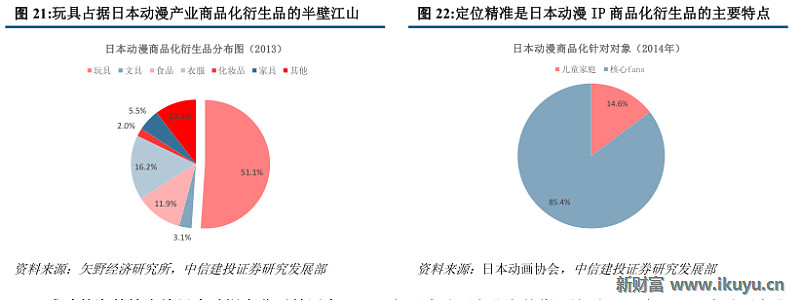

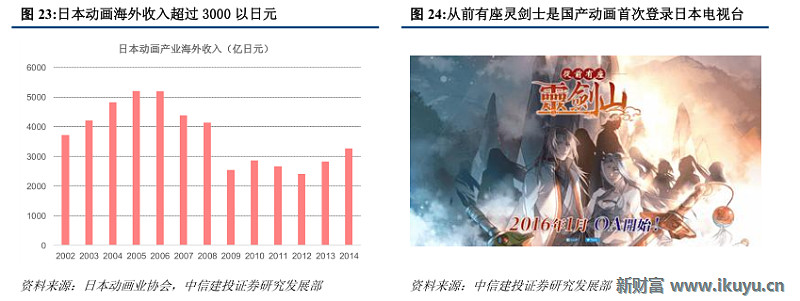

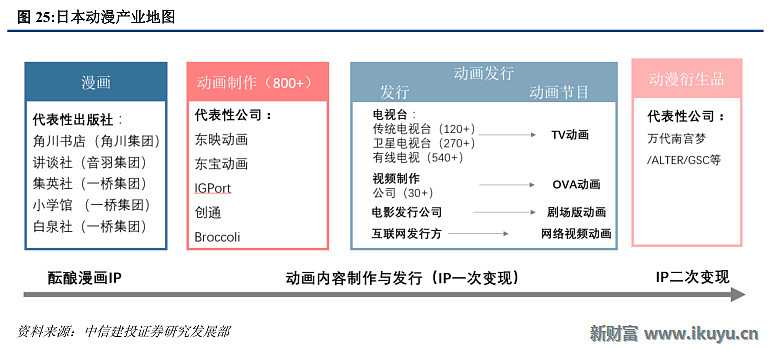

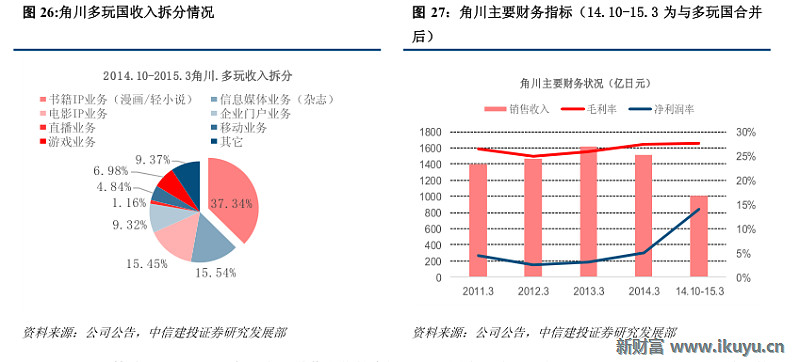

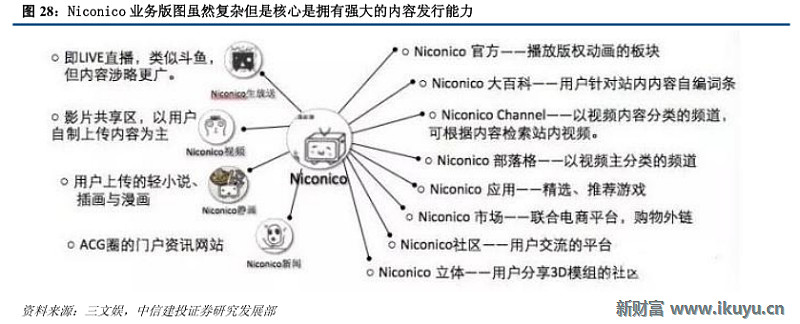

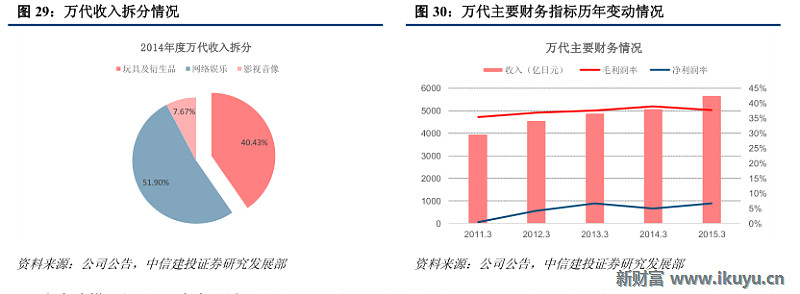

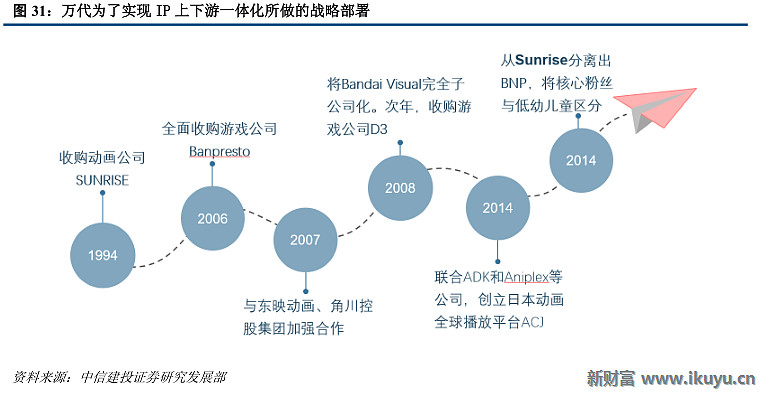

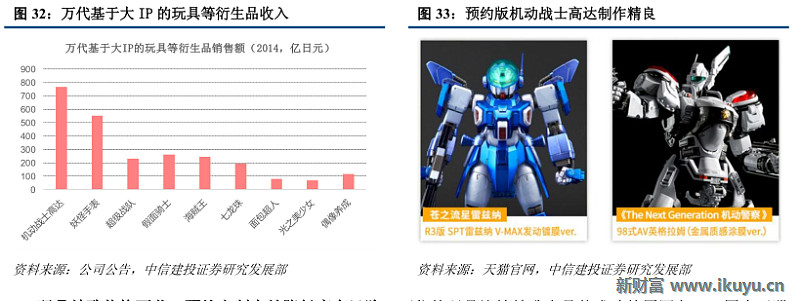

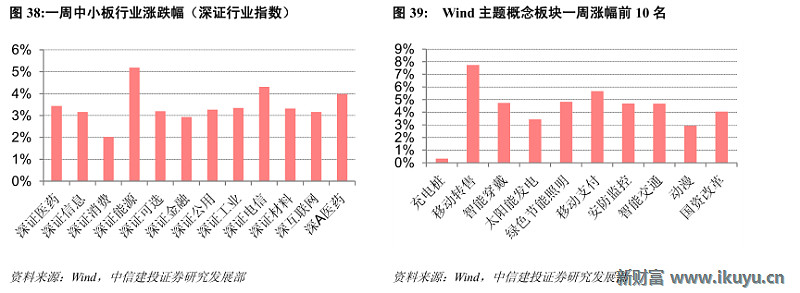

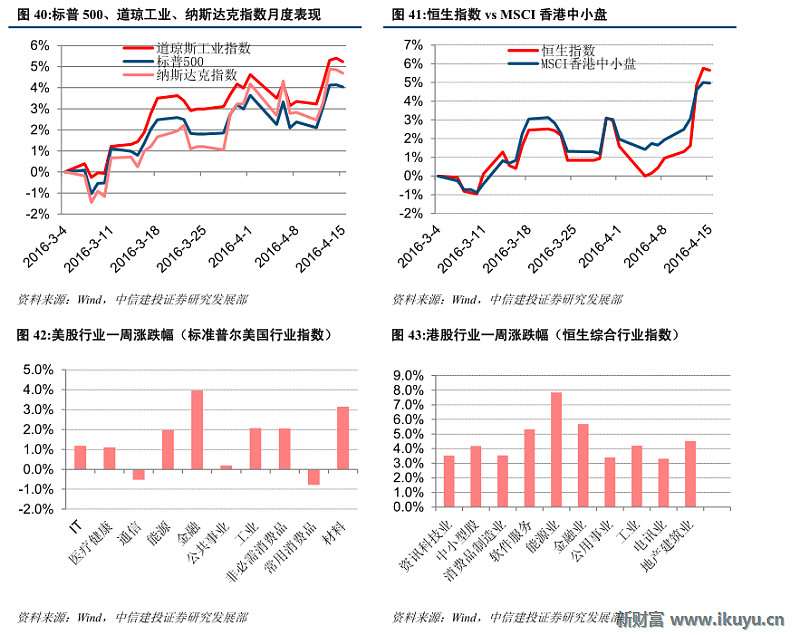

来源:雪球App,作者: 新财富杂志,(https://xueqiu.com/5557079529/80336049) 新财富APP(网页链接), 沟通资本与分析师的桥梁,提供有深度的见解 。作者 中信建投 陈萌 漫画市场高度发达,人口覆盖率达 40% 漫画作为整个动漫市场 IP 的源头,其繁荣程度直接决定整个动漫行业市场空间的大小。具备现代意义上的日本漫画起源于二战以后,经过几十年的发展,目前每年约有 10 亿册杂志和单行本在日本出售,市场规模超过4000 亿日元,而包括 TV 动画、剧场版动画、OVA 等在内的动画影像市场同期仅为 2900 亿日元左右, 日本的漫画市场相对于动画市场来说更为发达。目前,漫画类出版物已经占据日本全部出版物总量 40%左右市场份额,相比而言美国仅为 3%;就新兴的电子书市场而言,漫画则占据了 7 成左右市场份额, 漫画在日本文化产业中占有举足轻重的地位。  一代大师开启日本漫画黄金年代,IP 泛娱乐变现早已开始。日本漫画的发展要归功于一代漫画大师手冢治虫,作为日本漫画界的鼻祖,其创作了大量经典漫画,如《铁壁阿童木》、《三眼神童》、《火鸟》等,广受日本民众的欢迎。由其改编而来的日本第一步动画电视《阿童木》于 1963 年开始在日本富士电视台播放,更是创下了平均 30%的收视率。其玩具和零食等衍生品也获得大卖,IP 的生命力甚至维持到今天,应该说 《铁壁阿童木》开启了漫画 IP 泛娱乐变现的经典路线。  漫画类型细分做到极致,覆盖人口比例高达 40% 。2015 年,日本共有 237 种漫画杂志,按照定位不同可以分为少年漫画、少女漫画、青年漫画甚至是同性恋等诸多类型。通过明确细分市场,日本漫画把各年龄、各阶层的受众都网罗其中,漫画覆盖人群超过 5000 万,占日本人口比例约 40%。  少年系列漫画最受欢迎,三大杂志社垄断漫画发行市场。少年系列漫画虽然种类只占到日本漫画数量的11.81%,但是其所销售金额最高,2013 年收入占比已达到 40%以上。这些漫画受到中小学男生的欢迎,热血青春的内容、多元复杂的剧情、丰满的人物刻画,十分适合翻拍为动画、电影等影视作品。而背靠《少年 Jump》、《少年 Magazine》、《少年 Sunday》三大少年漫画的集英社、讲谈社、小学馆,则垄断了日本漫画市场 60%以上市场份额。   IP 变现 1 :漫画领域,从杂志到单行本。日本的纸质版漫画主要分为杂志和单行本两种,一般来说签约杂志社的作家现在漫画杂志上连载,如果读者反响好,出版社会将漫画内容整理成图书出版,即漫画单行本。单行本相对于杂志来说纸质更好,价格更贵,适合粉丝收藏,能最大程度地将原创漫画转化为利润。 日本漫画单行本的市场规模即超过 2000 以日元,漫画产业本身就吸金十足。  IP 变现 2 :IP 跨领域开发,从个人工作室到制作委员会。单行本相对于杂志来说只是 IP 在漫画领域的内部变现,而走出漫画、进军动画、影视等领域,实现 IP 的泛娱乐化则将带来更多收益。日本的漫画 IP 开发最初是以个人工作室为主,比较知名的有手冢治虫的虫工作室等。伴随着 90 年代日本经济泡沫的结束、IP 开发的成本和风险愈来愈高,从 1995 年的《EVA》开始,“制作委员会方式”逐渐在日本流行起来,制作委员会作为IP 开发的核心环节,连接了下游出版社、电视台、动画制作社、电视台等环节。 制作委员会的本质是将 IP 的开发纳入到统一框架, 避免了各授权领域单独开发对 IP 的潜在伤害,同时将版权(收益)和风险提前分配。  动画产业走向全球 ,渠道变革带来深远影响 来自日本动画协会的数据显示,2014 年日本动画产业产值超过 1.6 万亿日元,相比于漫画市场的日渐式微,动画影像及衍生品市场产业仍处于缓慢增长中。将 (注:在此我们将 TV 动画、 动画 电影、OVA 视频 、网络视频定义为动画影像市场)  日本动画是从低幼龄扩展到全民的典范。日本动画主要由漫画改编而来,漫画市场的繁荣直接带动了动画产业的兴起。从发展阶段来看现代日本动画主要分为三个时期:爆款效应带动的第一次成长期、电视录像带、动画受众扩张到青年带动的第二次成长期、电视台开创深夜动画片播放等带动的第三次成长期。 经过三次扩张,日本动画的受众覆盖了除老年之外的几乎所有群体。  渠道变革带来新增人群和增量市场空间。电视台深夜动画模式的产生使得 TV 动画的产量扩张一倍,TV 动画从 20 世纪 90 年代的不到 100 部逐渐发展到近几年的 200 余部。而 OVA 录像带的来临则为动画开启了一片新天地,2014 年 OVA 录像带市场基本和 TV 动画市场规模一样大,产值超过 1000 亿日元。录像带的普及带来了动画产业商业模式的变革,相对于 TV 动画而言其具备更高的表现自由度,因此受到逐渐壮大的青年层市场的喜爱,扩大了整个动漫市场的规模。对于制造商来说,OVA 的利润更高,制作流程和利益分配环节更为简单,都极大开拓了上游制作环节。  动画制作公司多为代工,不掌握行业话语权。受制于历史因素的影响,日本动画制作环节十分复杂并且利润较低。日本动画以 2D 为主,制作一部动画 0-30 分钟左右的 TV 动画需要上千张插图,基本是个苦力活。更为重要的是漫画的 IP 版权掌握在制作委员会手中,动画制作公司基本为其代工制作动画,日本动画制作有几百家公司、行业十分分散,最大的动画制作企业东映动画市值也仅 670 亿日元左右。2014 年其动画制作收入在 141亿日元,而其他上市的动画制作公司诸如创通、Broccoli、IGPort 则规模更小。 动画企业在日本虽然规模不大,但是意义在于扩大漫画 IP 的影响力,从而为售卖衍生品等后续二次变现做好铺垫。   现象级剧场版动画频出,虚拟化角色是主流。日本的剧场版动画(动画电影)相比于 TV 动画、OVA 动画而言质量更高,收入占所有电影比重高达 20%。《千与千寻》作为日本诸多现象级剧场版动画的代表,票房高达 304亿日元,位居日本电影票房史首位。与美国真人化的动画电影不同,日本的动画电影多为虚拟化角色,主要原因在于日本文化对于抽象的线条更加偏爱、手绘角色文化等因素。但是从制作成本下降和画面更精美的较多来说,我们认为 CG 制作会逐步渗透到日本动画制作之中。   衍生品和海外收入撑起动漫半边天 根据日本动画协会的数据显示,2014 年商品化的衍生品占日本动画产业比值高达 40.21%,市场规模首次突破 6700 亿日元,动漫 IP 的商品化开发在日本十分成熟。(注:商品化指的是手办、玩具等商品中附带的“角色”的使用权。)  商品化衍生品以玩具为主,定位精准是成功基础。日本动漫 IP 有着精准的目标人群定位,85%以上的商品化衍生品是针对核心粉丝所开发的,只有不到 15%的衍生品是为低幼儿童及家庭所开发的。2015 年,日本最大的 IP 衍生品厂商万代南宫梦从子公司 Sunrise 公司中剥离出 Bandai NamcoPicture,并将 Sunrise 中儿童家庭向以及以角色商业为目标的作品事业都交其负责。主要原因在于核心粉丝与儿童家庭导向的衍生品开发有着巨大差异,分割后各自可以更加有效率地对应这两个领域。 我们认为相对于儿童来说,核心粉丝的购买力更强,因此 区分 IP 粉丝群体并专门开发营销策略是日本衍生品市场发展成功的重要原因。  成功的海外输出给日本动漫产业贡献巨大。2014 年日本动画产业海外收入达到 3200 亿日元,占动画产业比值超过 20%,更是日本动漫产业实力的见证。2016 年 1 月,国产动画《从前有座灵剑山》成为首个正式在日本电视台播放的中国原作改编动画,我们认为虽然短期内国漫很难达到日本动漫的成就,但是向日本“师傅”第一次反向输出意味着国漫已取得巨大进步。  日本动漫产业发展方向:IP 上下游一体化趋势明显 国内动漫产业处于成长爆发点,考虑到国漫受日漫的影响巨大,日本动漫产业及相关公司的发展情况值得我们借鉴。研究发现近几年日本动漫产业在逐渐向上下游一体化发展。  1.从 IP 上游向下游进军:角川联盟多玩国,打通上下游全产业链。角川书店( KADOKAWA)成立于 1945 年,作为日本出版巨头之一,角川掌握着大量动漫 IP 资源。而 2014 年角川与日本游戏公司多玩国(DWANGO)合并成立角川多玩国,将多玩国旗下网络视频平台 Niconico 纳入麾下,从而打通下游产业链。  Niconico 简称 N 站 ,是日本二次元弹幕文化的鼻祖,更是国内二次元视频网站 AcFun 跟 Bilibili 曾经的模仿对象。Niconico 的业务十分多元化,核心是强大的内容网络发行能力。截至 2015 年,N 站已有超过 5000万人注册,其中付费会员超过 250 万人,用户付费率最高达 5%。  2. 从下游向上游进军:万代南梦宫,日本动漫衍生品之王。日本万代南梦宫公司(BNEI)是由日本老牌游戏公司南梦宫以及日本大型综合性娱乐公司万代两家公司于 2005 年合并而成,主要业务包括玩具及衍生品、网络娱乐、影视音像三块。2014 年度(2014.3-2015.3)万代收入达到 5655 亿日元,其中动漫及衍生品为 2309亿日元,位居日本玩具公司首位。  合众连横,打通 IP 全产业链。作为 IP 下游玩具大厂的万代,是 IP 泛娱乐化理念的执行者,而缺乏 IP 资源成为其早起的主要苦恼。因此 90 年代开始万代多以资本方式或者角色设计企画等方式介入动画制作领域,并且直接收购 SUNRISE 等动画制作公司、成立 BANDAI Visual 制作发行公司、动画播放平台 ACJ,从而把控产业链上下游实现 IP 价值最大化。  注重情感维系,开发超 长生命周期的 IP 衍生品。万代的一系列努力为其积攒了大量动漫 IP(包括授权),并以此为基础开发出海量玩具等衍生品,2014 年度基于衍生品的收入高达 2300 亿日元,其中超级 IP 机动战士高达贡献近 800 亿日元。其他 IP 衍生品还包括妖怪手表、超级战队、假面骑士、海贼王、七龙珠等系列。 我们认为高度重视 与粉丝的情感互动 、不断推陈出新自 是万代成功的原因之一,自 1979 年以来,高达系列玩具累计销量已超 3.7 亿个 ,在 2014 年其 35 周年之际时万代甚至专门制作了动画片馈赠粉丝。  玩具精致价格不菲, 预约定制有效降低库存风险。万代的玩具比较精致也是其成功的原因之一,国内天猫官方店所销售的机动战士高达均价在 500 元人民币左右,高级版甚至在 2000 元人民币以上。对于其定制款产品(Premium Bandai)来说大部分只能采取预约方式购买,并采用预约方式生产,到货时间甚至长达 3 个月。 相对与国内普遍流行的先生产后销售的模式,我们认为预约制对于定位、价格较高的手办制造商来说十分有利,为其避免了高额的库存困扰。而 IP 强大的生命力,精良的制作则是其能让粉丝久等的原因所在。 A 股市场概览   海外市场概览

(完) 股市有风险,投资需谨慎。本文仅供受众参考,不代表任何投资建议,任何参考本文所作的投资决策皆为受众自行独立作出,造成的经济、财务或其他风险均由受众自担。 新财富酷鱼正在积极建立和读者、合作伙伴的联系,你想获取更多有价值资讯吗?你想成为我们网站的作者吗?你对我们的网站的更新有什么建议?请扫描以下二维码联系我们的主编(本微信号不洽谈广告投放事宜,加的时候请注明“新财富+您所在公司”):

|

【本文地址】