| 在线旅游:5种主流商业模式,从歼灭战到持久战 | 您所在的位置:网站首页 › 新浪网站的商业模式有哪些 › 在线旅游:5种主流商业模式,从歼灭战到持久战 |

在线旅游:5种主流商业模式,从歼灭战到持久战

|

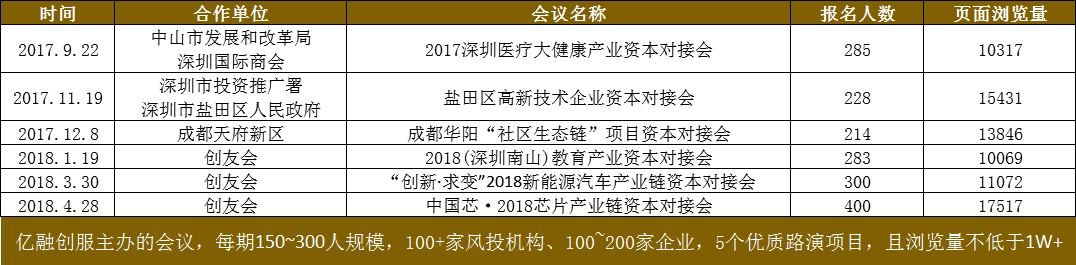

4、EC模式(电商模式) EC即Electronic Commerce(电子商务),EC模式主要是指旅游产品的在线商城化,实现线上和线下双渠道销售。 点评:电商模式的盈利方式和传统旅游产品的盈利方式基本一致,比较稳定,但是因为旅游产品的价格透明度较高,所以盈利空间普遍较薄 典型代表:携程,途牛网等 5、Integration模式(集成模式) 主要是指集成在线旅游市场各种商业化模式的部分特点,通过综合优化,实现盈利的一种商业化玩法。 点评:一键全程代订自助游,该模式可以实现让用户可以自由、一站式地自助挑选与行程相关的(包括部分稀缺的)旅行产品,用接近乃至低于目前跟团游的价格、享受跟团游无法比拟的体验。集成模式通过综合优化各种商业化模式,实现了一种在线旅游市场商业化创新玩法 典型代表:世界邦旅行网 在线旅游:从歼灭战到持久战 一则重磅消息结束了波澜不惊的2017年。在线旅游业第二梯队里最重要的两个玩家,同程网和艺龙合并了,这意味着一场持续了多年的乱战终结。结局虽不算完美、却是个各方都愿意看到的——不管是股东腾讯和携程,还是同程和艺龙自己。 “之前还有像去哪儿这样的搅局者。这两年版图逐渐清晰。携程背后是百度,飞猪背后是阿里,美团背后就是腾讯。”一位旅游行业投资人如是说。 在携程、美团、飞猪“一大两小”的割据局面中,诞生新的平台级公司的窗口已经关闭。受困于流量魔咒,近两年的旅游圈充斥着创业公司倒闭、破产的坏消息。但一个行业共识是,细分领域的创业机会依然存在。 2018年,大公司会往哪里走,哪些领域的竞争可能加剧?创业者还有机会吗? 携程,内外两难 携程的2017是多事之年,而2018年,形势更加严峻。 它的主业缺乏新增长点,所以国际化必须做、且要做好。梁建章的阶段性目标是是韩国、日本、香港等亚洲市场——当地人和中国人去相似的地方旅游,但其酒店和航空公司在投入和能力上相对薄弱。 此前携程的国际化布局主要依靠入股和收购推进,且效果不错。2018年,携程还会在全球各地加速扩充酒店库存,同时加速建设面向海外的品牌。 不过携程的国际化还在早期,对营收的贡献不会太大。要想突破世界各地林立的OTA也并非易事。一位业内人士评价称,“OTA崛起都是一时一地的土壤,Expedia在美国,Booking在欧洲,Agoda在东南亚,携程想复制到东南亚,美国,就像他们复制来中国一样难。” 它的股东之一Priceline不愿看到携程顺利出走。2017年下半年Priceline入股美团被业界解读为同时双边下注,牵制携程国际化步伐。从资源上,美团和Priceline旗下Agoda的合作效果(如Agoda将海外库存对接给美团)将在2018年更加凸显。这将在局部地区比如东南亚,给携程带来压力。 美团2017年在旅游领域的大动作包括推出独立品牌“美团旅行”。这是王兴突破边界的又一个产物,它所展现的攻击性足以让携程紧张。2018年,在国内市场,美团在门票、短途游、酒店领域,会持续挑战携程的市场份额,携程通过去哪儿反制美团的动作也会更积极。但应该不会爆发新的价格战,一个核心原因是三家各自把持了稳定的流量入口,很难歼灭对方。 飞猪机票的平台模式受到航司欢迎,借助天猫淘宝双十一,特价机票很多的印象也在影响着用户心智。2017年万豪和飞猪成立合资公司昭示着大型酒店集团摆脱携程束缚、提升议价权的急迫心理,但美团和飞猪在高星酒店上的供应链能力和订单转化能力,仍要打上问号,这也是会是2018年两者主要追赶的方向。 二线玩家将戴上紧箍咒,不赚钱就出局 携程用买买买的方式扫清了战场,近两年依靠垄断地位收割利润。它是OTA中唯一的超级玩家,也是唯一盈利的一家。伴随着价格战和疯狂扩张期远去,2018年,二线玩家也得想想怎么赚钱了。 同程艺龙合并后,坐拥微信钱包火车票机票和酒店两个流量入口,会在规模、营收和盈利能力上得到提升。奔着上市而去,2018年扩大盈利规模还是它的首要任务,而这有赖于运营效率的提高,以及两家公司合并后权力的平稳过渡、团队的顺利融合。 另一个迫切需要盈利的是途牛。发展陷入瓶颈的途牛年底曝出高管人事震荡和裁员风波。尽管不久前,其管理层宣布的1亿美元回购计划刺激股价大涨,但其在资本市场面临的压力依然需要通过更持久的盈利才能化解。 玛蜂窝凭借D轮融资得以加速赛跑,它的竞争壁垒是社区,商业化的难点也是社区。玛蜂窝CEO 陈罡说,2018年,玛蜂窝会继续探索“内容+交易”这条商业化道路,帮助旅行者进行消费决策。 度假将发生高地争夺战 在线旅游三大版块中,机票、酒店的线上渗透率分别超过60%、30%,度假旅游不足20%,且整个市场对比欧美来看也有五到六倍的成长空间。尽管它非标、分散,2018年依然会是几个大公司的必争之地。 这一点在2017年已有端倪——携程推出了定制游版块;飞猪力推具备IP潜力的旅游产品和商家;美团基于“酒旅”事业群推出“美团旅行”品牌,并在国内门票领域增长迅猛。长期以来主打自由行的玛蜂窝也加入竞争。“未来,谁能给商家带来更精准的流量与转化,谁给的政策更优惠,谁就能在竞争中胜出。 社科院旅游特约研究员杨彦锋则认为,由于文旅资源庞大且分散,且多属于国有体系,几乎不可能形成垄断。赋能景区、打造IP、布局线下门店、加大目的地直采,2018年这一版块的打法也会更多样。 OTA家大势大,线上线下可能发生垂直整合 当像携程这样的OTA已经如此庞大,航司、酒店、景区等资源方几乎不再有能力与之博弈。即便如航司这样相对集中的资源方,且有“提直降代”任务在身,短期内也无法离开渠道的流量,更不用说那些和OTA利益捆绑的酒店集团,以及没什么品牌议价权的单体酒店和旅游资源方了。 鸥翎投资Ocean Link合伙人江天一认为,“OTA相对于直销渠道、其他销售渠道的压倒性优势将会持续。”这代表了业内大多数人的判断。 但与此同时,资源方和渠道方也越来越趋向融合,线上线下正在形成合力。OTA驴妈妈母公司景域和港股上市公司丰盛通过战略合作投入50亿元并购和新建旅游项目、同程分拆文旅版块都是2017年下半年的新动态。杨彦锋认为,“这种变化对大渠道方和大资源方都有利,2018年会有更多类似案例发生。” 事实上,入股东航,收购旅行社和地接社,携程早就开始向上游资源方渗透了。这会成为2018年整个行业的趋势。 大机会没了,小机会看看“旅游+” 旅游行业的创业投资经历了近两年低潮期,和2013年、2014年不可同日而语。巨头垄断之下,成长型企业无非两种命运:被消灭,或者被并购。 一个行业共识是,大的机会微乎其微,但细分领域还可作为。环球旅讯CCO王京认为,朝着精耕细作的方向,一些有助于改善行业效率的技术型公司会涌现,比如航空科技类、酒店科技类、目的地科技类公司。彭涵则认为,很多机会将诞生在“旅游+”这个范畴,“比如旅游+游学、旅游+亲子,此间的创业壁垒是你懂教育、懂用户,而不是产品价格有竞争力。” 对于火热的区块链技术,旅游也可能是一个重要的落地场景。华威国际投资董事朱峰认为,过去酒店行业有个问题是分销和管理,比如切多少房间给谁,有时卖得快,有时卖不动,怎么收回来再分配,它是动态变化的,信息同步很难做。机票也有类似问题。“如果是用区块链的智能合约,这件事情有机会。新的技术革命甚至有可能帮助酒店摆脱OTA约束,但流量依然是待解的难题。” PS: 亿融创服将于2018年5月25日(周五)13:30-17:00在深圳南山举办“诗和远方”2018文化旅游产业链资本对接会,欢迎“亿融创服”公众号报名参加。 亿融创服:部分活动案例

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】