| 新收入准则净额法会计处理案例研究 | 您所在的位置:网站首页 › 新收入准则净额法确认收入分录怎么写 › 新收入准则净额法会计处理案例研究 |

新收入准则净额法会计处理案例研究

|

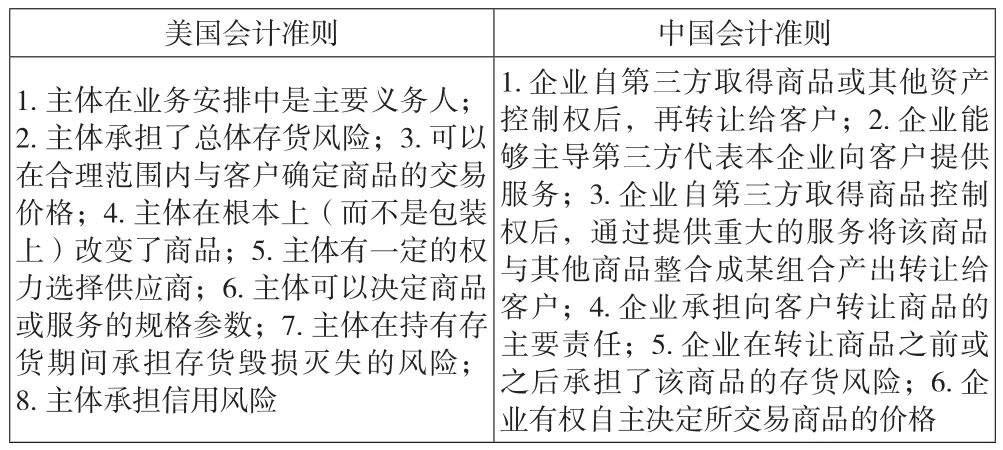

顾丽娜 谭朝辉(高级会计师) 汪建国 李国范(正高级会计师/博士) (上海新时达电气股份有限公司 上海 201800) 随着市场竞争的更加激烈,许多国际大企业改变传统的采购管理模式,通过增加和供应商的信息联系和相互合作,提高采购的柔性和市场响应能力,建立了新的供需合作模式。该类交易的业务模式为:客户通过化零为整的采购方式整合供应商资源,对主要零部件委托其主要供应商代理采购其他供应商的大配套产品。在集中采购的背景下,向客户提供其他供应商商品的主要供应商是属于首要责任者或只是代理人角色?主要供应商代理采购收入是按总额法还是按净额法确认收入?针对此,新收入准则进行了明确规定。本文结合N公司电梯产品大配套销售模式,研究收入确认时总额法和净额法的判断依据,并就目前的会计准则应用、行业指引等提出建议。 一、净额法案例的背景(一)N公司及其行业背景、新销售模式概述1.公司简介。N公司是一家专业研究生产销售电梯控制与驱动系统并服务全球电梯行业的高新技术企业。N公司于2010年在深交所上市。公司对电梯控制系统产品的主要经营模式:通过市场调研、信息收集、锁定目标客户、确定产品方案等取得客户订单,按最低库存、生产计划采购所需原材料并组织生产。由于公司产品技术含量较高,专业性较强,客户较为依赖公司的技术支持和售后服务,因此采用直接销售给客户的方式。 2.行业背景。我国电梯年产量、销量、出口量、保有量均已连续多年位于全球第一。2018年我国电梯产量85万台,约占全球产量的70%。近年来,电梯行业竞争激烈、集中度不断提升,对零部件多样化、一体化、大配套等外包诉求日益增大。由于竞争加剧,整机厂商对能够提供“大配套”整体解决方案的主要零部件供应商更加青睐。 3.案例背景。N公司针对一家重点国际大客户B的部分销售业务采用新的业务模式,向这家客户开启大配套采购业务,通过大配套业务与客户深度合作,推动核心业务快速增长。客户B也希望借用N公司大配套业务来协助其整合供应链,并降低采购费用。具体业务模式如下:(1)自营业务由N公司自行采购原材料,组织生产,再销售产品给客户B。(2)客户B向N公司采购由客户B指定的其他供应商生产的货物。该货物的采购价格由客户B规定,N公司无权更改。货物的规格、质量要求等由客户B直接与其他供应商商定,N公司无权参与。货物由N公司接受客户B订单后,通知其他供应商组织发货,直接发往客户B指定地点,N公司不承担运输费用和货物运输途中损毁或灭失的责任。N公司对其他供应商的货物质量、售后服务等均不承担任何责任。(3)N公司可以与其他供应商商谈代理佣金或购销差价,以弥补相应销售和管理费用支出。(4)上述自营业务和代购业务共同组成销售大配套业务。由N公司统一开具销售发票给客户B,客户B按销售协议在规定账期内对N公司支付货款。N公司收到客户B的货款后,再向其他供应商支付货款。 4.案例业务模式。本案例的业务流程包括实物流、发票流、资金流三个方面:(1)实物流。N公司向客户B直接发运自营产品;其他供应商向客户B直接发运由N公司代理销售的产品。(2)发票流。N公司将所有订单业务开票给客户B;其他供应商向N公司开具由N公司代理的销售业务且直接发运给客户B的货物。(3)资金流。客户B按销售协议在规定账期内向N公司支付货款;N公司在收到客户B支付的货款中,包括其他供应商的货款部分扣除代理佣金或购销差价后再支付给其他供应商。 (二)新销售模式条款约定1.责任归属。N公司与客户B签订销售协议,只承诺自营产品的规格、尺寸、质量要求和售后服务,对代理销售的其他供应商的产品不承担上述责任。 2.存货风险。其他供应商如果未能按照合同约定履行发货义务,出现延迟交货、品质不符合要求等问题,客户B直接与其他供应商协商解决,N公司不承担由此造成的违约责任。 3.N公司利润来源。客户B只规定代理产品的采购价格,对N公司从其他供应商采购代理商品的采购价格无约束条款。N公司可以要求以代理商品货物总价计提一定比例代理费来冲抵因大配套业务带来的销售费用和管理费用。 4.结算方式。客户B先付款给N公司,N公司收到货款后,将其中采购价款部分支付给其他供应商。在其他供应商已经交货的情况下,如果客户B不付款或者应收客户B的款项不能收回,N公司无须向其他供应商支付款项。相应地,代理商品的质量扣款和财务费用支出也相应由其他供应商承担。 二、净额法案例的解析(一)新收入准则对净额法规定新收入准则(2017)第三十四条规定,企业应当根据其在向客户转让商品前是否拥有对该商品的控制权,来判断其从事交易时的身份是主要责任人还是代理人。企业在向客户转让商品前能够控制该商品的,该企业为主要责任人,应当按照已收或应收对价总额确认收入;否则,该企业为代理人,应当按照预期有权收取的佣金或手续费的金额确认收入,该金额应当按照已收或应收对价总额扣除应支付给其他相关方的价款后的净额,或者按照既定的佣金金额或比例等确定。 (二)交易身份判定的国际国内准则比较

表1 美国和中国会计准则对交易身份判定的比较 新收入准则规定企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。虽然国际国内准则在表述上有细微差异,但在解释确认收入原则时两者的实质是一样的。 (三)判断收入的确认采用总额法或净额法是采用总额法还是净额法,可以从四方面判定。根据本案例,具体是: 1.责任判定。N公司无权变更其他供应商。对代理销售的其他供应商的产品不承担质量和售后服务。 2.存货风险。合同约定交货方式为其他供应商直接将货物发往客户B指定地点。客户B签收货物时,N公司和其他供应商同时完成交货义务。运输途中货物的任何风险均由其他供应商承担。 3.定价自主权。N公司没有权利与客户B商谈代理产品的销售价格。但N公司可与其他供应商协商相应的代理佣金比例。 4.客户信用风险。N公司不承担与所售代理商品有关的主要信用风险。在其他供应商已经交货的情况下,如果客户B不付款或者应收客户B的款项不能收回,N公司无须付款给其他供应商。 综合来看,N公司扮演的是代理人的角色,所实现的收入应按净额法进行相关会计处理。根据中国证券监督管理委员会发布的《上市公司执行企业会计准则案例解析(2016)》,采购和销售合同条款相同且毛利率很低的大宗商品贸易收入确认案例,应按净额法确认和列报收入,与N公司案例较为相近。 三、净额法的会计处理及对企业的影响(一)净额法的会计处理N公司在2019年1—12月接到客户B的销售订单,其中自营产品销售额152 890 000元,主营业务成本119 940 000元,毛利率21.55%;代理其他供应商的产品销售额283 960 000元,主营业务成本 281 800 000 元。则开票总收入为 436 850 000元,总成本为401 740 000元。增值税税率13%,账务处理如下: 1.N公司向其他供应商采购产品: 借 :库存商品 281 800 000 应交税费——进项税额 36 634 000 贷 :应付账款——其他供应商 318 434 000 2.N公司开票给客户B: 借 :应收账款——客户 B 493 640 500 贷 :营业收入 436 850 000 应交税费——销项税额 56 790 500 借 :营业成本 401 740 000 贷 :库存商品 401 740 000 3.抵销代理产品的收入和成本: 借 :营业收入 283 960 000 贷 :营业成本 281 800 000 其他业务收入 2 160 000 2019年客户B支付N公司货款493 640 500元,N公司在收到货款后支付给其他供应商318 434 000元。账务处理如下: 1.收到客户B的货款: 借 :银行存款 493 640 500 贷 :应收账款——客户 B 493 640 500 2.支付货款给其他供应商: 借:应付账款——其他供应商 318 434 000 贷 :银行存款 318 434 000 (二)收入采用总额法和净额法两种确认方法对企业的影响从表2可以看出,收入确认采用总额法或净额法对毛利额没有影响,但对营业收入和毛利率有影响。按净额法确认营业收入885 140 000元,比按总额法确认营业收入1 166 940 000 元减少 281 800 000 元 ;按净额法计算产品毛利率21.74%,比按总额法计算产品毛利率16.49%上升5.25%。按净额法确认收入更能反映交易实质。

表2 收入采用两种确认方法对企业的影响 四、净额法会计列示的优缺点(一)净额法会计列示的优点1.按净额法确认收入会使收入总额减少,毛利率上升。在不受其他因素影响下,公司的毛利率高一般说明公司的利润总额会增加;公司的毛利率上升,一般也说明公司商品在市场的竞争力在增强,业绩效益处于上升状态。 2.如果企业属于国家需要重点扶持的高新技术企业,需符合高新技术产品(服务)收入占企业当年总收入的60%以上。按净额法确认收入使企业收入总额减少,但可以提高高新技术产品(服务)收入占企业当年总收入的比例。 (二)净额法会计列示的缺点1.采用净额法会使得当期金税系统中不含税开票额大于会计确认收入金额,但此类业务不属于增值税差额征税项目,从而出现税务风险。企业按当期实际不含税开票额申报纳税,财务报表上按净额法确认收入,增值税纳税申报表中“应税货物销售额”和财务报表“营业收入”会出现不同金额,同时这种收入差异也会在年度所得税汇算清缴时出现,企业需要向税务部门解释差异形成的原因。 2.如果会计上确定采用净额法确认收入,代客户收取或支付的现金在现金流量表中应按净额列报。分析现金流量表能使企业及时了解和掌握经营现金流情况,但现金收支按净额列示并不能真实反映企业现金流入和流出情况,不利于企业进行筹资决策。 五、实务操作及建议(一)净额法在资产负债表、现金流量表的进一步应用新收入准则中,没有对净额法有关资产和负债的处理和列示提出规定,本文认为由于按净额法确认的是企业主营业务以外其他日常活动所取得的收入,形成的应收款项应在财务报表“其他应收款”列示,如果无法区分应收款项中哪些是按净额法确认收入的,可以适当地按一定比例(例如按净额法确认收入占全部收入总额比重)进行分配,在财务报表“其他应收款”列示,并且在客户有信用风险时计提坏账准备。把净额法中形成的应收款项重分类至其他应收款,显示出主营业务收入和应收账款的配比原则,而且在计算相应的应收账款周转率等指标更加合理。同理,对净额法中处理的负债也相应从应付账款重分类至其他应付款,从而显示出主营业务成本和应付账款的配比原则,而且计算相应的应付账款周转率等指标也更加合理。 同样,新收入准则中,没有对净额法有关现金流量的处理和列示做出规定。因此,建议当期现金流量中,如果能确定多少收支来自按净额法确认收入的,那么现金收支相抵后按净额列示为:“收到的其他与经营活动有关的现金”或“支付的其他与经营活动有关的现金”;无法区分收支来源的,可以按净额法确认收入占收入总额的比例对总收支进行分配,并且按现金收支相抵后按净额列示,净额列示方法同上。 (二)结合会计准则的变化,提出收入确认方法需要考虑的内容企业在选取收入确认方法时,应综合考虑自身业务实质、合同条款、发展规划以及对经营管理的控制能力,尤其是供应商和重要客户。建议应以合同为前提,先识别交易合同条款的业务模式和商业实质,再判断企业在履行合同中的履约义务,即客户取得相关商品(或服务)控制权时确认收入。如果企业判定为主要责任人,应以总额法确认收入;判定为代理人,应以净额法确认收入。公司在财务报表附注中,针对不同业务模式,应当充分披露收入确认原则,使报表使用者充分了解企业收入确认原则。 (三)完善税法针对收入净额法的解释说明随着信息技术的发展,税务平台对发票的监管更加严格。按净额法确认收入会引起税法和会计处理的差异,企业可以通过调整合同的相关条款,如结算方式、实物转移方式等,达到新收入准则、增值税最大可能的统一。建议针对收入净额法,税法也给予更多解释说明和实务操作指引。 猜你喜欢 净额货款代理 1号异星球餐馆·不可思议的代理老板红领巾·成长(2019年3期)2019-04-16《航空模型》团体代理招募航空模型(2017年4期)2017-07-29案例分析之“借刀杀人赖货款”现代经济信息(2017年8期)2017-06-03澳航货运代理有限公司船期表航运交易公报(2016年42期)2017-02-28复仇代理乌龟君学生天地·小学中高年级(2016年8期)2016-05-14挥霍公司货款拒不归还的行为该如何定性?山东青年(2016年6期)2016-05-14汽车行业返利冲抵货款会计及税务处理探讨会计之友(2015年13期)2015-07-16竹梯子小雪花·成长指南(2014年6期)2014-07-09

|

商业会计2021年4期

商业会计2021年4期【本文地址】