| 公允价值知多少?新城控股投资性房地产浅谈 房企的投资性 房地产 ,作为房企的自持型物业。其入账方式,入账价值,计量方法,一直是目前争论的焦点。目前的主流房企主要有... | 您所在的位置:网站首页 › 新城控股这家公司怎么样 › 公允价值知多少?新城控股投资性房地产浅谈 房企的投资性 房地产 ,作为房企的自持型物业。其入账方式,入账价值,计量方法,一直是目前争论的焦点。目前的主流房企主要有... |

公允价值知多少?新城控股投资性房地产浅谈 房企的投资性 房地产 ,作为房企的自持型物业。其入账方式,入账价值,计量方法,一直是目前争论的焦点。目前的主流房企主要有...

|

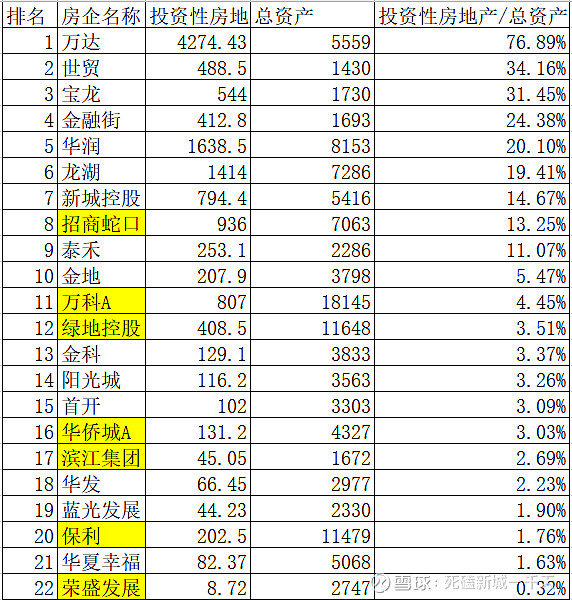

来源:雪球App,作者: 死磕新城一千天,(https://xueqiu.com/7071985026/166870078)  房企的投资性房地产,作为房企的自持型物业。其入账方式,入账价值,计量方法,一直是目前争论的焦点。目前的主流房企主要有三种方式对投资性房地产进行价值确认: 1.成本法:主要包括保利地产,招商蛇口,绿地控股,荣盛发展(即将改为公允价值计量),滨江集团等。 2.公允价值计量法:万达商业,华润置地,金地集团,华发股份,龙湖集团,金融街,蓝光发展,新城控股,宝龙地产,泰禾集团,阳光城,世茂股份,金科股份,华夏幸福,首开股份等。 3.混合法:万科 万科这里单独拿出来介绍一下,万科本身的投资性房地产一直是以成本法入账的,但是2018年万科收购了凯德的好多项目,这些项目在收购之前是以公允价值入账的,万科虽然在并表时依然用成本法入账,但是万科这个所谓的“成本”就是这些项目当时的公允价值,已经和普通意义上的“建造成本”是两回事了。而且万科大部分的投资性房地产都是在有了印力集团以后才置办的,所以万科的投资性房地产是一种原则上的“成本法”,数值上更接近“公允价值”。 从发展趋势和数量分布来看,公允价值计量法最能突出最新会计准则的精神,也代表了未来发展的方向,所以有必要对公允价值的计量进行量化分析和判断。 ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ 一.投资性房地产的规模和占总资产的比例: 截止2020年三季报(港股截止半年报):

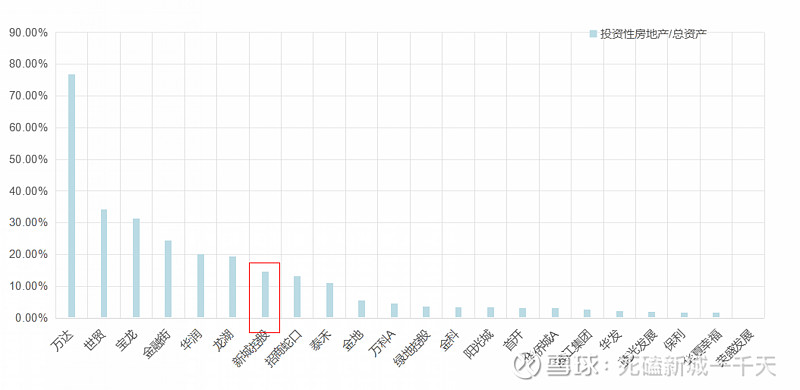

黄色标注的企业是采用非公允价值法确认投资性房地产的房企,可见,除了招商蛇口以外,普遍的特点是投资性房地产占总资产的比重过低,大多不足5%。 作图如下:

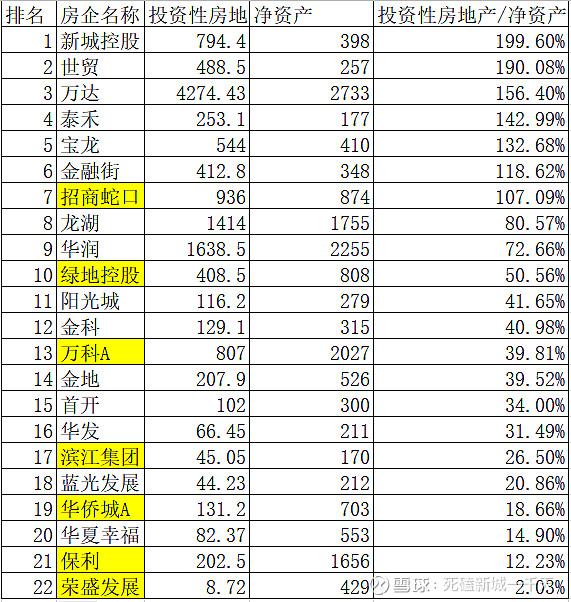

投资性房地产占总资产的比重,万达在剥离了其他资产后,以压倒性的优势领衔所有主流房企,达到了76.89%,这一数据超过10%的房企仅有9家。 通过这个数据可以回答这么几个问题: 1.为什么很多企业不采用公允价值计量投资性房地产?因为他们的投资性房地产占总资产的比重并不大,除了招商蛇口。 2.为什么荣盛发展该变会计准则,从成本法要变成公允价值计量法,而好像市场并不买账?因为荣盛发展的的投资性房地产占总资产的比重过小了,仅有0.32%。如果换成是招商蛇口改变会计准则,相信市场一定会给出回应的。 3.新城的商业地产业务什么时候会得到市场的一致认可?目前看来,华润和龙湖的投资性房地产在总资产的20%左右,新城如果前瞻总资产在6500亿到7000亿这个区间,投资性房地产需达到1300亿到1400亿之间,按照目前的趋势,个人预测在2021年的中报会得到市场的全面认可。 二.投资性房地产的规模和净资产的比例: 如果说,投资性房地产和总资产的比例,可以用来衡量一个公司的商业地产“基因”的多少,那么投资性房地产和净资产的比例,可以用来衡量一家公司投资性房地产的重要程度。

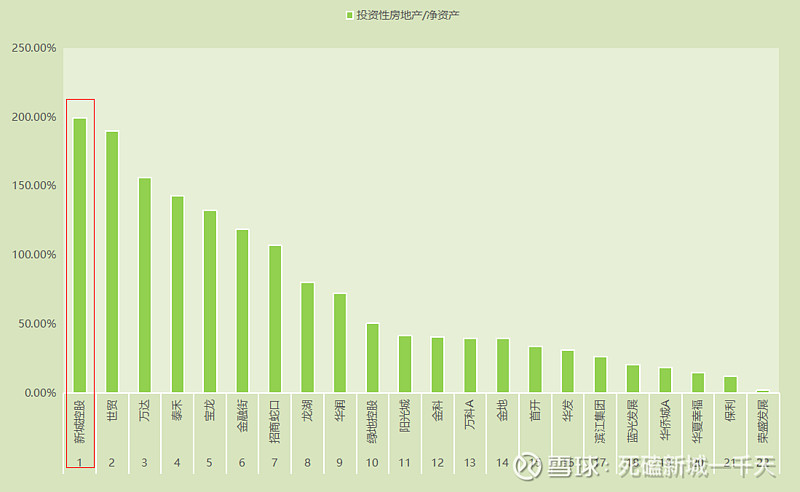

新城以接近200%的比例独占鳌头,投资性房地产是净资产的两倍。这就能解释为什么新城会收到问询函,为什么对新城采用公允价值计量的疑虑这么多,为什么我要专门做一个单章来研究这个课题?实在是投资性房地产对新城太重要了,其重要程度用量化来表示的话,几乎是荣盛发展的一百倍。 总体来看的话,一共有7家房企的投资性房地产超过了其净资产,其中只有招商蛇口是采用成本法计量的。 三.投资性房地产过去三年的增速:

由于计量方式的不同,这里只列出了以公允价值入账的房企以及万科。有些房企,比如首开,因为基数太低,所以相对来说增速较高。如果只看投资性房地产规模达到200亿以上的房企,新城以238%的增速成为增长速度最快的规模房企,万科以180%的增速紧跟新城。但是考虑到万科保守的会计政策,万科实际上的增速可能并不慢于新城。无论从体量还是增速还是定位来看,万科旗下的印力集团都会是新城最强劲的竞争对手,其威胁程度并不比万达逊色。 ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ 说完投资性房地产本身,咱们再来说说公允价值的会计准则: 对会计准则比较熟悉的朋友,应该知道在目前的新会计准则下,是鼓励使用公允价值对投资性房地产进行计量的。和以前的旧会计准则下的历史成本核算法以及权责发生制相比,现在的会计准则更加的国际化。我们在讨论公允价值的计量时,必须明确现在的会计准确,才能做出正确的判断。

我们先查阅一下财政部公布的企业会计准则的第39号——公允价值计量,看看国家是怎么规定的。

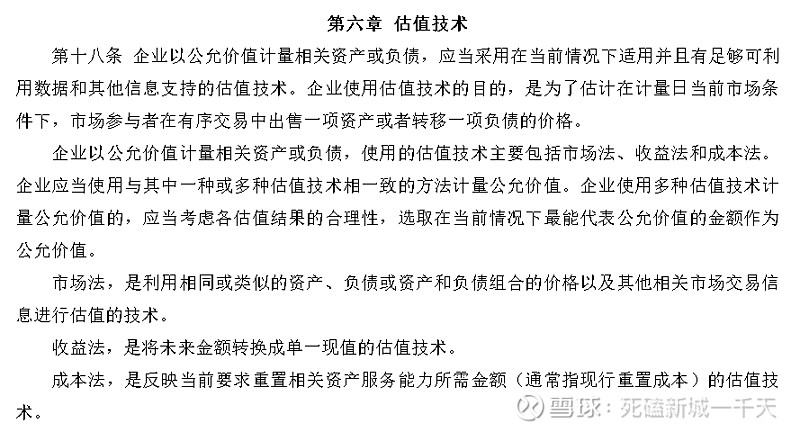

在该准则下的第六章,明确规定了公允价值的估值技术,主要有市场法,收益法,成本法,三种方法。其中成本法,并非历史成本,而是重置成本。

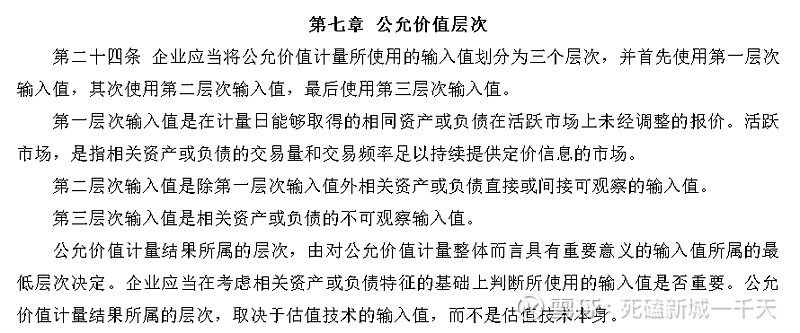

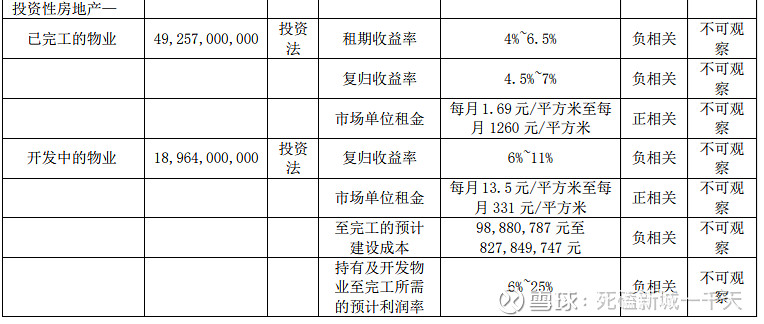

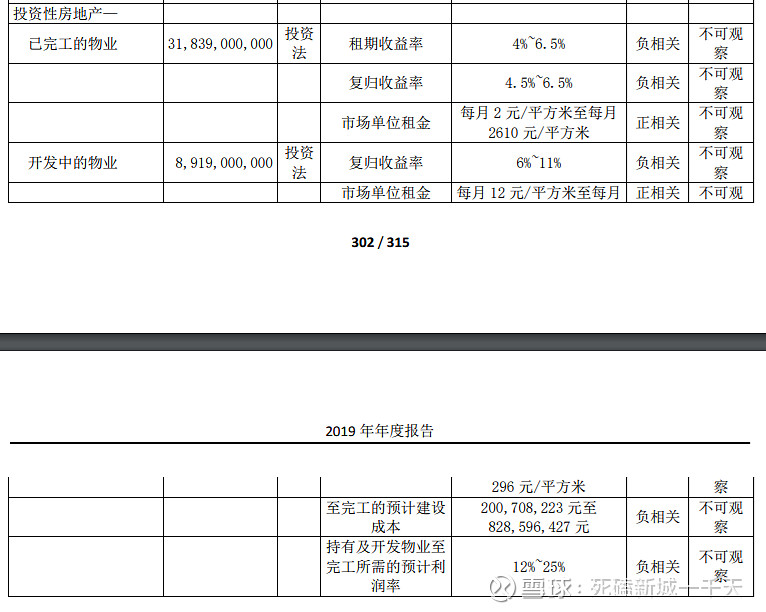

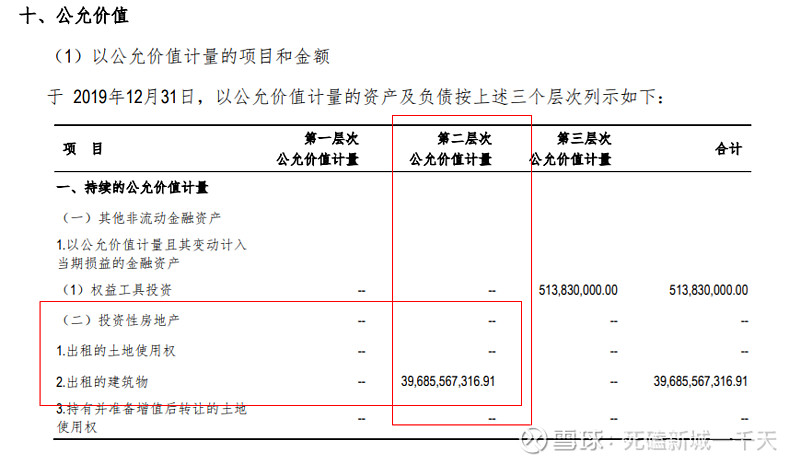

在第七章中,规定了公允价值的三个层次,并且有先后顺序,必须按照从第一层次到第三层次的顺序来,第一层次是市场报价,优先采用,第二层次是可以获得的可观察的输入值,第三层次是不可观察输入值。这个层次是对输入值的规定,并不是估值技术本身。 用简单的话描述,无论企业采用市场法也好,收益法也好,成本法也好,对公允价值的计量采用的数据,首先是市场数据,其次是可以明确观察的数据,最后才允许使用不可观察的数据。 回到新城本身,可以发现由于目前并没有可以比对的二级交易市场,新城采用的是收益法,且由于输入值的不可观察性,采用了第三层次的输入值,明细如下:(给新城提个建议,以后方法那里改成收益法更为严谨,投资法虽然和收益法本质上是一回事,但是名称是一个非常严肃的东西) 2019年:

2018年:

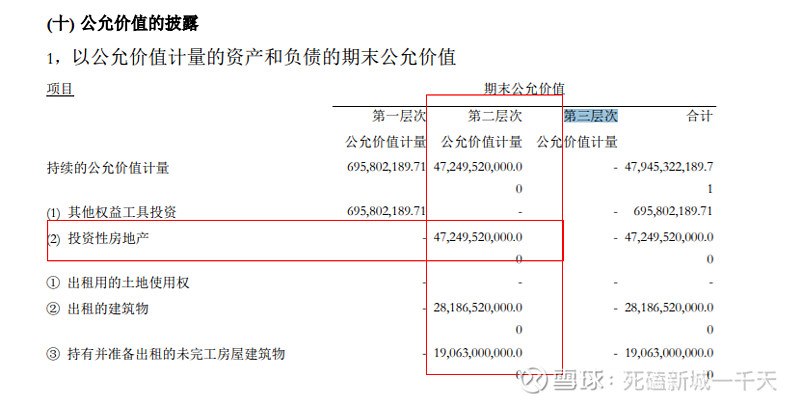

2019年相较于2018年最大的变化是把已完工物业的“复归收益率”由4.5%-6.5%提高到了4.5%-7%,由于复归收益率和公允价值是负相关的函数关系,所以相当于变相调低了公允价值的计量,公允价值更加保守。 从会计准则的角度来说,在没有明确的市场价格(比如REITS市场价格)时,对投资性房房地产的公允价值计量,使用收益法是合适的,新城的输入值在没有第一层次的输入值可以参考,并且无法观察第二层的输入值的情况下,而采用第三层次的输入值也是完全正确的,即新城的公允价值计量,过程是完全合法合规的。(其实这都是预料中的,外包给第三方专业机构了,不会犯这样的错误) 那么为什么新城在2018年收到了问询呢?我个人猜测的原因是,目前A股的投资性房地产会计科目,采用第二层次的输入值是主流(万达,龙湖,华润都不在A股) 比如金融街:

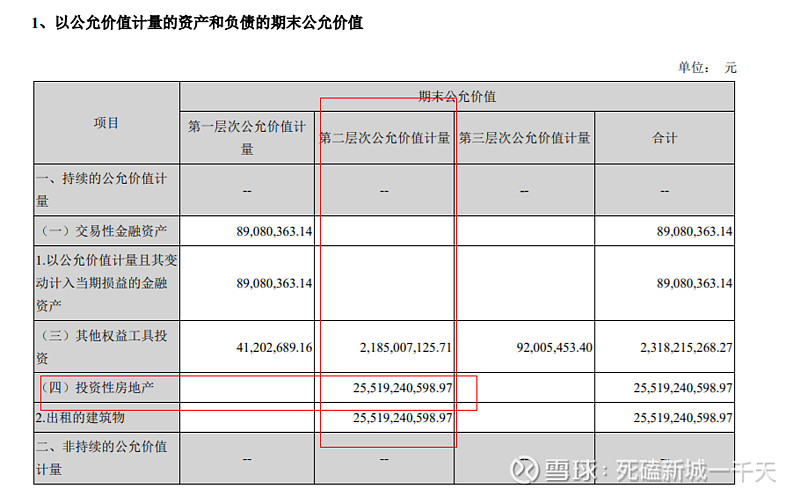

比如世茂:

比如泰禾:

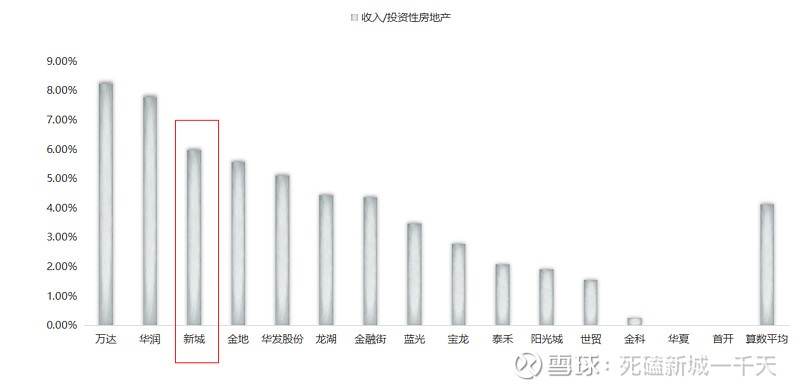

使用第二层次的输入值是房企以前的主流做法,新城采用了第三层次的输入值,遭到质疑是再正常不过的事情。 两个小猜想: 1.以后随着REITS的放开,公允价值的计量有了市场数据,新城是否会由收益法计量投资性房地产的公允价值变为市场法计量投资性房地产的公允价值。 2.万科作为房企的标杆,是否会随着印力集团的发展,将会计准则从成本法改为公允价值计量法。 ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ 从法律上看,新城的会计处理是合法合规的,那么从收益角度来看,我们看看新城的投资性房地产的公允价值是否合理呢? 一.我们先静态的看,以2019年为例,考察租金收入/投资性房地产的比例,15家以公允价值计量投资性房地产的房企,除了华夏幸福和首开未公布租金收入,其余13家典型房企的算术平均值为4.11%,新城控股的这一数据为5.96%,高于平均值,在所有13家房企中排名第三,仅低于万达的8.22%和华润的7.78%。

从结果来看,截止2019年12月31日,新城的公允价值估值水平属于偏低的水平,仅仅高于万达和华润。 和股票一样,成长股可以享受到更高的估值,新城的租金收入增速冠绝市场,享受偏高一点的估值才是合理的,从这一方面来说,新城的投资性房地产的公允价值明显被低估了。

同时也应该看到,万达,华润的会计政策确实偏保守,其投资性房地产公允价值的估值尚有提升的空间。 二.我们再动态的看:

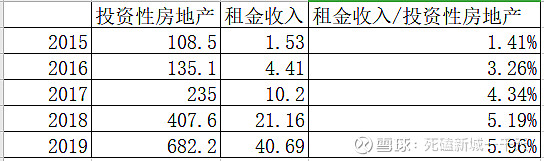

考察租金收入/投资性房地产的比例,新城控股从2015年以来呈现逐年上升的态势:

租金收入占投资性房地产公允价值的比例每年都在增加,说明估值正在越来越保守,投资性房地产的公允价值的含金量越来越高。 三.最后和成本法的万科对比: 万科旗下的印力集团最新的动向是抢占三四线城市,其物业布局,大小,数量,与新城的吾悦可以构成直接竞争关系,而万科的财务处理是出了名的保守稳健,其对公允价值的计量是非常具有说服力的。

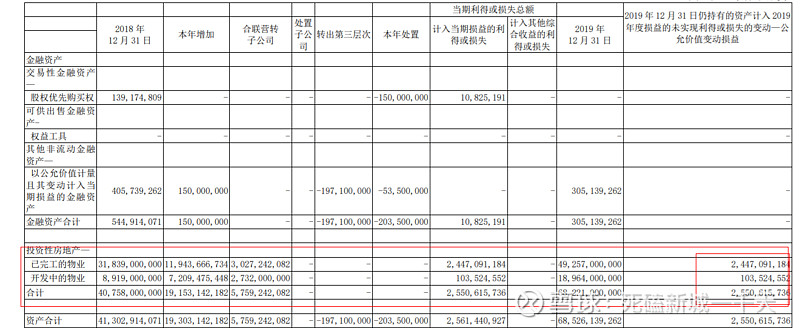

以2019年年报中披露的数据,无论从投资性房地产的总规模,租金收入的规模,以及租金收入/投资性房地产的比例来看,两者都十分接近,足以说明新城对投资性房地产的公允价值计量是专业审慎的。 ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ 公允价值变动损益:资产负债表日,企业应按投资性房地产的公允价值高于其账面余额的差额,借记“投资性房地产——公允价值变动”科目,贷记公允价值损益科目。公允价值低于其账面余额的差额,做相反的会计分录。 例如2019年新城控股的年报里

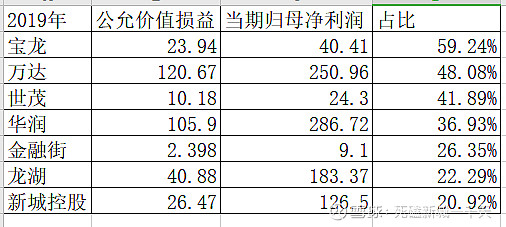

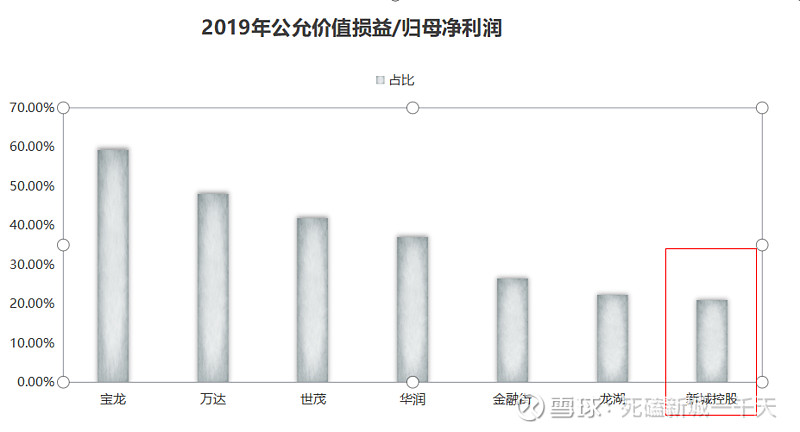

投资性房地产对当期利润产生的损益25.5亿,其中493亿已完工物业贡献了24.5亿,190亿开发中物业贡献了1亿。 很多投资者对新城质疑的原因之一是,公允价值损益占净利润的比重过大,认为这部分利润是“虚”的。 我将从三个角度,讨论这个问题: 1.和同类型企业相比,新城的公允价值损益占比其实并不高。 这里选取主流的商业地产企业作为对比:

可以看到,以公允价值损益/归母净利润这一比值为依据,新城不但不高,而且在所有主流公允价值计量投资性房地产的商业地产企业是比例最低的。

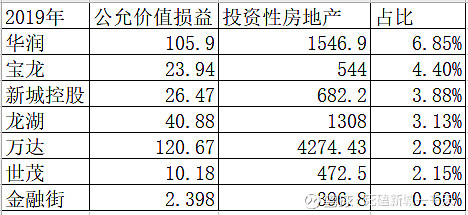

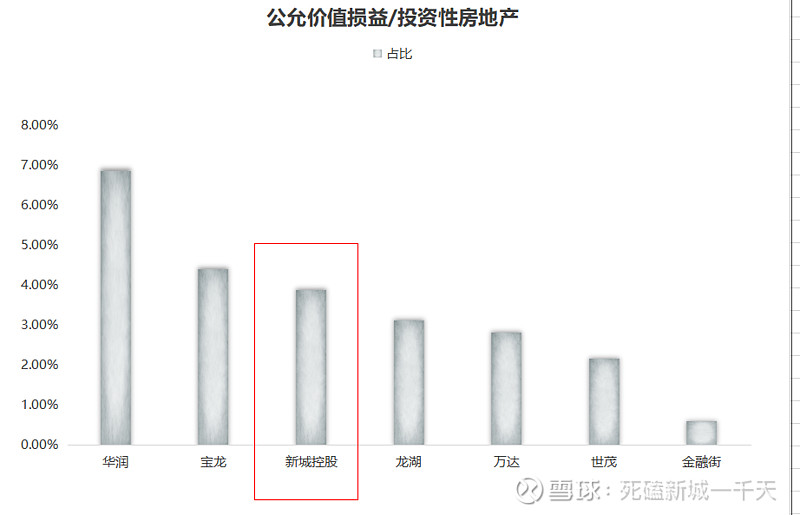

2.从分红角度的来说,新城控股的分红一般是按照实现净利润的30%进行分红,即使新城的公允价值损益真的很高,但确确实实的参与了分红,和通过其他手段得来的净利润并没有区别对待。 3.从公允价值损益/投资性房地产的比例上来说:

新城控股的公允价值损益占比略高,但是考虑到新城最高的租金收入增速以及比较低估的投资性房地产总额,这一数据不但处在合理区间,而且被明显低估了。 ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ 综合以上,得出以下结论: 1.新城控股的投资性房地产在总资产中的比例和主流商业地产企业(万达龙湖华润宝龙)相比,占比略低,大概少了5%左右,还有进一步提高的空间。以后随着占比的增加会逐渐被市场认可。 2.新城控股的投资性房地产和净资产的比值最高,投资性房地产的公允价值计量多寡会对新城的资产结构产生重大影响。 3.从总量上看,新城控股的投资性房地产余额在会计处理上合法合理合规且明显留有余地,和市场里的其他同类型企业相比仍有很大增长空间。 4.从增量上看,公允价值变动损益确实在A股中比较突出,但是和其他同类型企业相比也是符合行业趋势的,公允价值变动损益/归母净利润处于最低水平。 5.以后随着租金收入的上涨,公允价值变动损益将成为归母净利润的重要组成部分,投资性房地产的占比提升成为常态化现象, 6.随着REITS的放开,市场价格逐渐透明且有据可查,公允价值的计量将会更加合理。所有会计准则的制定出发点,都是为了更加如实的反映企业的经营状况。届时,对于公允价值计量的争论也将彻底尘埃落定。 $新城控股(SH601155)$ |

【本文地址】