| 致同:A+H股上市公司执行新金融工具准则(14) | 您所在的位置:网站首页 › 新会计准则三阶段目标 › 致同:A+H股上市公司执行新金融工具准则(14) |

致同:A+H股上市公司执行新金融工具准则(14)

|

(一)如果该金融工具的信用风险自初始确认后已显著增加,企业应当按照相当于该金融工具整个存续期内预期信用损失的金额计量其损失准备。无论企业评估信用损失的基础是单项金融工具还是金融工具组合,由此形成的损失准备的增加或转回金额,应当作为减值损失或利得计入当期损益。 (二)如果该金融工具的信用风险自初始确认后并未显著增加,企业应当按照相当于该金融工具未来12个月内预期信用损失的金额计量其损失准备,无论企业评估信用损失的基础是单项金融工具还是金融工具组合,由此形成的损失准备的增加或转回金额,应当作为减值损失或利得计入当期损益。 第五十三条企业通常应当在金融工具逾期前确认该工具整个存续期预期信用损失。企业在确定信用风险自初始确认后是否显著增加时,企业无须付出不必要的额外成本或努力即可获得合理且有依据的前瞻性信息的,不得仅依赖逾期信息来确定信用风险自初始确认后是否显著增加;企业必须付出不必要的额外成本或努力才可获得合理且有依据的逾期信息以外的单独或汇总的前瞻性信息的,可以采用逾期信息来确定信用风险自初始确认后是否显著增加。 无论企业采用何种方式评估信用风险是否显著增加,通常情况下,如果逾期超过30日,则表明金融工具的信用风险已经显著增加。除非企业在无须付出不必要的额外成本或努力的情况下即可获得合理且有依据的信息,证明即使逾期超过30日,信用风险自初始确认后仍未显著增加。如果企业在合同付款逾期超过30日前已确定信用风险显著增加,则应当按照整个存续期的预期信用损失确认损失准备。 如果交易对手方未按合同规定时间支付约定的款项,则表明该金融资产发生逾期。 第五十五条企业确定金融工具在资产负债表日只具有较低的信用风险的,可以假设该金融工具的信用风险自初始确认后并未显著增加。 如果金融工具的违约风险较低,借款人在短期内履行其合同现金流量义务的能力很强,并且即便较长时期内经济形势和经营环境存在不利变化但未必一定降低借款人履行其合同现金流量义务的能力,该金融工具被视为具有较低的信用风险。 第五十八条企业计量金融工具预期信用损失的方法应当反映下列各项要素: (一)通过评价一系列可能的结果而确定的无偏概率加权平均金额。 (三)在资产负债表日无须付出不必要的额外成本或努力即可获得的有关过去事项、当前状况以及未来经济状况预测的合理且有依据的信息。 2. 《企业会计准则第22号——金融工具确认和计量》应用指南(2018)(部分摘录) 实务中,一些企业以逾期达到一定天数作为违约的标准。企业可以根据所处环境和债务工具特点对构成违约的逾期天数做出定义,但是,如果一项金融工具逾期超过(含)90日,则企业应当推定该金融工具已发生违约,除非企业有合理且有依据的信息,表明以更长的逾期时间作为违约标准更为恰当。企业应当对所有相关金融工具一致地适用上述关于违约的规定,除非有证据表明对特定金融工具采用不同的违约标准更为恰当。 通常,在金融资产发生信用减值或者违约之前,信用风险都将显著增加。因此,企业在评估金融工具自初始确认后信用风险是否显著增加时,不能基于在报告日金融资产发生违约的证据。 3. 《关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号)(部分摘录) “信用减值损失”项目,反映企业按照《企业会计准则第22 号——金融工具确认和计量》(财会〔2017〕7 号)的要求计提的各项金融工具信用减值准备所确认的信用损失。该项目应根据“信用减值损失”科目的发生额分析填列。 二年报分析:执行新金融工具准则之披露示例

示例1:601390.SH 中国中铁 会计政策 于每个资产负债表日,本集团对于处于不同阶段的金融工具的预期信用损失分别进行计量。金融工具自初始确认后信用风险未显著增加的,处于第一阶段,本集团按照未来12个月内的预期信用损失计量损失准备;金融工具自初始确认后信用风险已显著增加但尚未发生信用减值的,处于第二阶段,本集团按照该工具整个存续期的预期信用损失计量损失准备;金融工具自初始确认后已经发生信用减值的,处于第三阶段,本集团按照该工具整个存续期的预期信用损失计量损失准备。 当单项其他应收款、长期应收款无法以合理成本评估预期信用损失的信息时,本集团依据信用风险特征将其他应收款、长期应收款划分为若干组合,在组合基础上计算预期信用损失,确定组合的依据如下: 其他应收款组合1 应收押金和保证金 其他应收款组合2 应收代垫款 其他应收款组合3 应收其他款项 长期应收款组合1 应收工程款、应收租赁款 长期应收款组合2 应收其他款项 对于长期应收工程款、应收租赁款,本集团参考历史信用损失经验,结合当前状况以及对未来经济状况的预测,通过违约风险敞口和整个存续期预期信用损失率,计算预期信用损失。除长期应收工程款、应收租赁款之外的划分为组合的其他应收款和长期应收款,通过违约风险敞口和未来12个月内或整个存续期预期信用损失率,计算预期信用损失。 财务报表项目注释 其他应收款

(a) 损失准备及其账面余额变动表 (i) 于2018 年12 月31 日,处于第一阶段的其他应收款的坏账准备分析如下:

(ii) 于2018 年12 月31 日,本集团不存在处于第二阶段的其他应收款。 (iii) 于2018 年12 月31 日,处于第三阶段的其他应收款的坏账准备分析如下:

(b) 2018 年度,本集团计提坏账准备人民币5,618,613 千元(2017年度:人民币1,745,634千元);本年收回或转回坏账准备人民币455,886千元(2017 年度:人民币422,532千元)。其中重要的收回或转回金额列示如下:

(c) 2018 年度,实际核销的其他应收款为人民币88,969 千元,无单笔重要的其他应收款核销。 (d) 于2018 年12 月31 日,按欠款方归集的余额前五名的其他应收款分析如下:

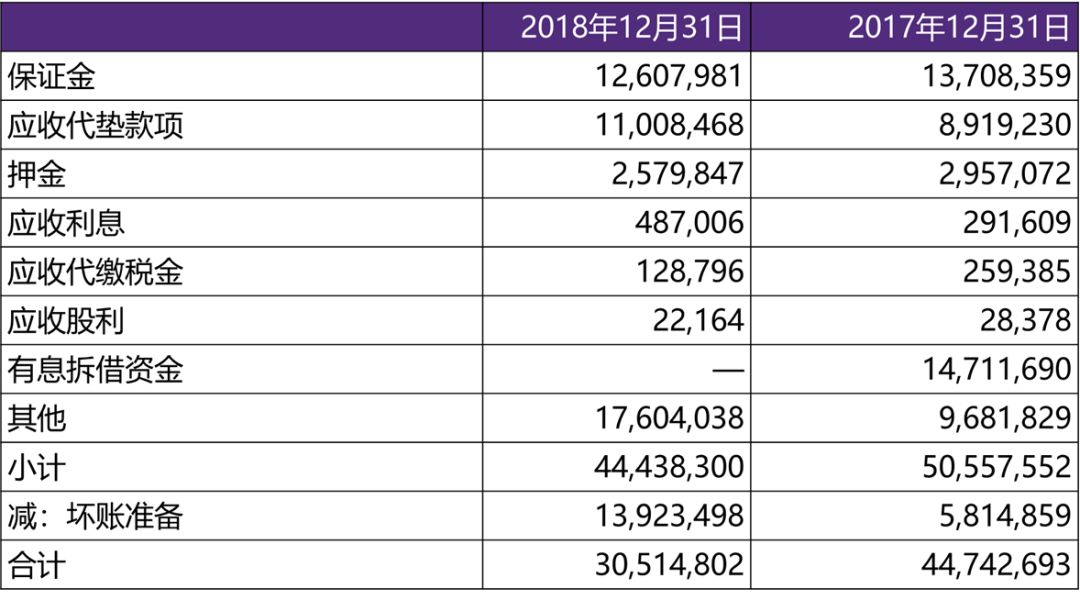

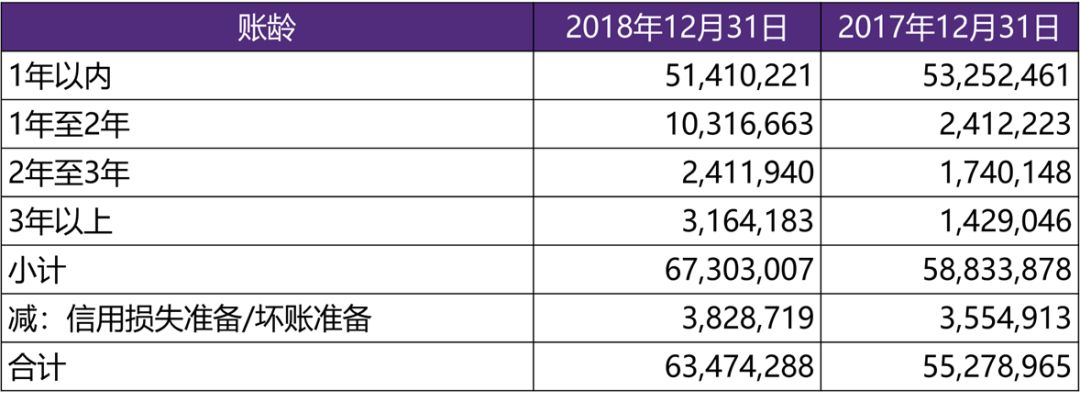

示例2:601186.SH 中国铁建 会计政策 对于其他金融工具,除购买或源生的已发生信用减值的金融资产外,本集团在每个资产负债表日评估相关金融工具的信用风险自初始确认后的变动情况。若该金融工具的信用风险自初始确认后并未显著增加,则该金融工具处于第一阶段,本集团按照相当于该金融工具未来12个月内预期信用损失的金额计量其损失准备。金融工具自初始确认后信用风险已显著增加但尚未发生信用减值的,处于第二阶段,本集团按照相当于该金融工具整个存续期内预期信用损失的金额计量其损失准备。金融工具自初始确认后已经发生信用减值的,处于第三阶段,本集团按照相当于该金融工具整个存续期内预期信用损失的金额计量其损失准备。 财务报表项目注释 其他应收款 其他应收款的账龄分析如下: 人民币千元

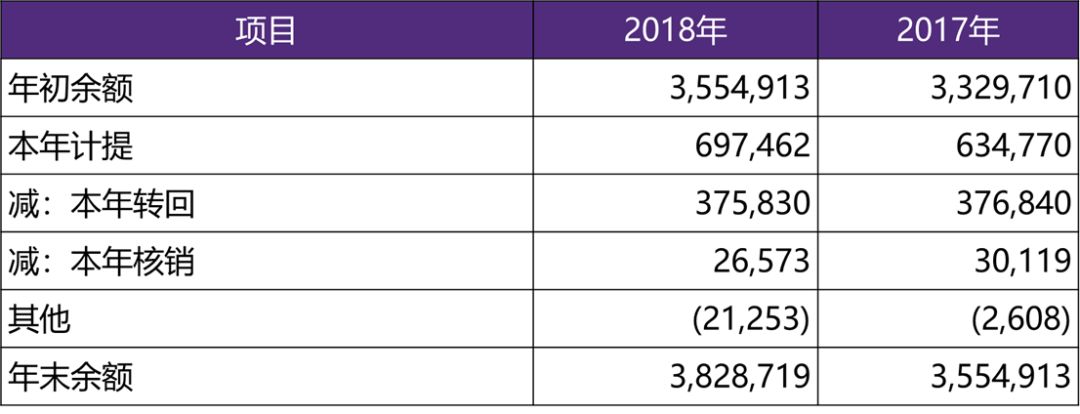

其他应收款的信用损失准备/坏账准备的变动如下: 人民币千元

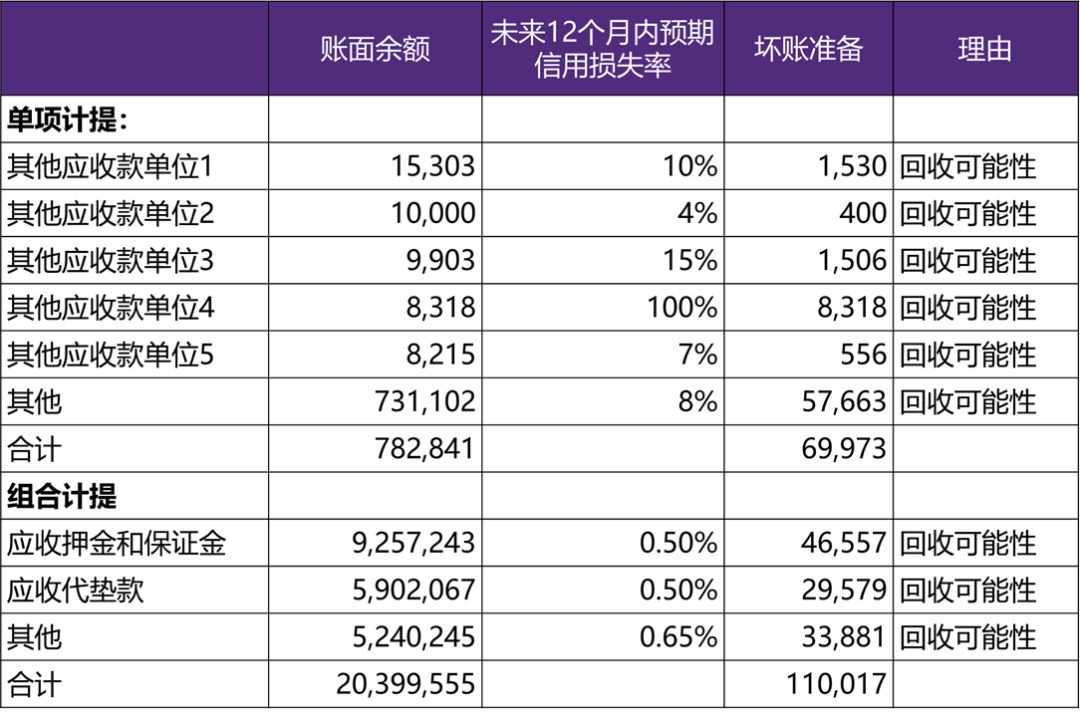

(1) 于2018年12月31日,处于第一阶段的其他应收款按组合计提的信用损失准备分析如下: 人民币千元

(2) 于2018年12月31日,处于第二阶段的其他应收款的信用损失准备分析如下: 人民币千元

单项计提信用损失准备的其他应收款情况如下: 人民币千元

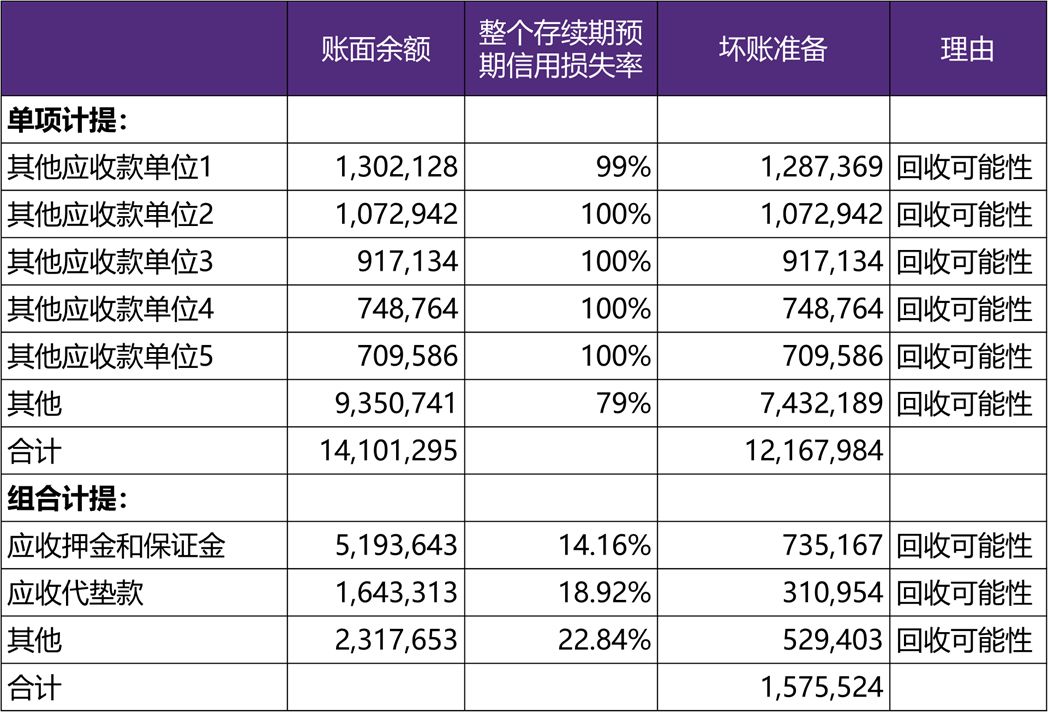

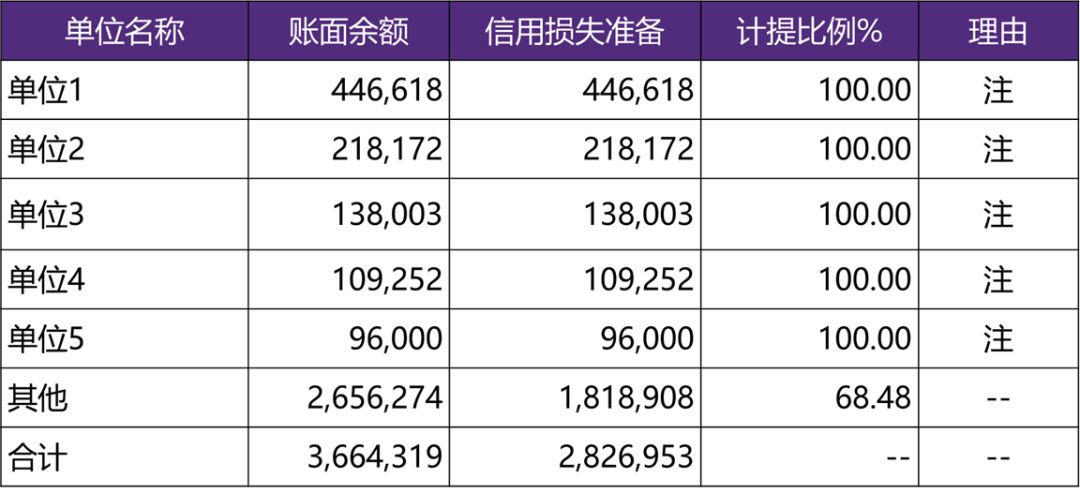

注:本集团结合款项可收回情况,对其部分计提信用损失准备。 (3) 于2018年12月31日,处于第三阶段的其他应收款的信用损失准备分析如下: 人民币千元

单项计提信用损失准备的其他应收款情况如下: 人民币千元

注:本集团结合款项可收回情况,对其全部或部分计提信用损失准备。 2018年,实际核销的其他应收款为人民币26,573千元(2017年:人民币30,119千元)。 其他应收款按性质分类如下: 人民币千元

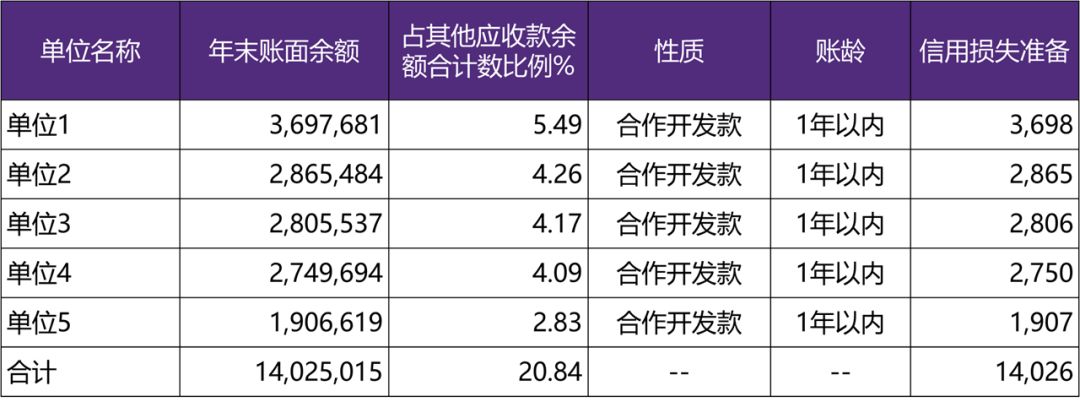

于2018年12月31日,其他应收款金额前五名如下: 人民币千元

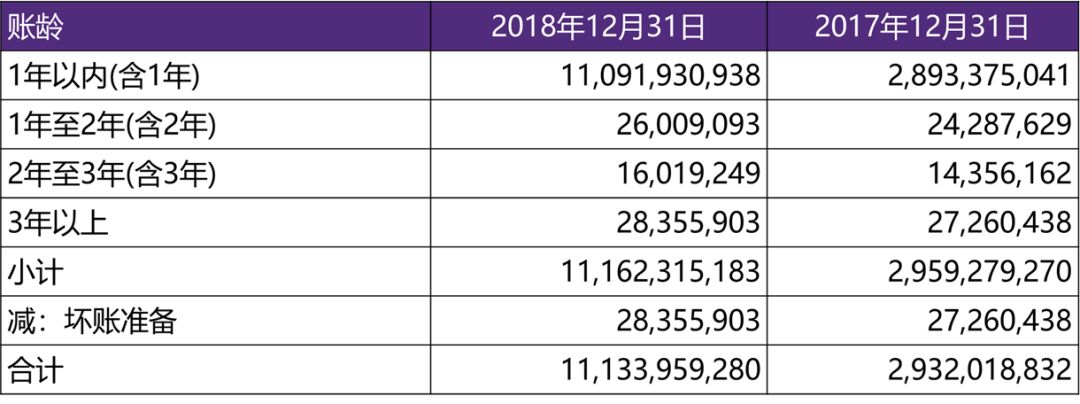

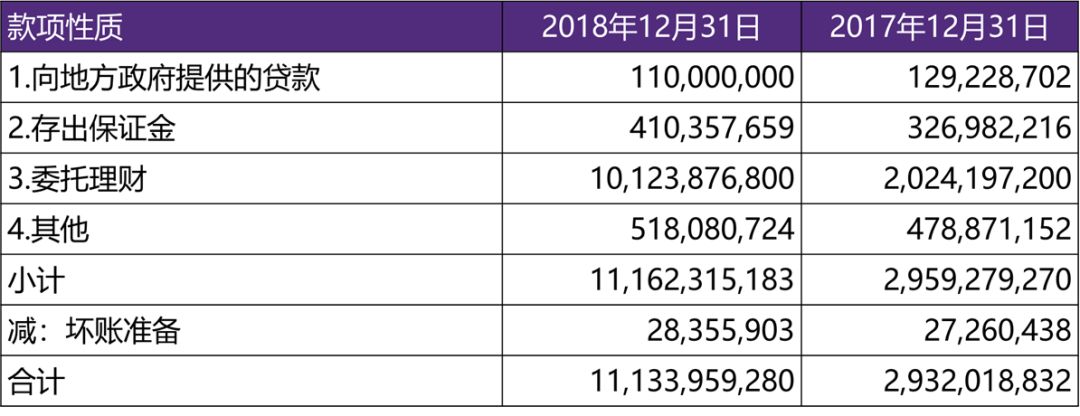

示例3:600585.SH 海螺水泥 会计政策 除应收账款和合同资产外,本集团对满足下列情形的金融工具按照相当于未来12个月内预期信用损失的金额计量其损失准备,对其他金融工具按照相当于整个存续期内预期信用损失的金额计量其损失准备: - 该金融工具在资产负债表日只具有较低的信用风险;或 - 该金融工具的信用风险自初始确认后并未显著增加。 财务报表项目注释 其他应收款 金额单位:人民币元

(1) 应收利息 金额单位:人民币元

本集团于 2018 年12 月31 日无逾期的应收利息。(2017 年12 月31 日:无) (2) 其他 (a) 按客户类别分析如下: 金额单位:人民币元

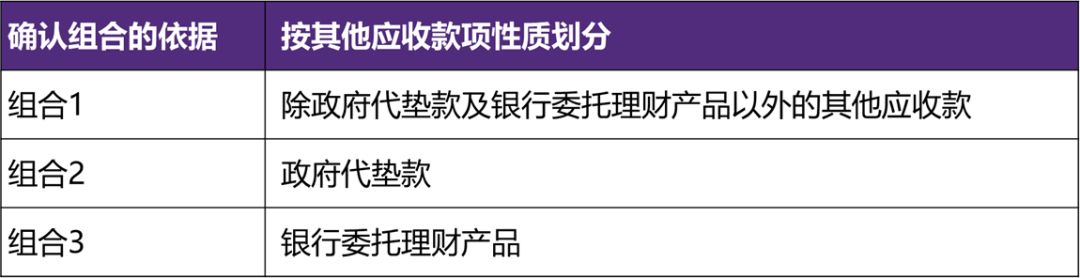

注*:于2018 年12 月31 日,委托理财为本集团向特定银行购买的理财产品,共计人民币10,000,000,000元,年收益率为4.00%~4.85%,将于2019年到期。 (b) 按账龄分析如下: 金额单位:人民币元

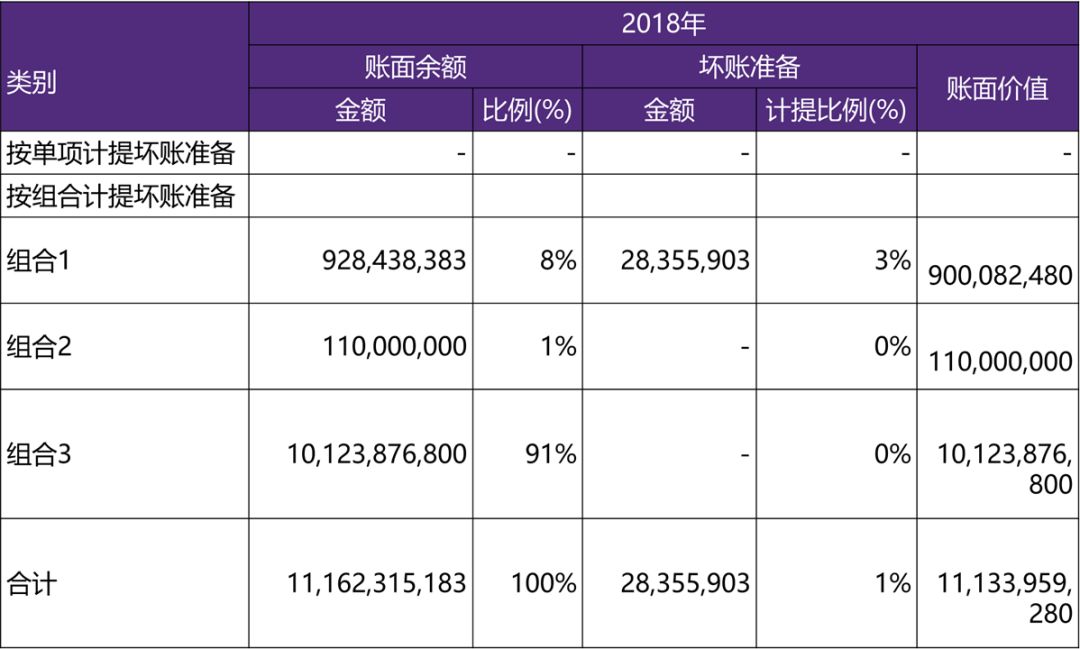

账龄自其他应收款确认日起开始计算。 (c) 按坏账准备计提方法分类披露 金额单位:人民币元

(i) 2018 年按组合计提坏账准备的确认标准及说明: 对于单项测试未发生减值的其他应收款,本集团会将其包括在具有类似信用风险特征的其他应收款组合中再进行减值测试。

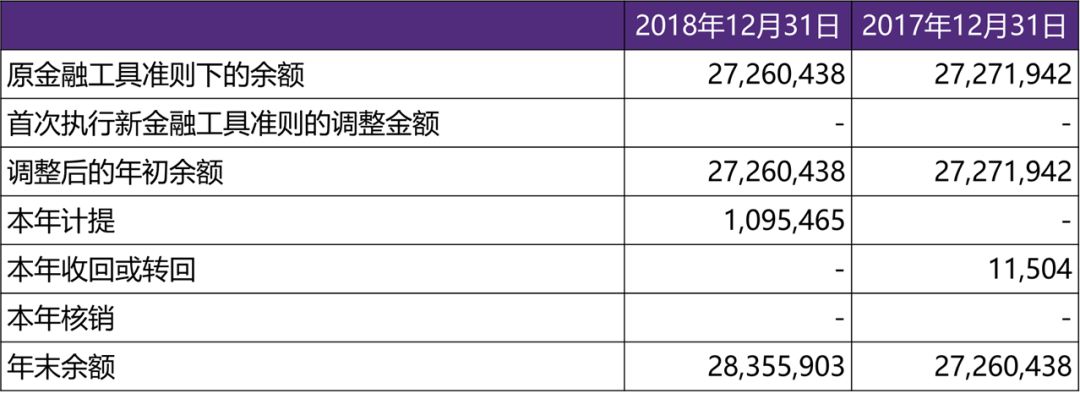

(d) 坏账准备的变动情况 金额单位:人民币元

(e) 按款项性质分类情况 金额单位:人民币元

(f) 按欠款方归集的年末余额前五名的情况 金额单位:人民币元

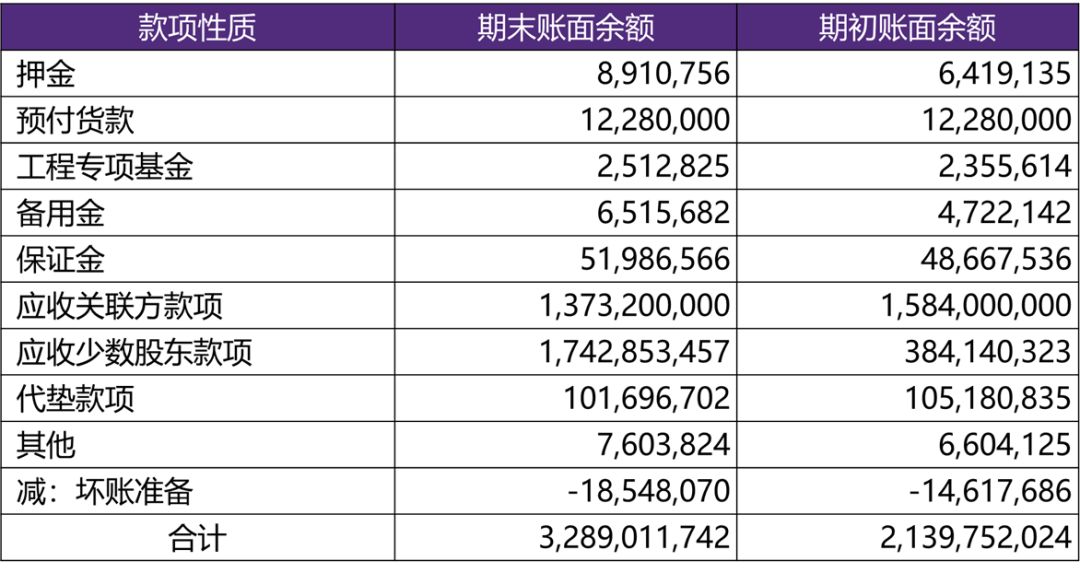

示例4:601588.SH 北辰实业 会计政策 当单项金融资产无法以合理成本评估预期信用损失的信息时,本集团依据信用风险特征将应收款项划分为若干组合,在组合基础上计算预期信用损失,确定组合的依据如下: 其他应收款组合1 应收押金、保证金及备用金 其他应收款组合2 应收关联公司款项 其他应收款组合3 应收少数股东款项 其他应收款组合4 应收代垫款项 其他应收款组合5 应收其他款项 对于划分为组合的其他应收款、长期应收款,本集团参考历史信用损失经验,结合当前状况以及对未来经济状况的预测,通过违约风险敞口和未来12个月内或整个存续期预期信用损失率,计算预期信用损失。 财务报表项目注释 其他应收款 总表情况 (1). 分类列示 单位:元 币种:人民币

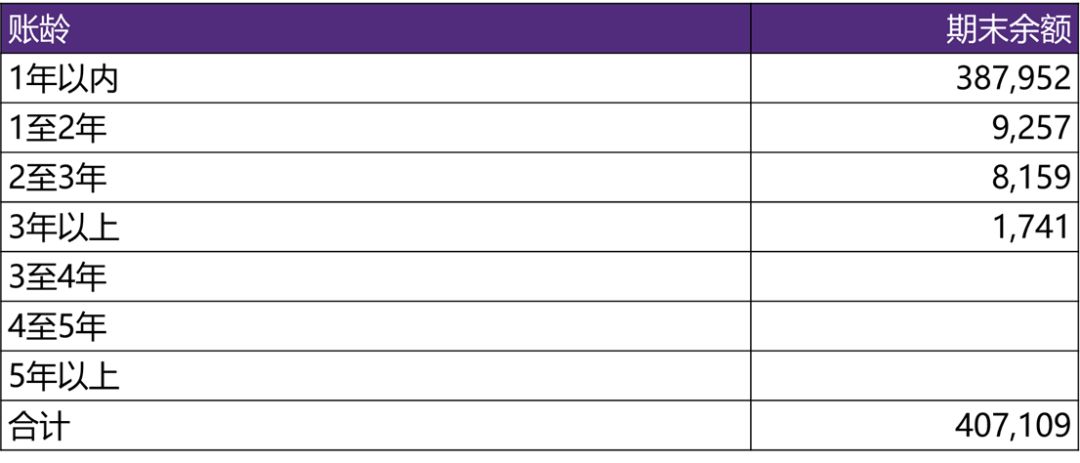

应收利息 (1). 应收利息分类 单位:元 币种:人民币

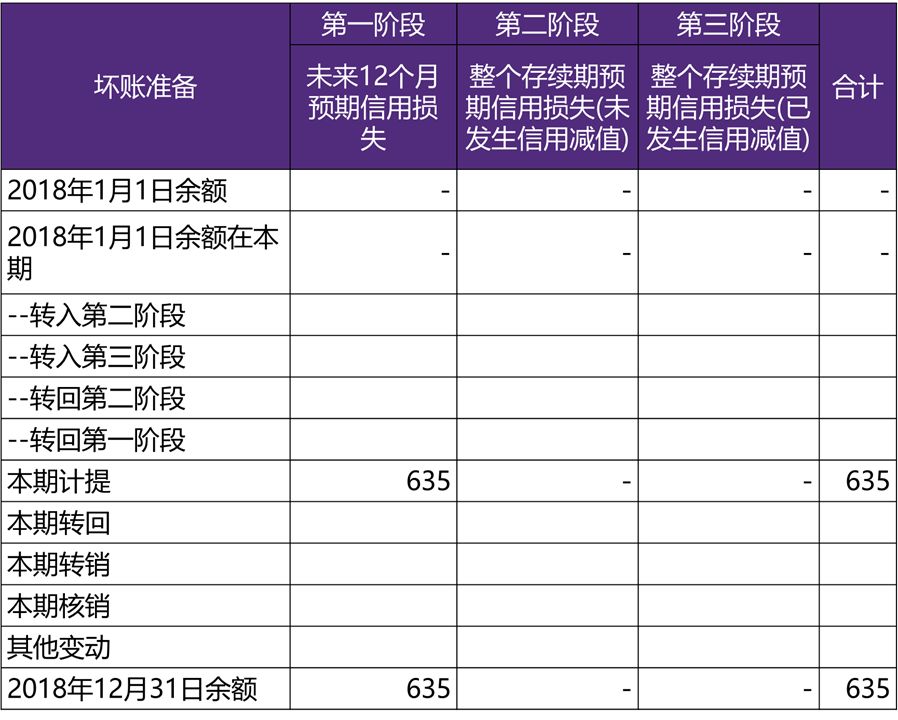

(2). 坏账准备计提情况 单位:元 币种:人民币

其他说明: 本年度计提的坏账准备金额为635元,无收回或转回的坏账准备(2017年度:无)。 其他应收款 (1). 按款项性质分类情况 单位:元 币种:人民币

应收少数股东款项为本公司部分子公司为少数股东提供的资金往来款,该款项不计息且无固定还款期限。 (2). 坏账准备计提情况 单位:元 币种:人民币

(3). 坏账准备的情况 单位:元 币种:人民币

(i) 于2018年12月31日,该款项为因购买电脑而预付给北京金恒生科技发展有限公司(以下称“金恒生”)的货款12,280,000元(2017年12月31日:12,280,000元),由于对方无法履约且已丧失还款能力,本集团认为该款项无法收回,因此全额计提了坏账准备。 (4). 按欠款方归集的期末余额前五名的其他应收款情况 单位:元 币种:人民币

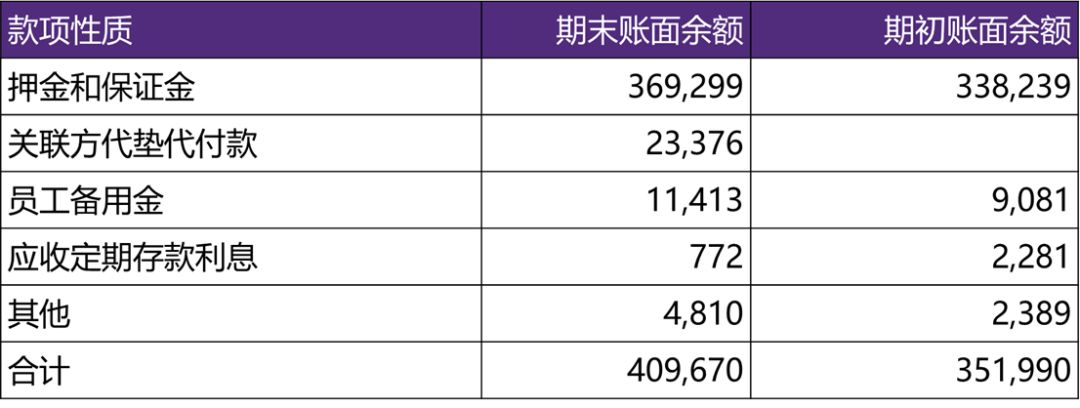

示例5:603157.SH 拉夏贝尔 会计政策 于每个资产负债表日,本集团对于处于不同阶段的金融工具的预期信用损失分别进行计量。金融工具自初始确认后信用风险未显著增加的,处于第一阶段,本集团按照未来12个月内的预期信用损失计量损失准备;金融工具自初始确认后信用风险已显著增加但尚未发生信用减值的,处于第二阶段,本集团按照该工具整个存续期的预期信用损失计量损失准备;金融工具自初始确认后已经发生信用减值的,处于第三阶段,本集团按照该工具整个存续期的预期信用损失计量损失准备。 对于在资产负债表日具有较低信用风险的金融工具,本集团假设其信用风险自初始确认后并未显著增加,按照未来12个月内的预期信用损失计量损失准备。 当单项资产无法以合理成本评估预期信用损失的信息时,本集团依据信用风险特征将应收款项划分为若干组合,确定组合的依据如下: 其他应收款组合—押金和保证金 其他应收款组合—员工备用金及其他 其他应收款组合—应收子公司款项 其他应收款组合—应收股利款 其他应收款组合—应收定期存款利息 对于划分为组合的其他应收款,本集团参考历史信用损失经验,结合当前状况以及对未来经济状况的预测,通过违约风险敞口和未来12个月内或整个存续期预期信用损失率,计算预期信用损失。 财务报表项目注释 其他应收款 分类列示 单位:千元 币种:人民币

单位:千元 币种:人民币

单位:千元 币种:人民币

其他科目中包含1,788千元应收关联方利息,包含应收泓澈实业(上海)有限公司1,086千元利息及Naf Naf SAS 702千元的利息。 坏账准备计提情况 单位:千元 币种:人民币

坏账准备的情况 单位:千元 币种:人民币

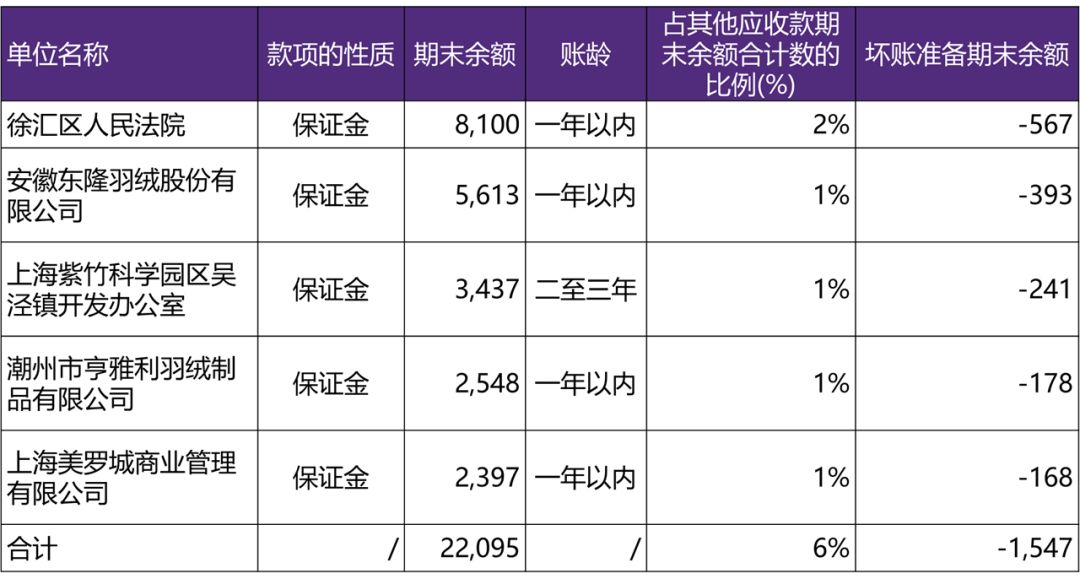

按欠款方归集的期末余额前五名的其他应收款情况 单位:千元 币种:人民币

本集团与某供应商对于采购的一批货物质量产生纠纷,目前正在进行诉讼结算,按照徐汇区人民法院的要求支付定金8,100千元,根据管理层的判断无需针对该诉讼计提额外的预计负债。 致同的分析成果是基于各上市公司公开披露的年度报告,致同不对各公司的会计处理发表评论,专题引用的内容也不表明致同赞同或不赞同其做法。《致同研究之年报分析系列》不应视为专业建议。未征得具体专业意见之前,不应依据本系列专题所述内容采取或不采取任何行动。返回搜狐,查看更多 |

【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |