| 安图生物未来展望 | 您所在的位置:网站首页 › 新产业X8反应杯 › 安图生物未来展望 |

安图生物未来展望

|

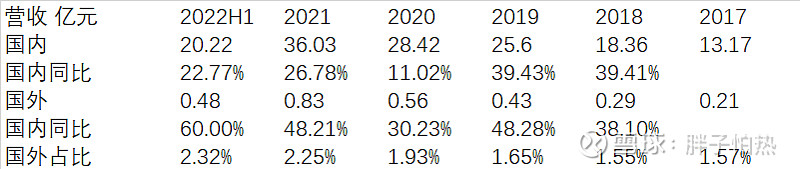

来源:雪球App,作者: 胖子怕热,(https://xueqiu.com/1258251474/237565931) $安图生物(SH603658)$ 之前分析了化学发光行业与发光龙头$新产业(SZ300832)$ ,这次展望一下另一个龙头安图生物。 网页链接{化学发光龙头新产业将崛起 $新产业(SZ300832)$ 新产业作为一家主营化学发光仪器与试剂的公司,能否崛起首先需要看化学发光这个行业到行不行?... - 雪球 (xueqiu.com)} 之前的新产业分析中讲了化学发光行业逻辑在于中短期门诊量放量,长期老龄化增长检测需求量确定+国产替代空间广且驱动力足够。 新产业业务模式主要是在发光方面纵向拓展,大型机X8装机量增长带动单产增长+逐步增替代进口增加国内份额+海外业务第二增长曲线是其业绩增长主逻辑。而安图的业务模式则不太一样,以国内发光为基本盘,横向拓展分子、微生物、生化免疫凝血流水线作为第二增长曲线。 首先还是拆分国内和国外,和新产业比安图的国外业务确实还早着呢,占整个营收就2.5%不到,增速虽然很快,但是基础份额太少了。截止22H1,安图免疫方面有186项产品取得CE 认证了,可以说未来打通国外营销渠道的话有很大的增长空间,但现阶段几乎可以不用考虑。年报里关于境外销售的描述也是年年都是很空,可见确实进展不咋地。

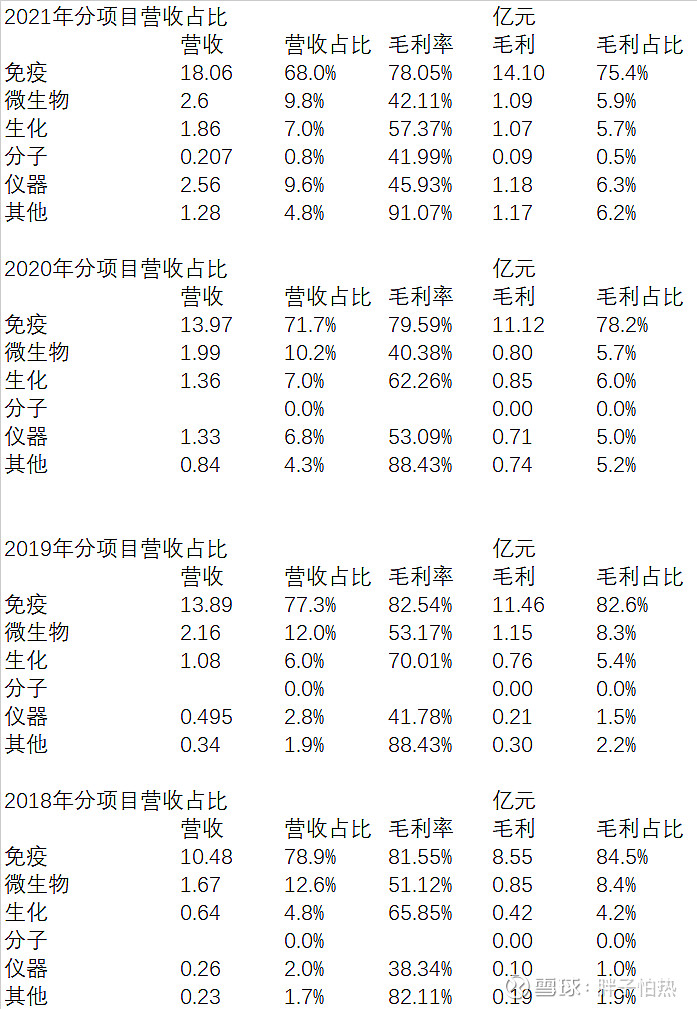

安图大头还是在国内市场,主要业务有免疫(发光)试剂,微生物试剂,生化试剂,分子试剂,各类仪器,其他(维修服务、代理)。

发光仍然是安图的基本盘,21年发光营收占比68%,毛利占比75.4%。2018-2021年,发光不论是营收占比还是毛利占比都是逐年减少的,但是变动的幅度其实不是很大。那我们先看安图的发光业务未来有什么增量。 2022年4月27日,AutoLumo A6000获得注册证,也达到了600T/H,四连机模式,试剂通道比X8多,样本量其实没有公布产品手册原文是“仪器适用于100余种磁微粒化学发光检测试剂”,这个研报里的图把样本量定为100个不太合理,猜测实际略低与新产业X8的300(不然应该会公布显得非常nb),总体来说性能还是可以的。而且上一代AutoLumo A2000 Plus测试速度只有200T/H,可以说是仪器能力大幅提高。参照一下新产业X8上市以后快速上涨的装机量,未来几年内AutoLumo A6000的装机是安图发光的重要增量。

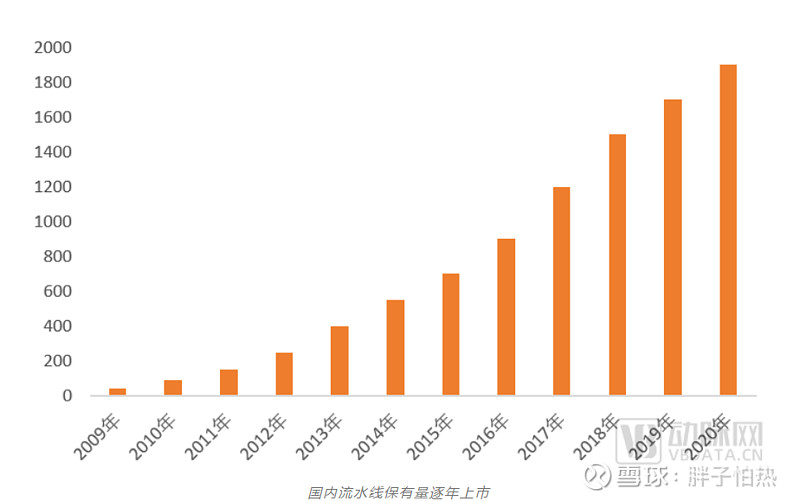

而且安图最大的优势是大型医院渗透率高,截至2021年12月31日,公司产品已进入二级医院及以上终端用户达6100余家,其中三级医院1900余家,占全国三级医院总量的64%。大医院因为门诊量更大更需要高通量的检测仪器,安图凭借积累的大医院渠道,相信AutoLumo A6000的装机情况这几年肯定是非常优秀的。 AutoLumo A6000上市另一个重要影响就是安图的流水线,2017年安图引入第一条国产医学实验室自动化流水线Autolas A-1 Series,19年简化版的Autolas B-1 Series上市,这两款还是用AutoLumo A2000 Plus的。根据公司公告,截至2021年12月31日, Autolas A-1 Series流水线上市5年来累计装机量105套,用户已覆盖全国大部分省份。看起来好像好少啊,5年才装了105套,但是里面内在逻辑是,你一套流水线可能是单机产出的8倍(四台生化+四台免疫),而且你医院花钱装了流水线这么一个大家伙,你不能摆着看吧,这测试量是妥妥的,生化发光的趋势就是流水线逐步替代普通单个机器。安图在这方面已经是国内目前最牛的了,一整套都是自家的,别的厂家除了迈瑞,像新产业、亚辉龙、迈克等等,生化模块都是日立啊赛默飞等等合作的,而且安图有先发优势+医院渠道优势,我猜已经装机流水线的医院不出大问题应该不会再来一条吧,不像单个仪器可以多搞几个厂家做优势项目补充。安图的105套相比于别的公司要么刚刚开始弄流水线,要么不披露,我觉得已经是很有底气的了。今年5月新一代流水线Autolas X-1 Series也上市了,性能又提升了。AutoLumo A6000可以完成对已经装机的流水线中的AutoLumo A2000 Plus平替,也促进了后面Autolas X-1 Series的装机。

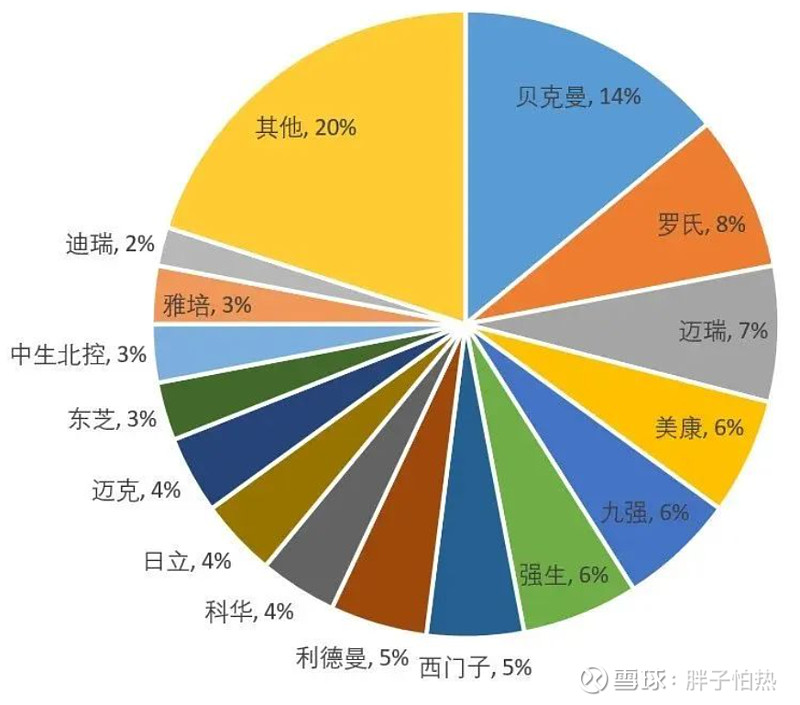

我国流水线市场处于外资高度垄断态势,罗氏、雅培、贝克曼、西门子、日立等品牌占据约90%的市场份额,替代空间很广。但是流水线通常涉及的检验科的半壁江山,替换需要考虑很多的因素,现阶段替代逻辑还是进口较贵且试剂封闭(这个很重要),各家的优势项目不能混用。所以现阶段国内替代还是要从没有安装流水线的二级医院入手,尽量做到试剂开源(主要是生化、血液,发光要是开源了也就不要看这个行业了哈哈)。

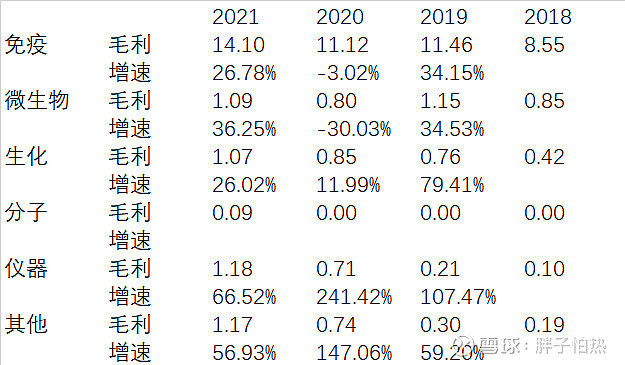

此外,2021年度公司与希肯医疗在凝血产品方面进行合作,进军凝血检测领域,共同打造优秀的凝血国产品牌,与积水医疗战略合作,布局生化、免疫、凝血综合流水线及凝血流水线。三位一体流水线是不是很值得期待呢,安图的流水线业务我是非常看好的,以现在的局面来看长远发展,我相信安图的发光会输入海外,流水线会在国内占据很大的一席之地,以现有视角看长远发展,相比于新产业我更看好安图。 最后看安图发光的每年毛利,20年因为疫情影响增速为负,21年回到26.78%,22年前三季度总的毛利增速大概是26%,考虑到四季度疫情持续拖累门诊量,最终全年给一个24%的增速,23年考虑AutoLumo A6000带来快速增长+门诊量恢复预计给到发光试剂量30%的增速。

安图不想新产业公告的披露模式,啥装机量、单产这些数据都没有,而且业务模块比较多,只能毛估估,相比之下还是更加喜欢新产业的披露模式。 ——————————————————————————————-———————— 看完发光再看看生化,生化可以说已经是一个红海了,没啥太大的期待,刚刚的肝功能生化集采安图首年意向采购量排名第七,按照市占率占比也算是个黑马了。但整体赛道确实不太行,唯一的期待是在安图流水线装机带动生化业务焕发第二春。

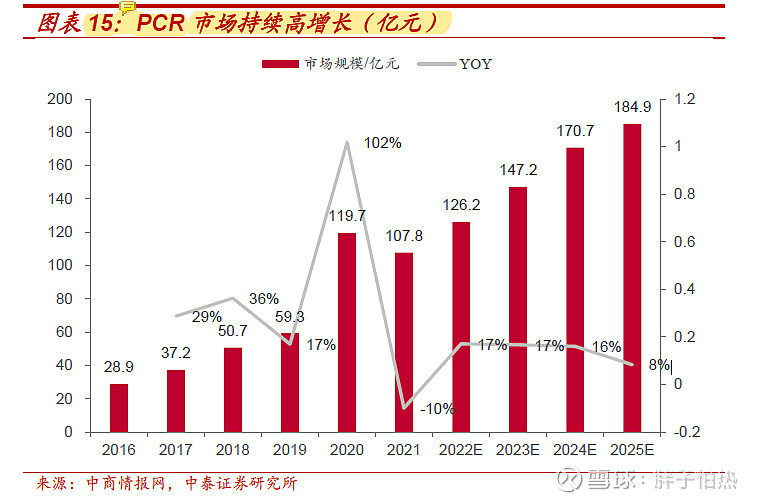

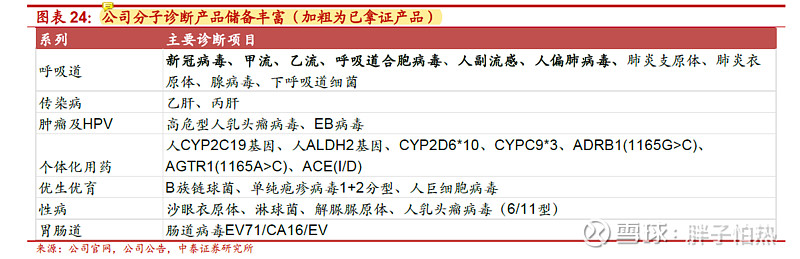

生化总体的量少,增速看起来还挺高,但我认为后面增速会慢慢放缓的,赛道实在是太拥挤了,22年给个26%,23年给个24%增速。 ——————————————————————————————-———————— 后面则是安图的增量重点——分子诊断 21年之前安图是没有分子业务的,21年开始有0.2亿的营收,得益于Automolec 3000/1600两款全自动核酸一体机上市。(PCR法) 得益于疫情,PCR行业这两年可以说是迅速发展了,由于门槛相对较低,国内的竞争格局也是比较分散的。PCR法下游应用主要有传染病检测(新冠、甲流乙流等呼吸道疾病、HPV、性病等)、遗传病、肿瘤筛查等等。其实PCR也是有很多医院常规检测需求的,只不过疫情带来的大量检测使得PCR妖魔化了,大众会有一定的偏见。但是疫情结束以后,该需要PCR的项目还得靠他。(恒温检测不管是LAMP、RPA、CRISPR 短时间要替代PCR还是有难度的,恒温的检测限没有PCR低,还不能达到金标准的模式,疫情三年的新冠检测,我个人只有一次在半夜的急诊里检测出来的报告显示用的恒温扩增法,其他都是qPCR法,恒温扩增确实是快,但还是得提高稳定性和精确度、降低假阳性率才能逐步替代PCR),PCR预计23年疫情恢复后常规业务有15%-20%的增量。

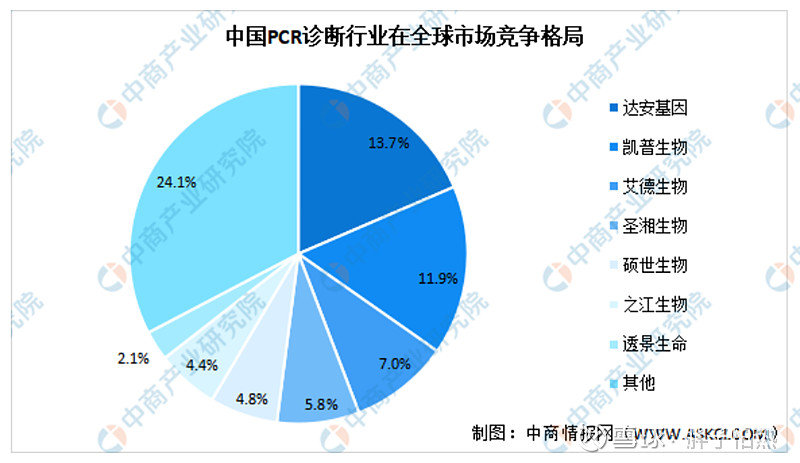

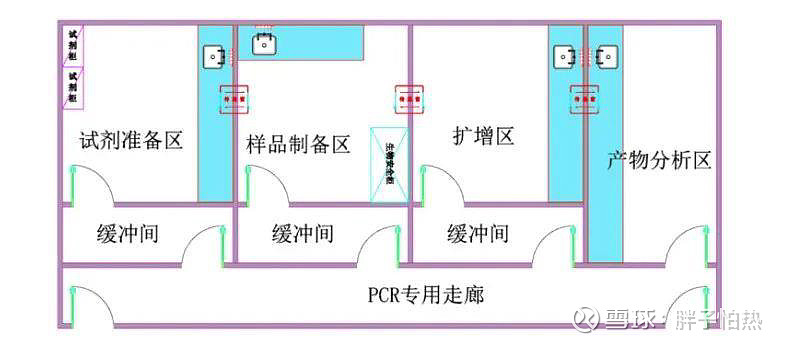

PCR检测虽然还是保持需求端的增长,但是供给端可以看到竞争是非常激烈了,21年才进入分子的安图如何分到一杯羹呢? 这还得从全自动核酸一体机说起,常规的PCR实验室至少要有四个房间形成一个大套间,未了防止核酸气溶胶污染样本,试剂准备区、样本制备区、扩增区和产物分析区都要分开。这就很耗时耗力了,而安图的Automolec 3000/1600做到了什么呢,就是样品提取、纯化、扩增分析合并到一起了,即把后面三个区域整合至一个仪器了,这对于检验科来说绝对是喜欢的,减少了大量的人力成本。

然后再看核酸全自动分析这块安图的竞争对手,国外的罗氏、赛沛在本土没啥价格优势,而且现在PCR本土已经比较成熟了,个人认为倾向于国内企业;基于恒温扩增方法的伯杰生物和仁度生物(688193.SH)自然比不上安图的磁珠分离+qPCR;圣湘生物的采用的一步提取法效果也较差。技术比肩安图的有上市公司之江生物,还有厦门安普利。安图和安普利没法进行原始采样管的直接上机,需要专业的生物安全柜设备进行样本开关盖、转移等检测前处理操作,之江比较nb应该是国内最牛的了真正做到了采样管进样本出。安图在通量上也比不上之江,安图是8h 200管,之江可以达到每天4000-5000管。确实是比不过,但是安图的设备上市比之江早的(之江今年才上市),依靠发光已经打开了营销渠道,而且安图成熟的全自动发光替代板式发光的策略在分子这块上也可以借鉴。总体来说,目前在全自动核酸分析这一块上讲,还是很有前景的。

安图目前在呼吸道方面的证已经拿到了,其他项目也在做了,未来分子这一块全自动核酸分析对传统PCR的替代还是值得想象。但是我不认同各大券商说的明年安图的分子这块进入放量期、业绩兑现期。第一,安图的证确实太少了,目前只有呼吸道。第二,23年可能还处于新冠的过渡期,医院关于PCR的替换我觉得时机没有那么成熟。持续关注项目获批情况,当常规检测项目批的差不多了,新冠逐渐变成普通感冒了,才是真正的收获期开始。

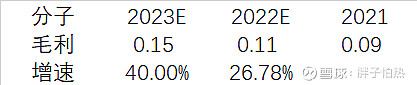

分子这块22年就按三季报给26.78%的预测,23年给40%,可以看到占比其实还是不高,真的不能将分子单独作为第二增长曲线。你看新产业的第二曲线海外业务增长到三成以上了,安图的分子目前看还差点意思。 ——————————————————————————————-———————— 最后是安图的微生物业务,整个微生物市场在诊断里算比较小的,现在也没有100亿,和发光300亿比起来差的远。安图在微生物布局算可以了,培养基平板系列产品在我国市场份额较高,还有自动化血培养系统、样本前处理系统、全自动微生物鉴定药敏分析仪。未来微生物发展三大方向质谱、PCR、NGS三项里面安图的飞行时间质谱发展的不错,PCR方面可能也能和全自动核酸一体机联动,NGS目前没有涉及。怎么说呢,微生物业务增速不高体量不大,而且安图也就涉及医疗方面的微生物业务,食品环境好像目前也没看到,感觉属于不温不火。

增速方面22年和23年都给一个15%吧

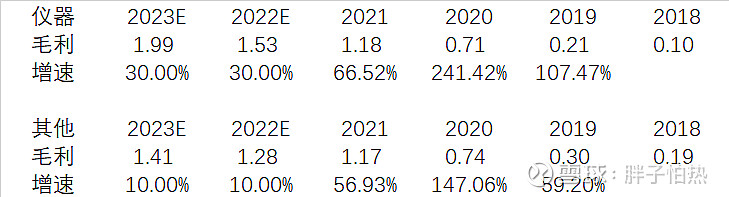

最后是仪器和其他(代理)方面,仪器确实增长很快,毕竟各大业务的仪器还处于推进期,这边给一个30%的增长。其他业务就比较迷了,保守给10%增长。

——————————————————————————————————————— 计算总的测算毛利,然后按照历史毛利/净利估计给22年、23年53%,算出23年净利15.58亿增速27.76%。这里测算只能说是一个很大的猜测,因为业务不确定的太多了,披露的数据又太少,纯粹口嗨哈哈。按照口嗨的数据23年,eps是2.66,PE和新产业一样23年给35-40倍,23年价格就是93.1-106.4元。

安图业务多,披露数据少,相比之下还是更喜欢新产业的模式。但总体上讲,安图的多业务布局还是很有希望做成第二增长曲线的,重点关注发光方面AutoLumo A6000装机替代以及流水线的进展情况,这个还是基本盘;分子方面全自动核酸分析仪能不能做到快速抢占市场,常规生化能否保持稳定发展,微生物整体市场会不会逐渐起来,要是这三方面未来真的锦上添花了呢嘿嘿,值得期待。还有安图什么时候打通海外,搞个第三增长曲线 |

【本文地址】