| 库存周期与利率周期的风火轮(下) | 您所在的位置:网站首页 › 收益和营业额的关系 › 库存周期与利率周期的风火轮(下) |

库存周期与利率周期的风火轮(下)

|

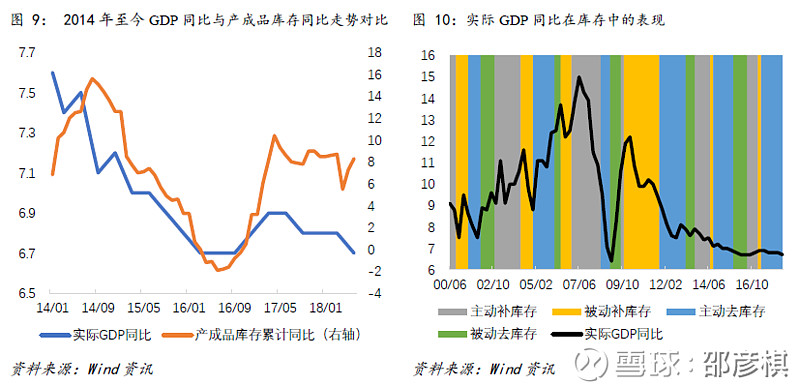

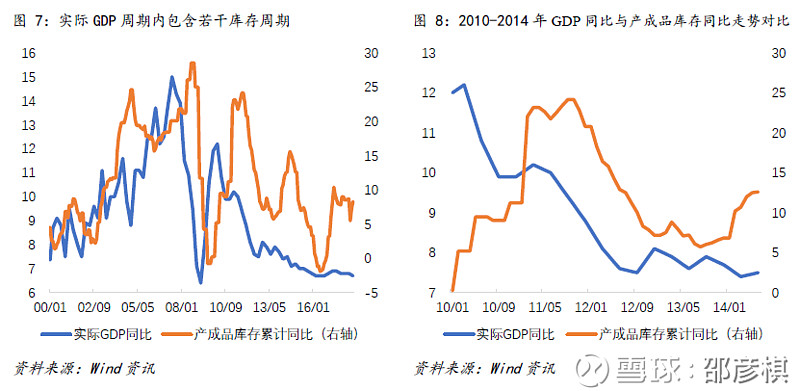

来源:雪球App,作者: 邵彦棋,(https://xueqiu.com/1505093650/112885587) 2. 库存与经济指标的联系 2.1. 库存周期与经济周期我们在报告的一开始已经说了,库存周期的存在和经济周期的关系并没有特别严格的经济理论支持。不过一般认为企业持有库存的目的有三,第一,对冲未来经济的不确定性。第二,调整产量会产生不必要损失,保持稳定的生产产量往往更经济,但同时也会带来库存。第三,企业的投机行为会导致企业在商品价格处于低位时囤积居奇,从而产生库存。根据这些目的,可以认为,大部分时候企业追求更平稳的产量,而市场需求的变化是库存周期产生的主要原因。从这个角度说,经济周期似乎更倾向是库存周期的原因。但另一方面,企业对经济未来繁荣或衰退的预期较为稳定,那么企业会调整产出策略,从而改变库存投资,虽然库存投资在GDP中的占比很小,但其波动较大,往往会对GDP形成影响,从而实现GDP的波动。从这个角度说,库存周期可能是经济周期的一个原因。 目前市场中流行的存货加速模型便基于库存周期受经济增速的影响,即库存与产出水平保持一定比例,因此库存投资与产出增速保持一定比例,而库存投资又改变了产出水平。即当产出增速较高,库存投资也较高,而库存投资计入产出后,有进一步提高了产出增速,从而形成对产出的“加速”。 我们将实际GDP增速放入库存周期中进行考察,可以看到,如图 7,在一个长期的历史走势中,实际GDP同比周期与库存周期并非一致,明显的是GDP周期中包含了若干个库存周期。为了更清楚地展示GDP短期波动与库存周期的联系,我们分别截取了2010年-2013年、2014年至今实际GDP同比与产成品库存同比进行比较,如图 8,图 9,可以看到GDP的短期波动确实和库存周期波动存在相关性。一般情况下,GDP同比的短期拐点要领先于库存周期的拐点。这符合我们此前的讨论,经济周期是库存周期的原因。而GDP同比在库存周期中的表现也反映了我们的预期,在被动补库存阶段,GDP同比倾向由短期高位回落,而在被动去库存阶段,GDP同比倾向由低位回升(如图 9)。目前,实际GDP同比相对于去年高位有所回落,按我们的逻辑当前库存周期处于主动去库存的阶段也是企业对GDP下行预期确认的结果。如果实际GDP未来继续下行,企业倾向于继续减少库存投资,企业主动去库存或将继续延续。

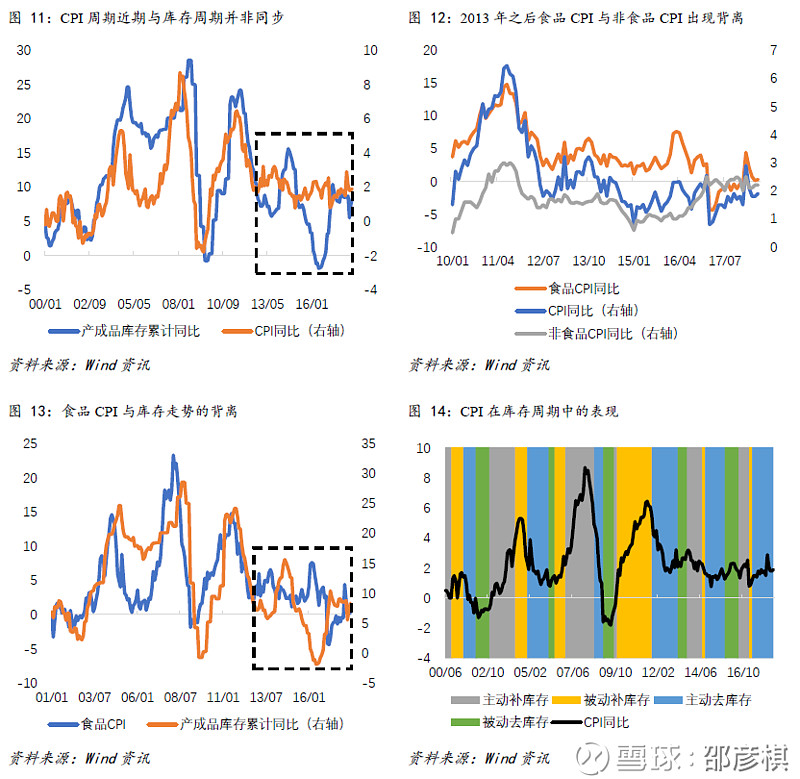

我们再将CPI和PPI放入库存周期中进行考察。理论上来看,价格和库存之间可能同时存在正向(价格影响库存水品)和逆向(库存水平影响价格)的关系。从正向来看,价格是供给和需求的反映,价格升高,说明供给小于需求,此时企业最优决策应该是增加库存。一来可以满足市场需求,实现收入和利润的增长,二来可以在未来价格高位时卖出。反之,当价格下降时,企业最优决策应该是减小库存。从逆向来看,企业提高库存相当于增加了供给,在一定程度上修复了供需缺口,这会使得价格逐步向均衡价格回落。所以,对于价格和库存来说,正向和逆向关系是相反的。 我们再将CPI和PPI放入库存周期中进行考察。理论上来看,价格和库存之间可能同时存在正向(价格影响库存水品)和逆向(库存水平影响价格)的关系。从正向来看,价格是供给和需求的反映,价格升高,说明供给小于需求,此时企业最优决策应该是增加库存。一来可以满足市场需求,实现收入和利润的增长,二来可以在未来价格高位时卖出。反之,当价格下降时,企业最优决策应该是减小库存。从逆向来看,企业提高库存相当于增加了供给,在一定程度上修复了供需缺口,这会使得价格逐步向均衡价格回落。所以,对于价格和库存来说,正向和逆向关系是相反的。 如图 11,可以看到,在2013年之前的周期中,CPI与库存周期的相关性较强,并且CPI同比走势略领先于库存周期1-2个月。但是从2013年之后,CPI与库存周期的相关性就不明显了,甚至很多时候走势相反。在2013年之后,CPI中的食品分项与非食品分项走势出现了背离,而CPI走势主要受食品的影响(如图 12)。同时,我们也看到,2013年之后,食品CPI与产成品库存同比的走势明显负相关(如图 13)。一般来说,影响食品价格主要是猪肉和蔬菜,前者受“猪周期”的影响,后者受天气的影响,与工业产成品的关系并不大,所以两者走势出现背离也并非意外。但有意思的是,在2013年之前的周期中,可以看到食品CPI与产成品库存保持正相关,但在2013年周后的周期中,食品CPI又突然与产成品库存负相关。遗憾的是,我们目前无法找到有力的解释来说明这种情况背后的原因,也自然无法解释这种情况是在最近周期中出现的特殊情况还是长期情形。

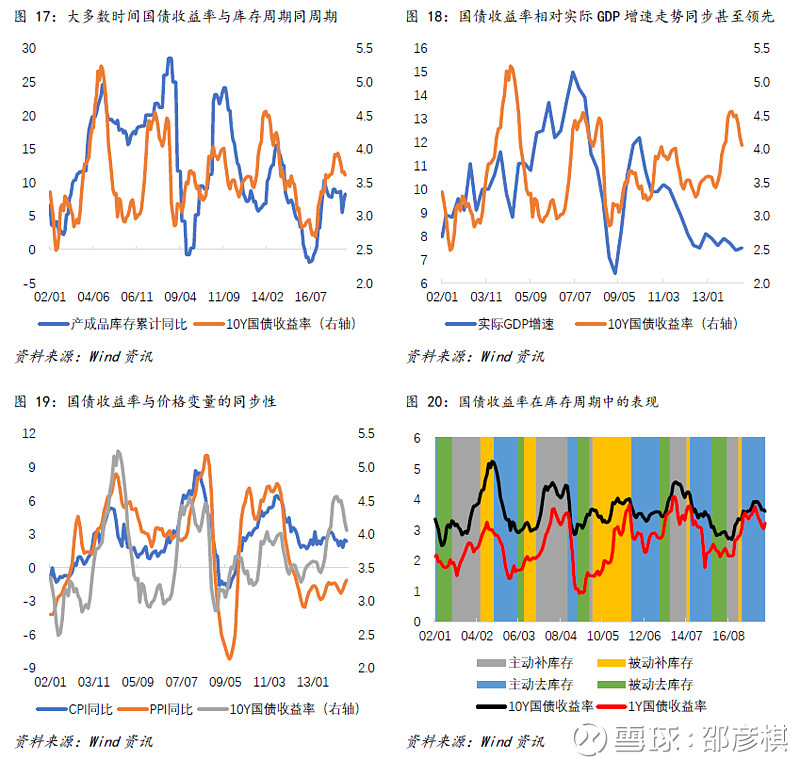

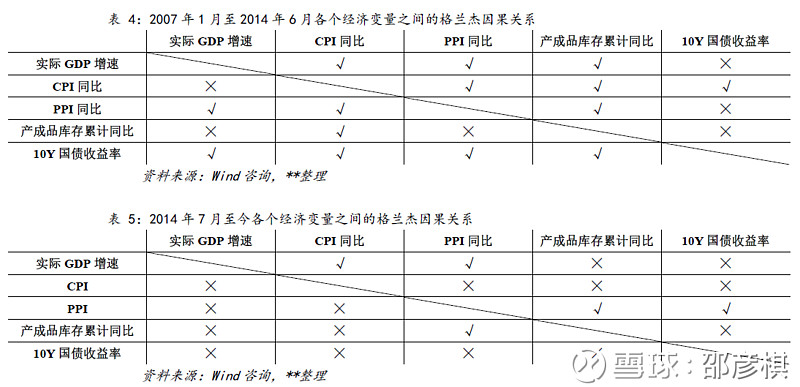

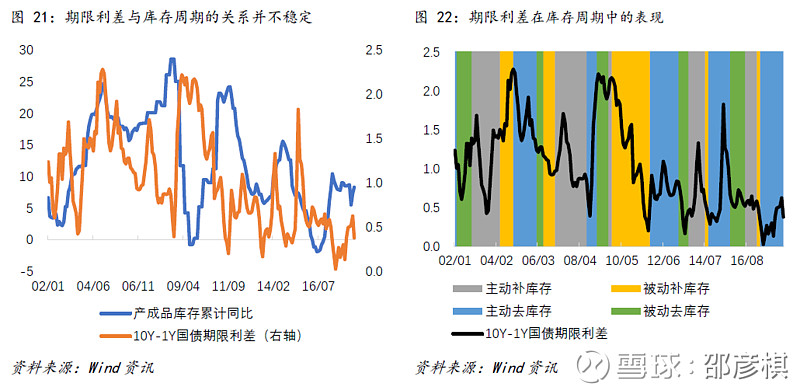

理论上来说,库存与利率应该是相反关系。利率是库存的时间成本,当利率升高时,企业投资库存占用资金机会成本增加,企业倾向减小库存投资。但需要说明的是,国债收益率作为一种名义利率,其中包含了价格因素。并且国债收益率通常与价格指标的走势一致,因此国债收益率更可能与库存周期同周期。如图,可以看到,历史中中长期国债收益率走势与库存同比走势同向变动。按照我们的分析,国债收益率和库存周期应该都是价格变动的结果,两者之间的因果关系并不明显。 在本轮利率周期之前,似乎大部分情况下利率周期的拐点每次都会领先库存周期的拐点,这导致2007年-2014年初该段时期利率周期中国债收益率上行的顶点出现在企业主动补库存时期(如图 17)。我们猜想,这段时期,我国经济大部分冲击来自需求端,如金融危机对净出口的影响,国内货币政策和财政政策对投资的影响。如果经济冲击来自于需求端,我们认为经济增速会率先发生变化,经济需求的扩张在引发价格的上升,库存依据我们上文的分析,在短期体现的是价格的结果。而国债收益率作为名义利率,体现了经济增速和价格两方面的变化,并且资本市场会对需求端冲击的影响有所估计,这导致国债收益率的变化会随经济增速和价格同步变化,甚至提前做出反应。所以在这个时间段,国债收益率变化领先于库存的变化。 为了说明上述变量的关系,我们对2007年1月至2014年6月这个时间段的实际GDP增速、CPI、PPI、产成品库存累计同比和10年国债收益率分别进行格兰杰因果检验。需要说明的是,实际GDP增速为季度数据,我们将其按照月份递增的方法増频为月度数据。10年国债收益率为日度数据,我们用其月度平均值。同时产成品库存累计同比无1月份数据,同时在2007年-2011年其间只有季度数据,对于该数据缺少的月度数据我们同样按照月份递增的方法进行填补。表 4显示了上述5个数据之间的格兰杰因果关系,如果拒绝纵列的变量不是横行变量的格兰杰原因的假设,我们用“√”来表示。如果检验无法拒绝纵列变量不是其横行变量的格兰杰原因的假设,我们用“×”来表示,滞后期数为2期,置信区间为95%,从结果我们可以得到如下几个结论。第一,实际GDP增速是CPI和PPI同比格兰杰原因,同时也是产成品库存同比的格兰杰原因,这符合我们之前的分析。第二,十年国债收益率与CPI互为格兰杰因果关系,同时又是其他变量的格兰杰原因。因此,应该来说在这一阶段十年国债收益率与CPI最为相关,同时十年国债收益率又是其它经济变量的格兰杰原因,这可能与我们之前分析的资本市场对需求端冲击有所预期有关,并且如图 19和图 20,可以看到十年国债收益率在这个阶段确实对GDP增速与价格同比具有一定领先型。第三,对于产成品库存同比,我们看到其它经济变量均是其格兰杰原因,因此说明库存周期实际上是基本面作用的结果。因此,我们用这种方式大概解释了为何在这个阶段国债收益率周期领先库存周期。 而在2014年之后,我国经济政策在供给端发力,需求端对经济的冲击减弱。相较于需求端,供给端刺激对经济的影响往往并非立竿见影,所以我们看到最近几年实际经济增速波动平缓。供给端冲击对经济的影响短期集中在原材料和工业品的价格的波动上。但由于需求变动有限,所以消费品价格波动不大,反映在经济数据上就是PPI波动远大于CPI,PPI中的生产资料波动远大于PPI中的生活资料。在这一阶段,国债收益率走势主要受GDP平减指数的影响(实际利率短期变动不大,名义利率与价格相关),而GDP平减指数波动的主要贡献来自于第二产业,也就是工业品的价格。因此GDP平减指数、PPI和国债收益率走势具有稳定的相关性。同时,库存周期继续受PPI的影响,与上述指标走势相同。所以,按照我们的逻辑,在冲击主要来自供给端的情况下,利率周期与库存周期应该都是价格变动的结果,所以利率周期不再领先库存周期。 为了验证我们的论述,我们同样对2014年7月至今的实际GDP增速、CPI、PPI、产成品库存累计同比和10年国债收益率分别进行格兰杰因果检验。对变量的处理,选取的滞后阶数和置信区间均与上文相同,并同样用“√”和“×”来表示是否拒绝纵列变量不是横行变量的格兰杰原因。结果如表 5。可以看到,我们讨论的五个经济变量之间的关系与此前发生了很大的变化。首先,国债收益率不再是其他变量的格兰杰原因,而PPI成为国债收益率的格兰杰原因。这符合我们的推断,当冲击来自供给端时,短期工业品和原材料的价格是国债收益率变动的领先变量。同时也看到,PPI也是产成品库存累计同比的格兰杰原因,这说明库存周期和利率周期实际上应该是PPI的结果,而两者间并不具备统计学上的格兰杰因果关系。其次,CPI与其他变量的格兰杰因果关系消失,这说明在这段时期走势相对其他变量较为独立,这个结论也与我们的猜想相符,CPI的走势更多体现的是需求端对价格的冲击,而这一时段需求端较为稳定,CPI变动与供给端变动相关性减弱。最后,还需说明的是,本文的计量结果仅供参考,尤其是2014年7月至今,所得数据有限,变量关系在统计学上可能还不稳定,因此统计结果可能存在一定的误差。 在图 20中显示了国债收益率在库存周期的不同时期的走势,可以看到国债收益率在每个阶段走势并非稳定。相对来说,在主动去库存阶段,国债收益率大多是下行或盘整的。根据我们上文的分析,目前库存周期处于主动去库存阶段,且还会持续一段时期,因此由库存周期来分析国债收益率走势的话,短期国债收益率并不具备上行的可能。当然,因为利率周期与库存周期都应该是基本面的结果,因此这种推演方式更类似一种技术分析。

本篇报告从库存周期出发,考察了库存周期与经济基本面和利率周期的关系。我们的主要结论有三,第一,库存周期与利率周期均应该是经济基本面的结果,两者之间的相关性应该是建立在经济周期上的,而两者本身的因果性不强。第二,需求端冲击与供给端冲击对经济变量的影响略有区别,从而导致利率周期与库存周期变动先后有所区别。需求端冲击下,利率周期与经济周期同步甚至领先,而库存周期落后于经济周期。供给冲击下,利率与库存走势均落后于PPI的走势。第三,目前库存周期处在主动去库存阶段,并且还会持续一段时间。从历史的规律看,国债收益率在主动去库存阶段往往下行和整理,按照这样的规律短期国债收益率上行的概率不大,利率债牛市或将持续。 报告其他部分概念篇:网页链接 |

【本文地址】