| 求问基金风险指标的计算:夏普比率,索提诺比率,阿尔法系数等? | 您所在的位置:网站首页 › 指标比怎么算 › 求问基金风险指标的计算:夏普比率,索提诺比率,阿尔法系数等? |

求问基金风险指标的计算:夏普比率,索提诺比率,阿尔法系数等?

|

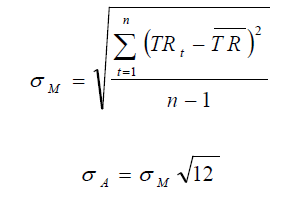

谢邀。 分享一份基金评级里的指标计算方法,较全~ 。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。 1. 收益评价指标:总回报率(Total Return) 总回报率反映投资人在持有基金的一定时期内所获得的收益 假设前提:投资人在期初购买了基金单位;投资人将所得分红均用于再投资;不考虑税收、交易费用计算公式为: 其中: TR 表示总回报率 Ne表示计算期末基金单位净值 Nb表示计算期初基金单位净值 Di 表示在计算期间时点i 单位基金分红金额 Ni 表示时点i 分红再投资所依照的基金单位净值 n表示计算期内的分红次数 例如,某只私募基金2002 年12 月31 日的单位净值为1.00 元,2003 年12 月31 日的单位净值为1.05元;2003 年该基金进行了两次分红,第一次分红再投资所依照的单位净值为1.01 元,每基金单位分红0.05 元;第二次分红再投资依照的单位净值为1.02 元,每基金单位分红0.06 元。该基金2003 年度总回报率=(1.05÷1.00)×(1+0.05÷1.01)×(1+0.06÷1.02)−1=16.68% 相对参考基准收益率=总回报率−同期沪深300 指数(或晨星股票型基金指数)回报率 2.风险评价指标:标准差(Standard Deviation)−波动率 反映计算期内总回报率的波动幅度,即基金每月的总回报率相对于平均月回报率的偏差程度,波动越大,标准差也越大。计算公式: 其中: Sigma(A)表示年化标准差(年化波动率) Sigma(M) 表示月度总回报率的标准差 n 表示计算期间所含月数 TRt 表示第 t个月的基金总回报率(按各基金具体披露净值时间计算相应的每月回报率。) TR 表示n 个月的基金总回报率平均值 3. 风险调整后收益指标:夏普比率(Sharpe Ratio)和索提诺比率(Sortino Ratio) 3.1 夏普比率(Sharpe Ratio) 夏普比率是衡量基金风险调整后收益的指标之一,反映了基金承担单位风险所获得的超额回报率(Excess Returns),即基金总回报率高于同期无风险利率的部分。一般情况下,该比率越高,基金承担单位风险得到的超额回报率越高。计算公式: 其中: sA表示年化夏普比率 sM表示月度夏普比率 TREX 表示基金在计算期内月度超额回报率(月度总回报率减去同期的无风险利率)的平均值 Sigma(EX)表示基金在计算期内月度超额回报率的标准差 3.2 索提诺比率(Sortino Ratio) 索提诺比率与夏普比率类似,所不同的是它区分了波动的好坏,因此在计算波动率时它所采用的不是标准差,而是下行标准差。这其中的隐含条件是投资组合的上涨(正回报率)符合投资人的需求,不应计入风险调整。和夏普比率类似,这一比率越高,表明基金承担相同单位下行风险能获得更高的超额回报率(Excess Returns)。索提诺比率可以看做是夏普比率在衡量对冲基金/私募基金时的一种修正方式。计算公式: 其中: SoRA表示年华索提诺比率 SoRM 表示月度索提诺比率 n 表示计算期间所含月数 TRt表示第t个月的基金总回报率 Rf 表示无风险利率 TREX 表示基金在计算期内月度超额回报率(月回报率减去同期无风险利率)的平均值 DDEX 表示基金在计算期内月度超额回报率的下行标准差 通过一个特殊的例子来比较夏普比率和索提诺比率的区别,为了简化计算,无风险利率设为0%。假设私募基金A和B在2009 年伊始的净值均为1.00,且他们每月的净值公布日期均一致。在2009年,私募基金A的每个月的回报各为3%、-5%、-2%、-2%、-2%、2%、-2%、5%、5%、3%、10%、9%;私募基金B 在2009 年同期每月回报为3%、-1%、1%、-1%、1%、-1%、-1%、-1%、-1%、0%、15%、10%。通过计算,我们得到两个私募基金在2009年的总回报均为25.6%,但是私募基金A 的夏普比率1.47 要略高于私募B 的夏普比率1.35。但如果计算索提诺比率,我们就会发现私募A 的索提诺比率(3.6)要远低于私募B 的索提诺比率(9.5)。这其中主要的差别就是在计算夏普比率的过程中,私募B 因最后两个月的收益突然大幅上涨而导致波动率过大,在计算风险调整时受到了“惩罚”;而在计算索提诺比率过程中,任何高于无风险利率的上涨都不会计入风险调整,因此,私募B 在最后两期的上涨并不会导致索提诺比率的降低。和夏普比率相比,索提诺比率这一衡量标准更符合那些对资产价值下跌较为敏感的投资者。 4. 其它指标 4.1 上下行捕获收益(Upside and Downside Capture Return) 上行捕获期收益用来衡量基金经理在市场上行时期的业绩表现,而下行捕获期收益则用来衡量基金经理在市场下行时期的业绩表现。 计算公式:定义上行、下行时期的数量, 定义上行捕获收益, 定义上行捕获收益,If T1 > 0

If T2 > 0

4.2 上下行捕获比(Upside and Downside Capture Ratio) 上下行捕获比是衡量基金经理在不同市场环境下(上行或者下行),基金能否获得超额收益以及具体获得了多少的超额收益。上行捕获比通过选取市场基准收益为正的月份所对应的基金月收益,并将其除以同月市场基准收益计算得来。类似地,下行捕获比通过选取市场基准收益为负的月份所对应的基金月收益,并将其除以同月市场基准收益计算得来。计算公式为: 大于100 的上行捕获比表明基金在市场基准收益为正的时期获得了较高的收益,同时,小于100 的下行捕获比表明基金在市场基准收益为负的时期承担了较低的损失。若基金收益为正而市场基准收益为负,则基金的下行捕获比将是负数(意味着基金的收益走势与市场基准方向相反)。 阿尔法系数( α ) 阿尔法系数( α )是基金的实际收益和按照 β 系数计算的期望收益之间的差额。其计算方法如下:超额收益是基金的收益减去无风险投资收益(在中国为 1 年期银行定期存款收益 ); 期望收益是贝塔系数 β 和市场收益的乘积,反映基金由于市场整体变动而获得的收益;超额收益和期望收益的差额即 α 系数。 贝塔系数( β ) 贝塔系数衡量基金收益相对于业绩评价基准收益的总体波动性,是一个相对指标。 β 越高,意味着基金相对于业绩评价基准的波动性越大。 β 大于 1 ,则基金的波动性大于业绩评价基准的波动性。反之亦然。 如果 β 为 1 ,则市场上涨 10 %,基金上涨 10 %;市场下滑 10 %,基金相应下滑 10 %。如果 β 为 1.1, 市场上涨 10 %时,基金上涨 11%, ;市场下滑 10 %时,基金下滑 11% 。如果 β 为 0.9, 市场上涨 10 %时,基金上涨 9% ;市场下滑 10 %时,基金下滑 9% 。 R 平方 R 平方 (R-squared) 是反映业绩基准的变动对基金表现的影响,影响程度以 0 至 100 计。如果 R 平方值等于 100 ,表示基金回报的变动完全由业绩基准的变动所致;若 R 平方值等于 35 ,即 35% 的基金回报可归因于业绩基准的变动。简言之, R 平方值愈低,由业绩基准变动导致的基金业绩的变动便愈少。此外, R 平方也可用来确定贝塔系数( β )或阿尔法系数( α )的准确性。一般而言,基金的 R 平方值愈高,其两个系数的准确性便愈高。 注:引用了晨星评级里的数据 |

否则,UCR=NULL

否则,UCR=NULL 否则,DCR= NULL

否则,DCR= NULL【本文地址】