| 时间序列 | 您所在的位置:网站首页 › 指数平滑法数据怎么算的 › 时间序列 |

时间序列

|

理论知识参考自时间序列分析预测实战之指数平滑法 - 知乎 (zhihu.com) SPSS操作可以对照我之前的博客(3条消息) 时间序列ARIMA模型_m0_52124992的博客-CSDN博客 一、理论知识 1、指数平滑法的基本公式:

,其中 St--第t期的预测值(或指数平滑值); yt--第t期的实际值; St − 1--第t-1期的预测值(或指数平滑值); a--平滑常数,其取值范围为[0,1]; 简单来说就是:任一期的指数平滑值都是本期实际观察值与前一期指数平滑值的加权平均,也可以理解为下一期数据的预测值与本期的实际值和上一期的预测值相关. 2、一次指数平滑: 当时间序列无明显的趋势变化,可用一次指数平滑预测。 3、二次指数平滑: 对一次指数平滑的再平滑,它适用于具线性趋势的时间序列。 4、三次指数平滑: 在二次平滑基础上的再平滑。 二、SPSS操作步骤 1、收集数据(并补全缺失值)如果有缺失数据,按照下面步骤(一般使用“序列均值”进行补全)

2、时序图和检验平稳性

2、时序图和检验平稳性

首先,定义好日期:

此时会新生成一列数据,如下

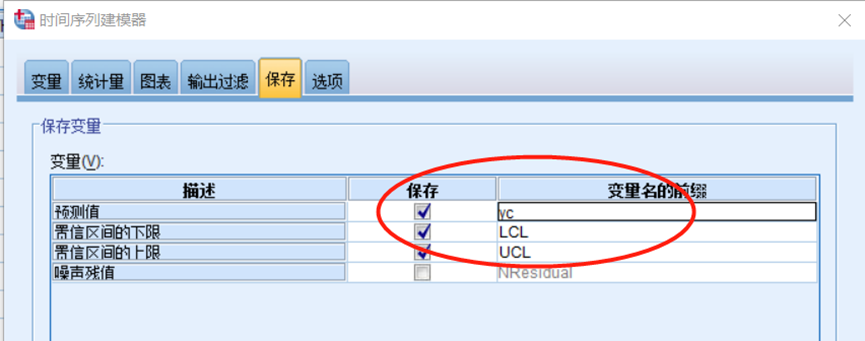

然后创建时间序列:  3、创建模型与模型分析

3、创建模型与模型分析

选择分析预测——创建模型——指数平滑法 Ⅰ、holt线性趋势指数平滑模型

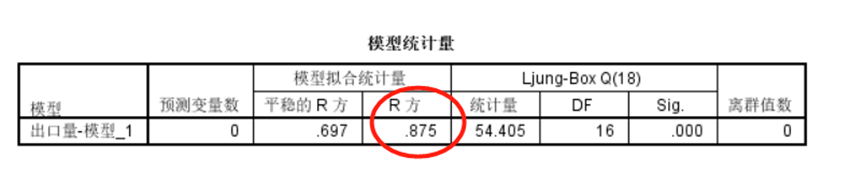

结果分析  R方是874(没有ARIMA模型的高),说明拟合效果没有ARIMA模型的好

显著性小于0.05说明这个模型的序列可能存在一定的自相关问题

R方是874(没有ARIMA模型的高),说明拟合效果没有ARIMA模型的好

显著性小于0.05说明这个模型的序列可能存在一定的自相关问题

预测结果也还可以

预测结果也还可以

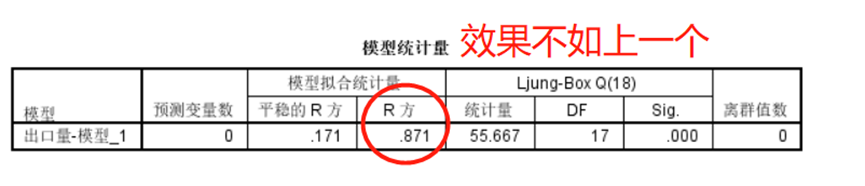

看一看选“平方根”的效果:

看到R方并没有什么显著提高,实际上这里在指数平滑中,用“自然对数”的方式更合适一些

Ⅱ、简单非线性指数平滑模型

看到R方并没有什么显著提高,实际上这里在指数平滑中,用“自然对数”的方式更合适一些

Ⅱ、简单非线性指数平滑模型

Ⅲ、Brown线性趋势指数平滑模型

Ⅲ、Brown线性趋势指数平滑模型

Ⅳ、阻尼趋势指数平滑模型

阻尼趋势指数平滑模型预测效果和holt线性趋势指数平滑模型效果一致

Ⅳ、阻尼趋势指数平滑模型

阻尼趋势指数平滑模型预测效果和holt线性趋势指数平滑模型效果一致

放在最后:

放在最后:

|

【本文地址】

公司简介

联系我们