| 上市公司|隆基绿能发行100亿公司债的三种猜测 今天白天光伏行业就不算太平,到晚上突然又看到一条重磅公告: 隆基绿能 拟公开发行人民币100亿元公司债券。这可是大事情,... | 您所在的位置:网站首页 › 拟发行债券是利好吗 › 上市公司|隆基绿能发行100亿公司债的三种猜测 今天白天光伏行业就不算太平,到晚上突然又看到一条重磅公告: 隆基绿能 拟公开发行人民币100亿元公司债券。这可是大事情,... |

上市公司|隆基绿能发行100亿公司债的三种猜测 今天白天光伏行业就不算太平,到晚上突然又看到一条重磅公告: 隆基绿能 拟公开发行人民币100亿元公司债券。这可是大事情,...

|

来源:雪球App,作者: 围棋投研,(https://xueqiu.com/3199838879/292953828)  今天白天光伏行业就不算太平,到晚上突然又看到一条重磅公告:隆基绿能拟公开发行人民币100亿元公司债券。 这可是大事情,大龙头融资那么大额度,而且又是深度覆盖的标的,我赶紧去仔细阅读了公告并进行多方探讨,决定连夜给球友们做个汇报。 看到这个公告,我想大部分人第一反应肯定是非常负面情绪:这时候还想着融资,而且隆基应该是账上现金最多的光伏企业,是不是有些没有底线了?我写之前还稍微瞄了眼新闻下面的评论,确实是一片骂声。 但作为机构投资者,我的理念一贯是:只要在法律法规允许的前提下,上市公司做出任何动作都不用惊讶,而是要搞清楚背后的动机,动机才是评判的最终标准。 比如,高管减持大概率是负面因素,但有时候是为了支付税款,偶尔就能情有可原(屡次也不太行);再比如,企业拆分大多数被解读为利空,但有时候是赚规模不赚利润的新业务,划分出去反而有利于聚焦主业。 隆基绿能一纸公告,要发公司债融资100亿,背后动机是什么?没人敢给出肯定答复。后面可能会有官方说明或者交易所问询函,但至少现在是未知数。 那么,咱们就来做些猜测,并逐个分析下,看看哪种可能性最高。 猜测一:BC技术将要大幅扩产,资金端有压力。 突然要融资100亿,很有可能是觉得BC技术已经进入成熟期,是时候该量产了,因此就向市场要一笔钱,拿来做产能扩张。 其实大部分光伏企业以前都是这么做的,不然也不会产能过剩,但这事放在隆基身上就有点疑虑,原因是公司账上并不缺钱。 拉一下光伏行业2023年年报和2024年一季报的货币资金,隆基不仅很有钱,而且是最有钱,比第二名通威要高出一倍。

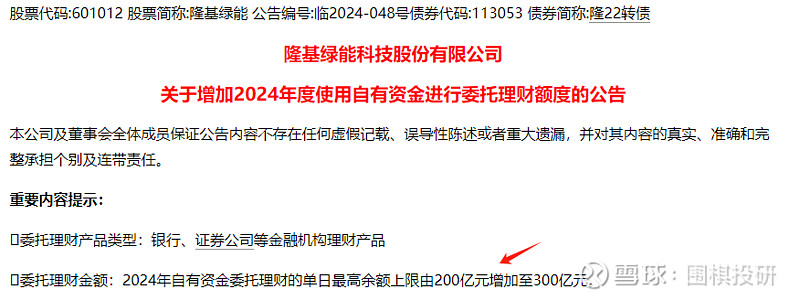

那么账上有500多亿现金,为什么还要融资呢?难道这些是“假钱”吗? 先看2024年一季报,短期借款+一年内到期非流动负债+长期借款+应付债券=1.1+15.4+110.5+68.5=195.5亿,即有息负债差不多是200亿。 再看2023年年报,在货币资金科目注释里写到:其他货币资金25.8亿元为本集团向银行申请开具无条件、不可撤销的担保函、信用证、银行承兑汇票所存入的保证金存款等。 也就是说,大概570亿现金里,有226亿是要还债或受限制的,按道理还剩下344亿是可用资金。相比100亿融资规模,理应绰绰有余。 当然,这里都是基于公开数据做探讨,剩下344亿元里是不是还会有特殊情况(大概率有),我不得而知,就暂且认为都是活期存款吧。 那为什么还要发债融资呢?继续往下探讨。 猜测二:低利率环境下融资成本低,用做现金储备。 如果隆基直接用344亿去扩产能,假设用掉100亿,还剩244亿,就会发现,资金规模直接和后排厂商无限接近(当然这里没去计算其他厂商的有息负债),“大哥”地位很可能不保。 做惯了老大的人,一般是很难接受老二或老三来挑战的(中美关系就是最好证明),那么隆基想通过发债来维持住榜首,同时手里也能更宽裕一些,好像就说得通。 同时,现在融资成本很低,银行利率已经一跌再跌,面临困境是银行想把钱借给别人,别人都不要,因此发行公司债的利率就不需要定得很高。 用较低利率去融资,维持自己现金层面的绝对优势,是我觉得发债的较大原因。 此外,今晚和融资一起发出的还有“增加2024年度使用自有资金进行委托理财额度”公告,隆基把理财额度从200亿提高到了300亿。

没错就是这么“巧”,发债融资100亿,理财额度也提高100亿。 会不会是趁着低利率融资,拿到钱后去做理财,中间还能有套利呢?隆基大概率不至于,我心里也在默念:最好是别猜对。 猜测三:行业竞争加剧,率先发动融资抢得先机。 坊间有句名言叫:走别人的路,让别人无处可走。 于是就想到,隆基会不会是想把市场上资金先融过来,这样其他企业再想融资就会落后或者难度增加。 倒真不是瞎想,主要是考虑到两方面因素: 其一,现在很少会有企业再去扩产TOPCon(刚扩好可能就是落后产能了),要扩就是扩HJT或BC,但这两个技术路径都是要新建产线的(改造更不划算),投入规模很大,就需要融资; 其二,融资手段主要是发股票和发债券,股票定增已经相当难,那么发债券是最优选择(上面还鼓励绿色债券),趁着都要发债前,隆基想想不如先发出来。 这个猜测有点偏行业属性,因为如果猜对了,就说明光伏产业又要迎来一轮扩产,紧接着就是新一轮过剩,这是投资者们并不太想看到的。 到这里,我自己的三种猜测就说得差不多了,我想应该是想得比较全面,如果读者们有补充,欢迎留言探讨。 那么再回归到资本市场,隆基这次大规模发行债券,到底是利好还是利空呢? 有点出乎我意料的是,市场舆论形势并没有“一边倒”,两个维度的解读都有: 利空说:账上这么多现金还要融资,这些钱估计有问题,财务状况存疑; 利好说:BC技术终于熬出头,隆基就应该大规模扩产,卷倒其他厂商。 投资就是很有意思,面对同样一件事情,会有截然相反的两种态度,否则每天也不会有买入和卖出,很多时候是互道“XX”。 对于我自身而言,说实话刚看到公告时有点失望,因为隆基那庞大的现金规模,是我看好她能走出行业周期底部的重要支撑因素。但经过多方了解及一步步分析下来后,倒觉得也没有那么糟糕。 咱们不说未雨绸缪那么好听吧,至少现在融资成本确实够低(晚上欧洲央行也刚宣布了降息),总不至于酿成什么大损失。 至于明日隆基股价走势如何,以及下半年光伏赛道走势又如何,不做预判,拭目以待。 #光伏# #融资# $隆基绿能(SH601012)$ @雪球创作者中心 @今日话题 |

【本文地址】