| 研究完100年涨了46万倍的超级大牛股,才发现…… 可口可乐 可能是人类历史上单一回报最高的股票。从1919年上市到今天,整整100年,可口可乐算上股息的投资回报,大约有4... | 您所在的位置:网站首页 › 抖音股票行情 › 研究完100年涨了46万倍的超级大牛股,才发现…… 可口可乐 可能是人类历史上单一回报最高的股票。从1919年上市到今天,整整100年,可口可乐算上股息的投资回报,大约有4... |

研究完100年涨了46万倍的超级大牛股,才发现…… 可口可乐 可能是人类历史上单一回报最高的股票。从1919年上市到今天,整整100年,可口可乐算上股息的投资回报,大约有4...

|

来源:雪球App,作者: 金融巫师,(https://xueqiu.com/1580818842/135913540) 可口可乐可能是人类历史上单一回报最高的股票。从1919年上市到今天,整整100年,可口可乐算上股息的投资回报,大约有46万倍,年复合回报率15%左右。万宝路的母公司菲利普莫里斯,可能是美国过去60年回报最好的公司之一,过去60年股价涨了超过6万倍。过去14年,贵州茅台的股价涨了271倍,格力电器涨了135倍,伊利涨了33倍。 驱动这些大牛股股价增长的背后因素是什么? 穿越周期的优质公司有哪些共同特征? 哪些行业里更容易挖到大牛股? 研究可口可乐给了我们几个比较深的体会。 第一,可口可乐正好在一战结束以后(1919年)上市。上市以后,马上就经历了西方经济第一次大萧条,再下来是第二次世界大战,后面又经历过好几轮重大经济危机。 但在过去任何一年,可口可乐的销量几乎都没有下滑,一直保持持续增长。它的股价最终也取得了非常好的回报。 大家很容易被很多宏观的事情所吸引,这些东西短期可能会有很大影响,但是在更长的周期里面,企业经营才是更重要的大事。 第二,我们经常在不同的研报中看到,似乎每天都有新的投资机会,似乎绝对不能错过任何一个机会。但实际上,如果你单一投资了可口可乐这个公司,取得的回报可能就超过了99.9%的所谓投资高手。 我们不需要抓住100个机会,不需要每天抓住1个机会,可能一辈子抓住10个机会就够了,甚至能抓住1个机会都够了。 第三,可能只有看了100个、1000个平庸的、糟糕的企业,才能意识到真正有价值的、优秀的企业到底是怎么样。 巴菲特1987年才投资可口可乐,从1919年上市到1987年之间,可口可乐已经涨了超过1万倍。巴菲特投资可口可乐,可以说他在一个高点投资了一个一直长牛的企业。但是到目前为止,可口可乐还是涨了40多倍,这也成为了巴菲特的一个经典投资案例。 巴菲特也说过,他很早就意识到可口可乐是一个很厉害的企业。他很小的时候,零花钱的一部分就是靠出售可口可乐赚来的,他一直对这个企业很熟悉。 但他兜兜转转投资了很多平庸的公司,投资了很多烟蒂股以后,在80年代才真正回过神来,为什么不投资可口可乐? 他其实后悔没有更早去投资,但前面的铺垫,对很多平庸企业的研究,才让他意识到平庸企业和卓越企业真正的差异来自哪里。 有人说美国作为全球最成功的资本市场,当然有这些非常牛的股票。但中国其实也有。 从2004年1月1号到目前,过去14年,贵州茅台股价的涨幅是271倍,格力电器是135倍,伊利是33倍。 背后驱动的因素是什么?是利润的增长。 同期,茅台的净利润涨了60倍,格力涨了78倍,伊利涨了32倍。 业绩的持续增长、利润的增长,是推动企业市值增长的一个最核心要素。有一些公司的涨幅比净利润增速要高不少,因为他们在利润增长的同时还不断分红。

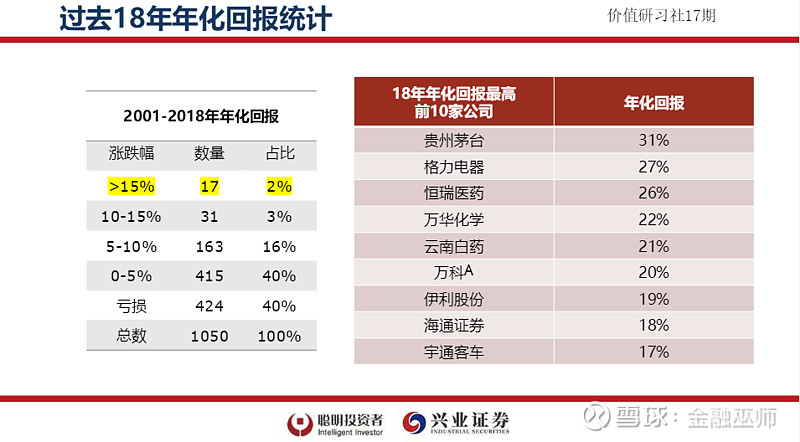

在2001年已经上市的1050家公司里面,到2018年,18年年化回报超过15%的企业,大概只有2%,18年年化回报10%到15%的有31家,大概占3%。 从更长的周期来看,过去18年,真正年化回报能够超过10%的企业是很少的,加起来只有5%。 从进入世贸开始,过去中国经济经历了持续繁荣,经济总量增长了很多倍,但真正能够穿越周期给股东带来非常好的回报的企业,数量很少。 怎么找到未来创造持续超额回报的企业?其实一个最简单的开始点,是去找到那些过去有持续超额回报的企业。我们只要看它过去的超额回报来自于哪里、商业模式是什么、竞争优势是什么。因为一个能持续获得超额回报的企业,背后一定有它持续的竞争优势。我们只要思考这个竞争优势是否能延续到未来。从概率上来看,一个过去表现优秀的企业,未来表现优秀的概率要远远高于一个很差的公司变好。

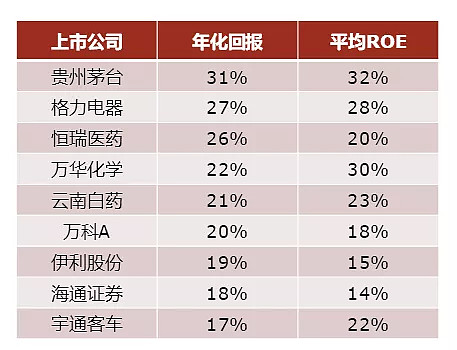

我们统计了过去18年股价表现最好的10个企业的过去18年平均ROE(净资产收益率),一眼可以看出最典型的特征,它们的平均ROE都非常高。海通证券似乎低一些,因为这是一个借壳上市的企业。伊利2008年三聚氰胺事件导致巨额的亏损也拉低了平均ROE,近十年的ROE是在20%以上的。企业如果要在非常长的周期里给股东创造超额回报,一个必要条件就是平均ROE要非常高。 高ROE是一个结果,它当然可以帮助我们在几千家公司里先锁定一批很有可能在未来能够持续带来超额回报的企业,但是什么样的公司有可能带来高的回报率?我们总结了一些特征。 第一,业务简单、商业模式清晰。 商业里面有个悖论:1+1小于1。 就是说,这个公司有个业务A,然后再做业务B。五年十年以后,可能两块业务都做的利润总和反而比它只做业务A要小。 企业的资源永远有限,每个企业的能力是有边界的,专注的投入是领先对手的一个必要条件。 历史经验告诉我们,业务单一长期专注的公司,往往取得最高的资本回报率和盈利总额。 一个比较典型的例子就是,整个家电行业盈利额最高的企业是一个只做空调的企业。 多元化的企业,成功的凤毛麟角。一个企业说要多元化时,往往是需要非常警惕的时候。 首先,它的竞争优势有可能会下降,多元化使得它的精力分散,净利润下降。另外一个可能性是,一个企业开始多元化时,意味着它的主业可能已经走到顶,已经没有什么可以发展的空间,所以它要寻求多元化。 第二,做最好的产品的企业比追求性价比的企业更有优势。 企业在产品上的竞争优势有两种,第一是产品比别人好,有一定的差异化,第二是比别人便宜。在竞争战略上,我们称之为一个是差异化竞争,一个是成本领先的竞争。 当然有的行业其实只有成本领先,比如水泥,没有人在乎品牌,唯一的竞争就是价格竞争。但是在大部分领域,差异化和成本的竞争是并存的。 如果一个公司以性价比作为竞争优势,持续保持优势的难度很大,也更加脆弱。一个企业如果说,我要做最好的产品,往往最后它的结果要更好。 其实追求性价比本质上是从经营者的角度来看问题。企业做了一个产品,可能不一定是最好的,也没法做到最好。但是还OK,大致也能满足大家的需求。企业就控制成本,降低价格,最后给到消费者。 但是这个东西其实从消费者的角度来说,并没有那么大的差异。你便宜对手可以更便宜,最后谁都赚不了钱。 好的企业或者最终优秀的企业,它的特征是我应该努力做最好的产品。 最好的产品不一定是最贵的产品。而是企业必须找到自己的消费群体,要理解这些消费者的需求,然后提供他们觉得有价值的东西。 有个手机企业,在中国可能大家没听过,因为它生产的手机主要在非洲售卖。非洲是一个性价比要求很高的市场,人均收入很低,他们在手机上的花费不会太高,对价格很敏感。 如果按直觉来推断,这可能是一个大家按性价比去竞争、拼价格杀红眼的市场,事实上不是。这个公司在非洲从零开始,市场份额最终超过50%,打败了诺基亚、三星,包括很多中国大型手机企业。 它靠的是什么?其实靠的是对客户的理解。 比如说,给深色人种拍照,如果手机白平衡没有调整过,最终要么曝光过度,要么就是没有曝光,看上去就是一个黑影。 拍照白平衡的调整对非洲客户来说很重要,但是对企业来说,未必会增加多少成本。更多的是,你能不能意识到这是有价值的东西,能不能持续投入,积累数据库,然后最后调出一个很好的白平衡。 还比如非洲是个运营商之间互打电话很贵的地方,所以做了四卡四待;非洲人民很喜欢载歌载舞,手机就做了很大的功放,响起来连工地打桩的声音都遮不住。这些类似的功能有很多。满足这些功能比单纯便宜一点对客户更有价值。 企业完全应该找到真正属于你的客户群,提供有价值的东西给他们,做出对他们来说最好的产品。这样比单纯提供给消费者一个便宜的产品要更加重要。 更进一步说,做最好的产品是一种很强大的企业文化。 关于企业创业,张瑞敏说过一个最有意思的说法:企业的创业是从悬崖上跳下去,在落地之前组装好一架飞机。这很好地说明了创业在起始点很急迫,所有的资源都会聚焦投入。 但是一旦飞机飞起来,一旦企业过了创业期,进入平稳期,在已经有利润、有业务的稳定情况下,企业就开始面临很多选择,也面临很多诱惑。诱惑很多,什么都想做,最后导致很多企业平庸化。 如果企业文化是要做最好的产品,在面临很多诱惑的时候,就能排除掉99%的选项,选择做最好的产品,使得企业可以往一个方向去走,最后会带来一些不可替代的优势。 第三,保持正的现金流、低杠杆和强劲的资产负债表。 业绩增长往往是要消耗资金的。当产品数量要翻一番时,需要多投一条生产线,要多备存货,要有新的账款。 但从历史上来看,那些最好的企业能够非常好的平衡和兼顾业绩增长和现金流的关系,它永远会保持更稳健的增长态势,对增长更有耐心和克制。 因为竞争激烈而被饿死的公司是很少的。大部分企业在扩张的过程中死掉。 资产负债表的表现往往领先利润表。企业利润的超预期还是低于预期,往往在资产负债表上能找到更好的提前反应。所以我们更关注企业有没有一个更强劲的资产负债表。 高杠杆的企业,就像开车的时候方向盘上面有一把刀。如果一路非常畅通,你不会感觉到高杠杆对你有任何影响。但是一旦碰到坎,这个企业就会完蛋。 一个坎是经济本来就有周期,产业有自然周期的起伏。另外一点,中国政策摇摆很多,有很多行业原来政策鼓励大干快上,然后突然政策转向,可能就带来行业的断崖式下降。比如过去两年的光伏、风电、电动车。 第四,经历过低迷期或者残酷的市场竞争并生存下来。 在行业非常景气的时候,很难评判哪个公司做的更好。因为景气的时候,一些经营更加激进的企业,业绩可能更好。 只有在市场最低迷的时候,才可以看出一个公司真正的竞争优势到底有多强,企业的经营稳健程度、逆周期的平滑能力有多强。 在经历低迷期,以及残酷市场竞争以后留存下来的企业,非常值得关注。对于历史业绩一团糟糕,但是有宏大的故事和美丽前景的企业,我们不太感兴趣。2015年创业板牛市其实有很多这样的故事。 过去不行,但是未来的远景很好,这种公司成功的概率太小了。从逻辑上来看,一个公司连主业都没有做好,连最擅长的领域都没有做好,你怎么能指望它能做好一个新进入的行业,或者它为什么兼并一个公司后就能够做好呢?这是很困难的。 有很多东西是无法通过并购取得的,尤其是企业的核心能力、团队组织的效率。一个行业里面最领先、最强的、管理优势最明显的公司并购一些糟糕的企业,可能成功的概率会大一些。 但是并购规模也不能太大,如果规模太大,就会稀释掉原来的文化,很多传统会消失。弱的公司并购强的公司,第三名并购第一名,往往最后是失败收场。跨行业并购,失败的概率就要更高。 第五,处于技术和需求一成不变的行业。 最不变的行业可能就是烟酒,可能100年都不会变,客户需求也不变,这个行业也没有任何的技术演进。从历史上来看,这样的行业往往能够诞生优秀的回报最好的公司。 比如菲利普莫里斯的母公司,期下有万宝路香烟,过去60年股价应该涨了超过6万倍,可能是美国过去60年回报最好的企业之一。 只有在技术需求上不变,企业的优势才能累积起来。如果一个行业的竞争要素每年都在变化,最后企业的优势很难保持。领先的企业在一个技术的切换或者行业大的变革中,往往可能就被淘汰掉。 家电行业里我们可以看到,白电行业像空调、冰箱、洗衣机,回报率远远比生产电视机的公司要高。因为电视机的技术一直在变。最终一个空调龙头的利润超过了全部电视机企业的总和的十倍。 在很多技术演进或者技术确实发生变化的行业中也会有好的机会。但是在一个技术不断变化的行业中,偶然的或者暂时性的技术领先,其实算不上一个核心优势,往往有可能是一个企业大的投资风险。 一个企业的回报率很高,是依赖于在某个领域有别人没有的技术,这往往是很脆弱的,一旦这个技术被别人攻克,或者被别人复制以后,它的盈利可能就会出现巨大下滑。 在一个技术不断进化的行业中,最重要的是能不能有一个系统让这个公司在一代又一代的技术迭代中,能够保持技术领先,这才是真正的竞争优势。 比如研发团队的激励体制怎么样、系统的创新能力怎么样、组织变革的能力、为了创新去不断调整组织变革的能力,这些比暂时性的技术领先要更加重要。 第六,避免投资国家政策扶持的行业。 第一点,如果需要扶持,说明这个行业内生回报非常差,需要国家额外给补贴,使得这个行业的回报率足够吸引人,让供给增加。 真正回报率高的行业是不需要扶持的,而且大牛股诞生比较密集的领域,往往是那些政策不扶持、甚至打压的领域。 比如地产,过去18年回报最高的几个公司中,有一个地产企业。白酒也是一个政策相对打压的领域。游戏也是一个一直被国家限制的行业。但是游戏领域诞生了像腾讯这样回报率非常高的企业。家电行业当然也是,没有任何的政策扶持。 另外一点,国家的补贴往往又会带来过多的进入者。 原来可能内生回报率不高,但由于国家的鼓励,吸引了很多资本进入,这时会造成很强的产能过剩。一旦补贴退坡就会带来很多问题。 比如说今年电动车行业可能就是这样,一旦补贴开始退坡,行业需求就开始下滑。因为原来很多需求是补贴带来的,一旦需求下降,这个行业就会出现非常大的问题。 过去在大额补贴、国家鼓励下,国产电动车有非常多的品牌,当退坡时,可能甚至连大的几个电动车品牌都无法支撑下去,更不用说后面的一两百个小企业。 投资新视角:潜在利润边界 有个新的视角可以看待投资,叫做潜在利润边界。现在大家评价一个企业的市值,最常用的指标是市盈率。你有多少的利润、多少倍的估值、一个企业值多少钱,大致是这样一个方向。但如果我们能够比报表利润看得更远一些,看到它的利润边界在哪里,就会有独特的优势。潜在利润边界是指企业在不削弱它的竞争优势的情况下,能实现的最大盈利。通常来说,定价越高,往往就会给对手更多机会。可能你相比对手有一定的优势,但如果享受过高的利润,那对手也能够获得盈利,甚至一个高盈利的行业还会吸引更多的经营者。从这个角度来看,我们把潜在盈利边界看作一个企业能够持续维持的最大利润。一旦它获取更高利润时,它的竞争优势可能就会下降,长期的盈利也会下降。 $贵州茅台(SH600519)$ $格力电器(SZ000651)$ |

【本文地址】