| 掌握这四点,你就能做好“甲供材”结算 | 您所在的位置:网站首页 › 扣单价什么意思 › 掌握这四点,你就能做好“甲供材”结算 |

掌握这四点,你就能做好“甲供材”结算

|

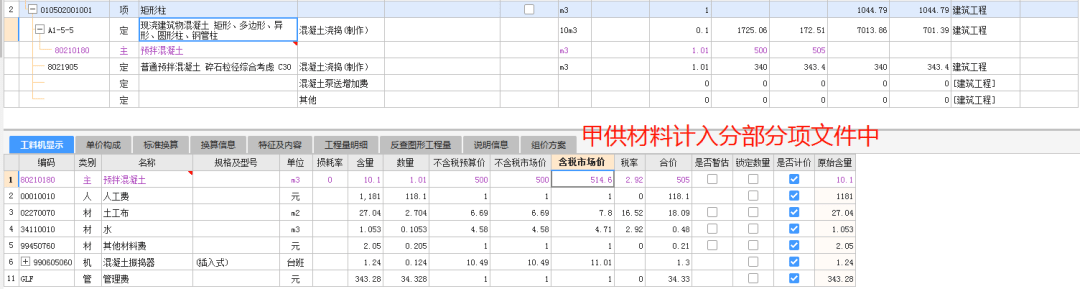

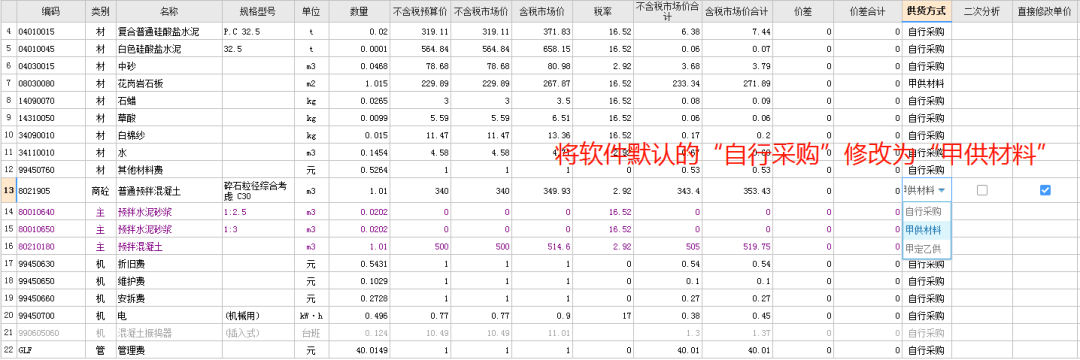

当“甲供材”实际领用量比据实结算量多时,其差额部分就是超领部分。一般合同中关于“甲供材”超领部分约定如下:如在结算时经甲方确认实际应使用数量与乙方上报的甲供数量差异 在20%以内(含20%), 则在结算时按照甲供材料甲方采购价格及差异数量在乙方结算款中进行扣除;如在结算时经甲方确认实际应使用数量与乙方上报的甲供数量差异 超过20%,且无法提供合理证据证明该项材料损耗超常的,则甲方视为乙方挪作他用,则除在结算时按照甲供材料甲方采购价格及差异数量在乙方结算款中进行扣除外,另乙方须按照超过20%部分的材料费用的30%向甲方支付违约金;欠供部分按差价的30%予以奖励。 举个例子:合同内(理论量)商品混凝土工程量C35为200m3,单价500元/m3;商品混凝土工程量C30为100m3,单价480元/m3;商品混凝土工程量C20为50m3,单价480元/m3。甲方实际供应量C35为180m3,单价490元/m3;C30为110m3,单价470元/m3;C20为70m³,单价470元/m3。那上述甲供材约定,“甲供材”结算时具体应该怎么算? 经判断: C35商品混凝土为欠供,则应C35结算金额为:180*490+(200-180)*490 C30商品混凝土超领10%,则C30结算金额为:110*470-(110-100)*470 C20商品混凝土超领40%,则C30结算金额为:70*470-20*470-5*470*30% 04 “甲供材”常见问题和注意事项 (1)“甲供材”主材是甲供,消耗量也是甲供吗? 一般“甲供材”的消耗量也算甲供,消耗量可以在招标清单综合单价中约定,也可以在合同中统一约定。 (2)结算时,“甲供材”计取规费和税金吗? “甲供材”正常计取规费,但不计取税金,也就是常说的计费不计税。 (3)超领部分的“甲供材”是否计取采保费? 不计取。 (4)超领部分的“甲供材”是否计取税金? 此部分“甲供材”未进工程实体,不属于造价部分,可以不用记税。 (5)结算时,“甲供材”如何在计价文件中处理? 第一步:“甲供材”按材料计入分部分项,在人材机汇总表中,将材料标记为甲供材料。

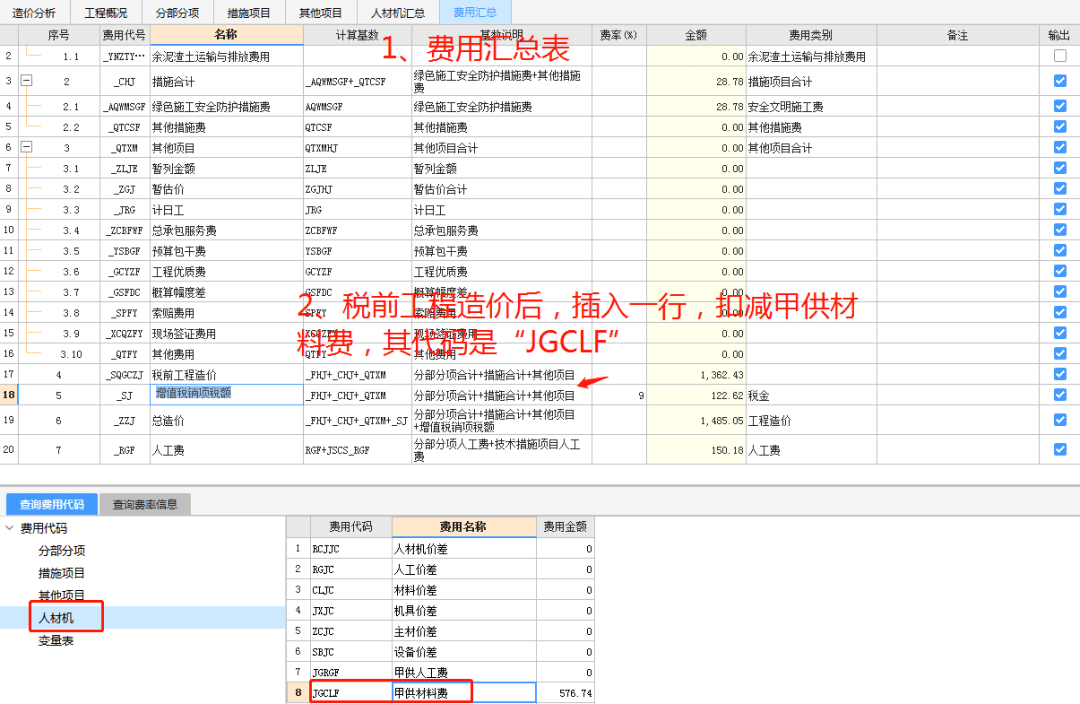

第二步:在“费用汇总表”中“税前工程造价”前“增值税销项税额”后插入一行扣减甲供材料费,如下图所示。

END 声明:非常感谢格儿造价的独家来稿,本文由广联达服务—建谈栏目出品,转载请务必申请权限并注明作者及出处。文章仅代表作者的观点,仅供参考,如有异议,文末留言互相交流。 返回搜狐,查看更多 |

【本文地址】