| 一文讲透房贷怎么选?等额本金还是等额本息? 我是小火君,点击上方 “ 关注 ”,每天为你分享通俗易懂的【理财干货】和【理财小故事】 大家好,我是小火君。转眼间,买房... | 您所在的位置:网站首页 › 房贷利息总额 › 一文讲透房贷怎么选?等额本金还是等额本息? 我是小火君,点击上方 “ 关注 ”,每天为你分享通俗易懂的【理财干货】和【理财小故事】 大家好,我是小火君。转眼间,买房... |

一文讲透房贷怎么选?等额本金还是等额本息? 我是小火君,点击上方 “ 关注 ”,每天为你分享通俗易懂的【理财干货】和【理财小故事】 大家好,我是小火君。转眼间,买房...

|

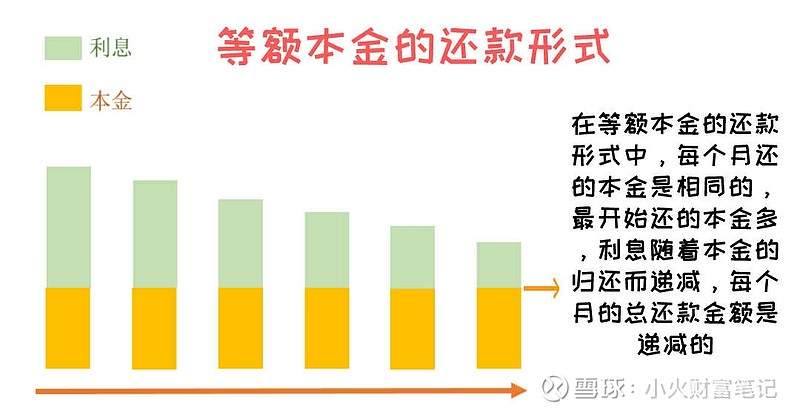

来源:雪球App,作者: 小火财富笔记,(https://xueqiu.com/1116972139/290860230)  我是小火君,点击上方 “ 关注 ”,每天为你分享通俗易懂的【理财干货】和【理财小故事】 大家好,我是小火君。 转眼间,买房已经四年,还未来得及好好享受筑巢的喜悦,房价就已经下跌到惨不忍睹。 在这种情况下,提前还贷绝对是最佳的选择。 不能既亏了房价,又亏了房贷的利息。 不过就算是已经买房并且提前还贷了,相信很多人对自己的贷款还是一知半解。 比如,你知道等额本金贷款和等额本息贷款的区别吗? 在提前还贷的过程中,哪种贷款更划算? 对于刚毕业不久的年轻人来说,更适合哪种贷款呢? 今天,我们就将一文讲透这两个贷款的区别,让你能够选择适合自己的贷款方式。 等额本金和等额本息的区别在房贷中,有两种还款形式,分别是等额本金和等额本息。 从字面意思上理解,等额本金的意思就是每个月还的本金相同,等额本息的意思就是每个月还的利息和本金的总金额相同。 接下来,我们具体了解一下这两种贷款的形式。 首先来看等额本金,每个月会还相同的本金,随着本金的归还,利息会逐渐递减,所以每个月的还款总金额是递减的。 就像下面这张图这样:

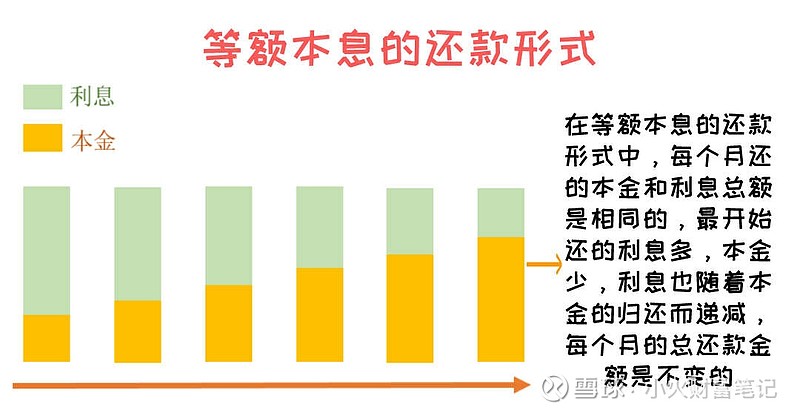

由于每个月还一样的本金,所以这里每个月归还的本金金额会设计的相对高一些。 我们知道利息是由本金产生的,所以随着本金的归还,利息也会逐渐减少,每个月的还款金额呈现出前多后少的特点,而本金还款数每月不变。 再来看,等额本息的还款形式。 在等额本息的模式下,每个月的还款总额是一定的。 在总额固定的情况下,银行规定的还款形式是利息先还,本金后还,所以一开始还的总额中,本金的占比少,利息的占比大。 如下图所示:

随着时间的推移,本金逐渐归还,利息的占比慢慢下降。 每个月的还款总金额相同,但本金归还呈现出前少后多的特点。 大概了解了这两种不同的还款形式,接下来我们来看看到底应该怎么选择呢? 首先,我们来看看,如果还款期限长应该怎么选择。 还款期限长如何选择?如果我们不着急提前还房贷,甚至打算按照整个还款期限慢慢还。 那我建议你选择:等额本金的还款形式。 为什么呢? 最主要的原因是节省利息。 我们来看下,同样借贷一百万,按照最新的房贷利率3.95%贷款30年,两种贷款形式还的利息有什么不同吧。

我们从房贷计算器的结果可以看到,如果选用等额本金的还款形式,在整个还款期间,我们需要归还59万多的利息。 而如果选用等额本息的还款形式,在整个还款期间,我们需要归还70万多的利息,足足比等额本金还款的利息多了11万多。 所以,如果我们的还款期限很长,那我们尽量选择等额本金的还款形式。 但这种形式,在一开始的压力会大一些,在上图我们看到,等额本金下,首月还款6069.44元,随后还款金额逐月递减,而等额本息首月还款4745.37元,每月不变。 所以,还要结合你的每月收入综合考虑。 在你的收入能够覆盖的情况下,如果想要选择长期还款,那么还是建议你首选等额本金的还款形式。 准备提前还款应该怎么选?接下来,我们来看第二种情况,也是大部分人面对的情况。 很多人在贷款的时候,就想过要提前还贷。 毕竟很多人的收入会随着工作资历的增长而增长,所以在贷款几年后有了积蓄,就会想要提前还贷了。 那在这种情况下,我们选择哪种贷款形式呢? 答案是:还是优选等额本金,但如果目前收入难以覆盖等额本金的月供,可以选择等额本息,并尽早提前还贷。 我们来看一个实例。 还是刚刚的例子,我们用3.95%的利率贷款100万元,如果我们选择第四年还款,我们看看我们分别还了多少利息和本金。

我们之所以选择提前还款,主要是为了节省利息,所以要看哪种贷款提取还款更加划算,我们只要看我们到底还了多少利息即可。 在上表中,我们可以看到。 同样是第四年末还款,等额本金已经还了14万7千多的利息,而等额本息归还了15万2千多的利息,从利息上看,依然是等额本息在同样的时间归还的利息更多。 由于时间短,这两个贷款的利息差并不大,只有四千多。 但从利息节省的角度,依然是等额本金完胜。 不过,等额本金有一个还款难点,就是前期月供高,还款总额多。 我们可以看到四年间,等额本金需要还款28万1千多,而等额本息只需要还款22万七千多,相差了5万多。 对于年轻人来说,背负房贷的时候,往往是经济最紧张的时候,面临着结婚生子等各项开支,所以如果在当下选择等额本金的压力较大时,我们可以选择等额本息,然后尽量提前还贷。 这样可以尽量减少利息差,即利用了等额本息还款压力小的特点,又充分节省了利息。 再看第十年年末,等额本息归还的利息依然高于等额本金。 等额本息还款的利息比等额本金还款的利息高2万6千多,而归还的总额比等额本金少9万8千多。 我们可以看到,随着时间的拉长,两个贷款的利息差也不断拉大。 所以,越往后,等额本金节省利息的优点越明显。 最后,总结来看。 由于等额本金的整体利息低于等额本息,所以在收入能够覆盖的情况下,优先选择等额本金。 如果目前收入覆盖等额本金的月供较为困难,我们可以选择等额本息,并且尽量提前还贷,节省下面的利息。 今天关于房贷怎么选的知识就讲解到这里了。 相信你也有了自己的判断了吧。 你是如何选择房贷的呢? 欢迎在评论区回复哦。 |

【本文地址】